好房網News記者蔡佩蓉/台北報導

403大地震後,危老與都更議題再度受到關注。依據內政部不動產資訊平台的統計資料,截至2023年第4季,全國房屋稅籍住宅類數量約919萬宅,其中屋齡超過30年的老屋共約483萬宅,佔比將近53%。至於要加入危老或都更,無論從適用條件、程序及獎勵等面向來說,兩者均有所差別。

勤業眾信聯合會計師事務所稅務部會計師戴群倫表示,若以重建的方式改建老屋,目前實務上主要是以「危老重建」或「都市更新」進行,相對而言,都更所需程序較為複雜、進行時間較冗長,但獎勵相對較多。

他提到,首先就適用條件來說,採危老重建方式,基地無面積限制,但依據「都市危險及老舊建築物加速重建條例」第3條規定,必須為都市計畫範圍內非屬歷史、文化、藝術及紀念價值之合法建物,且須符合三項條件之一,包括(1)依法須拆除;(2)結構安全評估未達最低等級;(3)屋齡大於30年,經評估耐震未達標準且改善不具效益或未設置昇降設備。

採都更方式則基地位置必須為政府畫定的更新地區內(可至內政部國土管理署都市更新入口網查詢),或由土地及合法建物所有權人依條件申請自行劃定的更新單元。此外,都更對於基地面積有最小規模限制,屋齡也可能有所要求,依各縣市之規定而有所不同。以台北市為例,原則上面積須達至少1000平方公尺;若僅達500平方公尺也可申請,但須提經審議會審議通過。

另一方面,危老重建需取得全體土地及合法建物所有權人的同意;都更則採多數決同意,屬自行畫定的更新單元且採權利變換方式實施下,在更新事業計劃報核時,原則上應經更新單元內私有土地及私有合法建物所有權人均超過80%,且所有土地總面積及合法建物總樓地板面積超過80的同意。

採協議合建方式實施下,則須取得全體土地及合法建物所有權人同意。不過,如果都更基地是屬政府劃定的更新地區,依地區性質取得超過50%或75%的同意即可。

其次,就申辦程序來說,危老重建的申請人為土地及建物所有權人,一戶也可提出申請。但都更的申請人必須為實施者,依《都市更新條例》第3條規定,實施者是指政府機關、專責機構(例如都更中心)、都更會或事業機構(例如建設公司)。戴群倫提醒,除非該都更案是以整建或維護方式處理,否則都更事業機構應以股份有限公司為限。

危老重建的程序相對而言較簡單,只要符合適用條件,提出重建計畫由主管機關核准後即可實施。都更除須經事業概要、事業計劃及權利變換計劃之申請及審議等,亦須舉辦公聽會、聽證會、公開展覽等繁瑣流程。至於重建後分配方式, 危老重建原則上由土地或建物所有權人或建商自行協議,都更則透過權利變換或協議合建來分配房地。

危老重建所獎勵的建築容積,以不超過法定容積1.3倍或原容積1.15倍為限,若符合條件者可取得額外獎勵,但不得超過法定容積的10%。都更的容積獎勵,則以不超過法定容積1.5倍,且不得超0.3倍法定容積加上原容積為限。

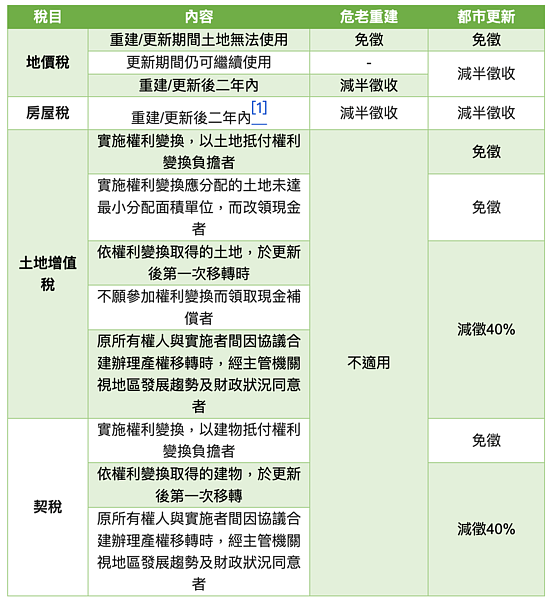

危老重建及都更也都有提供相關的稅捐減免,原則上,危老重建除地價稅、房屋稅有期限減免外,並無其他優惠。另外,採都更的方式下,若實施者為股份有限公司組織之都更事業機構,得就符合規定的規劃設計支出20%內抵減都更事業計畫完成年度的應納營所得稅額,當年度不足抵減時,得在以後四年度抵減之。每一年度得抵減總額,以不超過當年度應納50%為限。但最後年度抵減金額,不在此限。

戴群倫提醒,危老重建的施行期限到2027年5月31日,租稅減免優惠的部分則僅實施至2027年5月11日。都更則無申請時效的限制,但針對租稅減免優惠項目,更新後二年內減半徵收房屋稅,以及協議合建辦理產權移轉減徵40%土地增值稅及契稅的部分,僅實施至2029年1月31日。