耕興 5G與網通測試產能全球領導廠商(續)

耕興股份有限公司(股票代號6146,以下簡稱耕興)是全球測試產能最大的檢測大廠,產品事業群有二:檢測與認證事業群占比92%、零件事業部占比8%。在檢測與認證事業群包括以下三類別:強制性法規、符合性法規、實網測試。可與世界主要國家美、英、法、德、義、葡、西、澳、中等國電信商進行實網測試。零件事業部係以研發客製化被動元件、被動元件供應商為主要業務;是全球測試產能第一規模,檢測基地最多的企業。

耕興2023年Q4營收未如預期般的YoY成長,本期將有詳細說明原因。2024年營收YoY成長預期在下半年機會較大,成長的動能來自於AI手機的爆發,帶來檢測商機 。

耕興掃描Overview

產業趨勢

.AI聯網與連線帶來檢測商機

AI目前正蓬勃發展,AI需要聯網的需求,AI需要連線,AI關鍵在於算力,現在每六個月算力成長四倍。聯網與連線的需求帶動檢測商機。

.AI應用往高算力手機發展

AI應用在不同功能的終端裝置包括Server、手機、edge端。預期將會往edge端高算力發展,例如手機。

.手機認證測試

AI手機認證要測試,目前還沒定義測試範圍,將會在功能性以及軟體方面比較多測試的要求。

AI應用與商機

.生成式AI的應用

在生成式AI的應用,包括AI的應用上、下游供應鏈,以及軟體應用。

生成AI包括Bing Copilot圖像生成、OpenAI Sora影像生成,還有AI手機即時翻譯。

.雲端與終端的AI生成

透過雲端去處理LLM大型數據資料庫生成,或AI終端上Edge AI邊緣運算,來處理小型的生成。

.雲端與終端的AI連線

雲端以及終端的AI連線,需要透過連線,透過無線網路、行動通信、聯網或是5G行動通信的聯網,未來這些相關的應用,終端會因為生成式帶動一個相關的聯網產品的裝置。

.5G和Wi-Fi無線聯網技術

需要具備大頻寬、高網速、低延遲的5G和Wi-Fi無線聯網技術,進行數據交換。

.終端內建AI晶片成主流

終端裝置內建不同功能性的AI晶片,將會是未來主流,其規模每六個月翻倍,也要求Token的數量同步增長,兩者相乘則為對算力的需求。可以等效理解為對算力需求每六個月四倍增長。

AI手機晶片

「AI手機」是指具備強大人工智慧(AI)功能的智慧型手機。這些手機不僅搭載了AI晶片,還整合了生成式AI引擎,使其能夠在多個方面提供更智能、更便利的功能。

AI手機(AI Phone)相對於智慧型手機(Smart Phone)的不同之處在於增加以下功能:1.影像生成與編輯,2.即時語音翻譯,3.搜尋圈功能,4.個人助理功能…等。

AI手機不僅具備更智能化的功能,且能主動提供更貼心、符合個人化需求的建議與推薦,提高使用者生活的便利性,創造並提高AI手機的功能與價值。

上述的功能端依賴AI晶片內建AI引擎,提供AI智慧化功能。

2023年營運數據

2023年全年營收48.32億元,相較於2022年50.15億,YOY減緩3.64%。

毛利率53.28%,略低於2022年54.99%。

營業淨利率36.68%,略高於2022年36.49%。

每股盈餘14.32元,低於2022年15.09元。

.2023年Q4營運概況

2023年第四季不論是營收、毛利率、營業淨利率、每股盈餘,表現都略低於2022年第四季。

營收11.55億元,相較於2022年同期11.85億元,YoY減緩2.55%,毛利率50.35%,低於第三季54.03%。相較於2022年同期51.47%,仍然較低。

第四季相對第三季的表現,不論是營收、毛利率、營業淨利率、每股盈餘都略遜一籌。主要是受到中國市場華南地區營收減緩的影響。

為了彌補營收減緩,增加一些低毛利率的營收,以至於毛利、獲利也跟著減緩。

.2023年Q4毛利率下降原因

2023年第四季毛利率下降的原因:

因為中國華南地區市場的營收減少,為了彌補營收,增加全球認證的接單,這項認證的規費比較高,營收雖然有增加,但拉低整體毛利率。

.按地區別營收占比台灣最高

2023年營收占比來自台灣地區超過70%,為71.43%。

近四年來,台灣地區營收佔比,從2020年的55.19%,成長到2023年71.43%。

.中國地區營收占比下降

2023年在中國的市場,受到整體經濟下滑,以華南地區影響比較大。來自中國地區營收占比則是逐年下降,從2020年的26.76%,到2023年已經下降到13.93%。

.按產品別營收占比

5G占營收比重46%,其中50%來自手機,50%來自於NB與CPE/FWA非手機類的產品。

網通的部分占26%,其中50%來自高階網通,50%非高階網通。

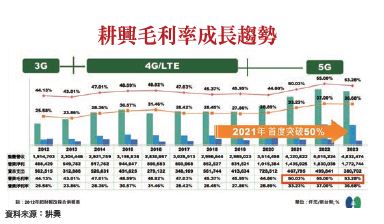

毛利率成長趨勢

毛利率從2021年首度突破50%,到了2023年53.28%,2022年則高達55%。

股利分配

最近五年配息率70%以上,以2020年配息率84.68%最高,當年度EPS 8.03元,配發現金股利6.3元,股票股利0.5元。

股利分配每股金額以2022年最高,現金股利11元,股票股利0.5元,合計11.5元,當年EPS 15.09元,股利分配比例是76.21%。

2023年EPS 14.32元,分配現金股息10.5元,分配比例73.32%。

訂單能見度

訂單能見度上半年以一般智慧型手機網通為主,下半年AI手機才見發酵,檢測商機浮現,營收可望提升。

.導入自動化產能提高,稼動力下調

稼動力約七到八成,因為生產流程導入自動化增加,產能提高二至三成,所以稼動力下調為七到八成。

.資本支出

資本支出四億元左右,隨市場需求而擴充。

營收YoY轉正的機會

2024年下半年有機會營收YoY轉正成長,上半年仍然是Smart Phone。

下半年AI Phone會成長,AI手機成長將帶動新檢測商機,增添成長動能。

新產品檢測商機

5G Advanced階段從2024到2028年發生,今(2024)年是啟動元年。

.Wi-Fi導入各項終端應用,2024年將成為主流

AI應用導入各種無線或行動通訊終端應用裝置成為趨勢,edge AI將觸發終端裝置新型設計。

.V2X終端應用市場AI化,Level 3產品已上市

持續追蹤AR/MR/XR眼鏡市場發展,能否帶動新一波5G終端應用。

AI應用搭配高頻寬、低延遲特性的無線傳輸與行動通訊網路,相關基站將朝世代規格發展。

AIGC建立在終端產品測試需求的市場趨勢

.晶片規格不斷提升

從10億參數、70億參數、130/330億參數(AI)到ChatGPT-3的1750億,ChatGPT-4的100兆參數(NVIDIA H100 GPU)。

.發展不同AI應用功能的手機

包括即時翻譯、影像生成、個人助理,將產生機海戰術。

上述的發展趨勢將帶動檢測商機,耕興在檢測技術與設備具備強項,可望取得商機優勢。

成長動能

.AI手機晶片

預期Edge端AI推出的首選天璣9400,將創造AI手機晶片另一個競爭亮點。高通在AI晶片上略遜天璣9300,將會努力迎頭趕上,預期高通8第四代也將在今年有更新的AI手機上市。

以上手機晶片將帶動檢測商機。

.5G產品機種數增加

高通與聯發科分別發表3GPP R17 RedCap 5G晶片。這個數據晶片將會降低複雜性,實現體積更小、成本效益更高的5G裝置,並提供更長的電池續航力,有效降低5G產品進入市場的門檻。因此5G產品機種數可望在此趨勢下增加。

.在高階網通檢測技術持續領先同業

耕興2024年二月協助客戶在Outdoor AP Fixed Client(CPE/FWA)Wi-Fi 7 indoor Ap,不同類別的網通產品取得美國FCC在全球發出的第一張證書,顯示在高階網通檢測技術領先同業。

6SD領先的技術

.在網通6GHz AFC技術領先

截至今(2024)年3月22日,在FCC網站上共有21筆6SD全部都是耕興承作的。

.在Wi-Fi 6E/Wi-Fi 7的發展技術領先同業

與品牌廠、晶片廠合作開發需要取得認可才可以展開測試,這部分的技術領先同業六個月到九個月。

.6SD技術領先的關鍵

PIA /PAG流程是必經的,流程比較麻煩。耕興的優勢就是提早知道官方需求的版本,知道如何做,提早建立規格,競爭者不容易趕上。

.5G檢測沒有競爭者及其原因

耕興有113座檢測中心,三分之二折舊已經完成100%攤提,三分之一的折舊攤提也逐步減少,25億的設備,透過長年的折舊攤提計畫不會造成營運成本的重擔。競爭者沒有具備這個條件,相對具有競爭力。

這個攤提數字在4G時成本最高,累積了很多的折舊攤提,到了5G,所有折舊都已經攤提完,沒有競爭者能夠趕得上。

.擴增新功能與新部門

未來擴增功能性以及時效性,非強制性的法規,將會開啟新的事業體由另一個部門來承接。

.Red cap晶片用於可穿戴式

◎耕興相關報導請參閱《理財周刊》1202期22~25頁。

相關新聞

南應大戲水鯤鯓國際交流 從休閒遊憩學習生物多樣性

中彰投分署TTQS連續10年摘金

同島一命!台中市議會國民黨籍議員捐款 助花蓮震災重建

「一試成主顧」黃偉哲拓展北部市場 主動出擊再創台南鳳梨銷售佳績

青春無敵!臺南小將傳遞全中運聖火 場面熱鬧歡騰

CCL產業撥雲見日? AI伺服器來加持!

繼半導體科技制裁後 美國盯上中國綠能產能過剩議題

黃金與波克夏創高 意義大不同

403震醒人心,也震醒政府─危屋重建的四大主張