不同人生階段投資布局 先釐清關鍵問題

每當有新的「高息」名稱相關的ETF上市時,總是可以造成一波瘋狂搶購,甚至解定存,把房貸貸出來投資的也大有人在,很多人都說,貸出貸款成本便宜的資金,投入到高配息的ETF工具中,光是利差就可以賺不少,這個觀點乍聽之下好像沒有問題,但背後還需要考慮幾個點:

1.該ETF的配息率是否可以長期穩定不變?該ETF的配息大部分是怎麼來的?是來自於投資的個股所配發的股利?還是賺的價差?還是平準金?

2.如果配息不如預期,自身的現金流量管理能不能持續支撐每個月新增出來的還款金額?

3.本金是否有虧損的可能性?投入的本金如果因為市場下跌開始出現虧損時,最多能承擔多少下跌風險?

4.這個投資決策及工具的選擇,在資產配置中所扮演的角色是攻擊還是防守?它的功能性是什麼?

5.這筆錢可以投資在市場上多久?未來還有多少資金可以持續投入?

6.每年做到多少投資報酬率,就能夠完成未來所有想要完成的財務目標?

除了第一題與投資標的本身有關,其他全部與自身的現金流量管理以及財務管理有關,站在一個專業的財務規劃角度來看,從金融工具去做單點思考永遠不會有答案。

跟風高配息? 投資不能只做單點思考

喜歡高股息的投資工具其實沒有問題,尤其是退休後需要現金流的人,高股息是相對好的選擇,從年配到季配再到月配,每個月都有錢收,就像在收租一樣,會非常有安全感。

但還有一個更重要的點,也是需要去思考的:

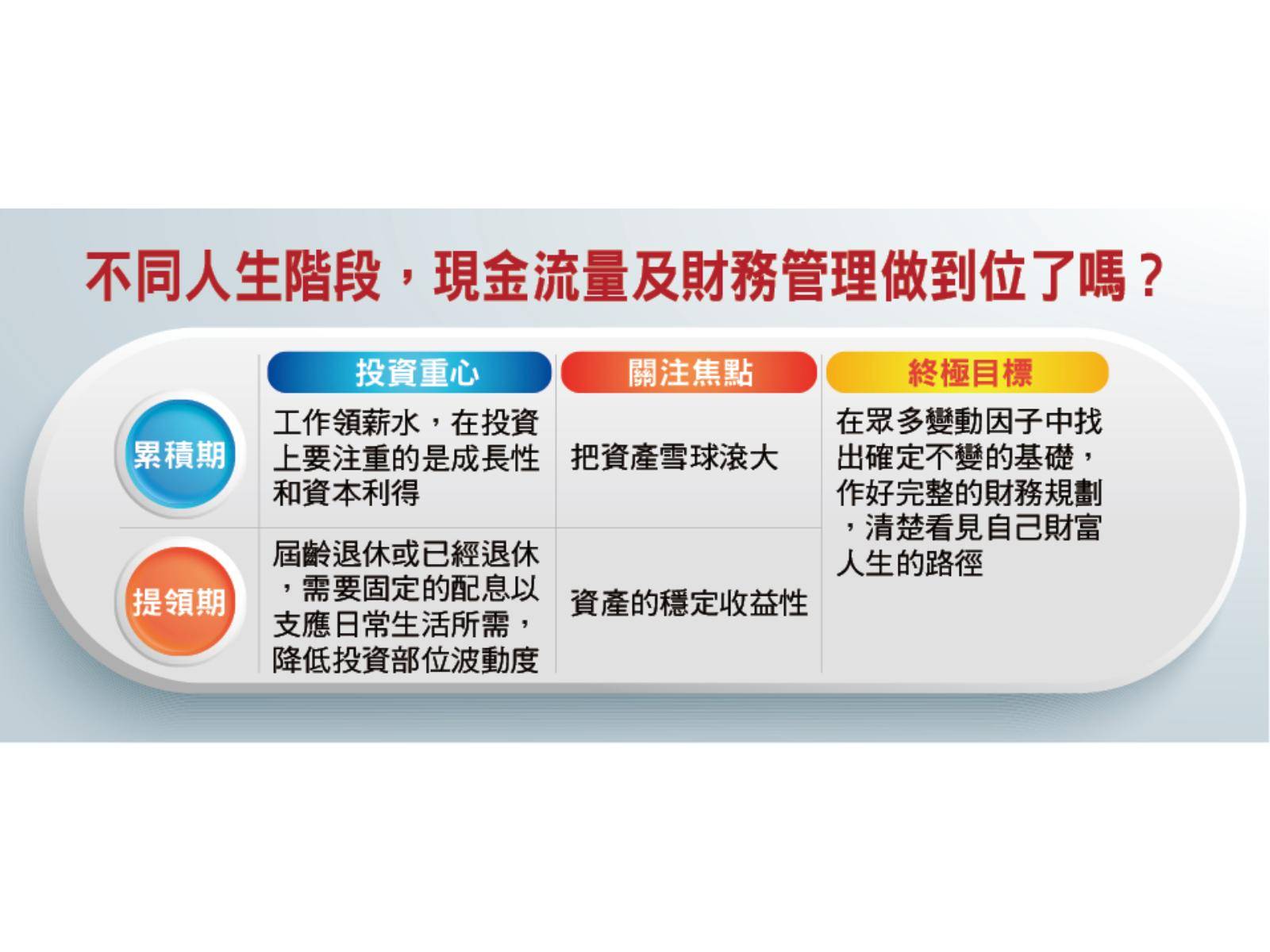

你現在處於哪個人生階段?是在累積期?還是提領期?

離退休還很遠的年輕人,或者是正在累積資產的中年人們,在資產的累積期並不適合把太多投資部位放在高股息ETF。

累積期 投資重點在成長性和資本利得

因為高股息ETF挑選的股票,股息雖高,但是只要忘記把配出來的股息再投入投資,對於年輕的小資族而言,會減緩資產雪球滾大的速度,嚴重一點,還有可能延後退休的時間。所以還在工作期領薪水的時候,投資要更注重的是成長性和資本利得,在累積期的目的就是要把雪球滾大。

提領期 投資重點在穩定收益性

但是也有另外的一群人,已經屆齡退休或者是已經退休,資產有了一定數量的累積,以後也不會有工作收入,進入退休後的提領期,需要固定的配息來過生活,那就很適合高股息ETF。

畢竟工作收入已經沒有了,年紀也大了,投資部位所能承受的波動度不能再那麼大,所以關注的重點要放在資產的穩定收益性。

財務資源如何安排? 用科學化的方法找答案

所以,你現在處於哪一個階段呢?

要知道自己未來所有的財務資源應該如何安排,現在可以用更科學的財務工程測算方式來找出答案。

從現在開始到離開這個世界,自身所有的現金流入與流出的變化,以及在每個想要完成目標的時間點,例如三年後需要一筆買房頭期款,十年後要退休,退休前還要支付孩子的教育費等等,時間到了到底能不能出現這樣的一筆錢?退休後所存的錢能花到幾歲?都可以事先看見。

通貨膨脹率,薪資增長率,現有投資部位報酬率怎麼抓?手上的儲蓄險每年價值的變化對財富水庫到底有什麼影響?現在繳的保費每隔幾年就會上調,對財務模型影響為何?

這些戰略性思維的問題都找到答案之後,再來才是考慮要透過哪些金融工具來完成。

所以完整的財務規劃是一個非常立體且複雜的財務計算工程,在眾多變動因子當中找出確定不變的基礎,這樣就能很清晰的看見自己財富人生的路徑。

相關新聞

台南老爺甘粹餐廳推母親節全新美味佳餚

葉千華個展 台南文化中心文物陳列館展出

中國科大課外組E報社與陳怡蓉指導老師 雙雙榮獲113年全國大專校院學生社團評選甲等獎

黃敏惠率團訪台達電歐總部 交流永續城市智管平台

詩特莉推出端午節限定禮盒 讓您感受贈禮的獨特魅力

感謝各界攜手送愛 南巿社會局舉辦感恩茶會

融合STEAM與雙語教育,高雄大學與蚵寮國小創新教學

陳其邁出席鴻華先進橋科電巴廠動土典禮

屏科大台日交流 前瞻農業經濟循環及綠能技術