12吋晶圓廠2027年展望報告 SEMI:設備支出可望達1,370億美元新高

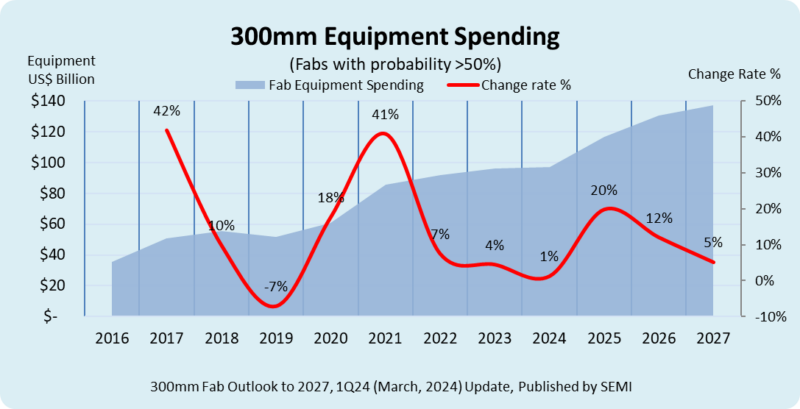

▲300mm 晶圓廠設備支出預估。(圖/SEMI提供)

【焦點時報/記者羅蔚舟報導】SEMI國際半導體產業協會發布《12吋晶圓廠2027年展望報告(300mm Fab Outlook Report to 2027) 》指出,由於記憶體市場復甦以及對高效能運算和汽車應用的強勁需求,全球用於前端設施的12吋 (300mm) 晶圓廠設備支出預估在2025年首次突破1,000億美元,到2027年將達到1,370億美元的歷史新高。

全球12吋晶圓廠設備投資預計將在2025年成長20%至1,165億美元,2026年將成長12%至1,305億美元,還將在2027年創下歷史新高。

SEMI全球行銷長暨台灣區總裁曹世綸表示:「未來幾年內12吋晶圓廠設備支出預估將呈現大幅成長,反映出市場確實需要這樣的生產能力,以滿足不同市場對電子產品的成長需求,以及人工智慧創新帶來的新一波應用浪潮。最新的SEMI報告也特別點出,政府增加半導體製造投資,對於促進全球經濟和安全的關鍵重要性。這股趨勢預計將有助於縮小重新崛起與新興地區,以及亞洲歷史上支出最高地區之間的設備支出差距。」

█區域展望

SEMI《12吋晶圓廠2027年展望報告》顯示,在政府激勵措施和晶片國產化政策的推動下,中國未來四年將保持每年300億美元以上的投資規模,繼續引領全球晶圓廠設備支出。

受惠於高效能運算 (HPC) 應用帶動先進製程節點推進擴張和記憶體市場復甦,台灣和韓國的晶片供應商預期將提高相對應的設備投資。台灣的設備支出預計將從2024年的203億美元增加到2027年的280億美元,排名第二;而韓國則將從今年的195億美元增加到2027年的263億美元,排名第三。

美洲地區的12吋晶圓廠設備投資預計將成長一倍,從2024年的120億美元提高到2027年的247億美元;而日本、歐洲和中東以及東南亞的支出預計將在2027年分別達到114億美元、112億美元和53億美元。

█領域展望

晶圓代工領域支出預計今年將下降4%來到566億美元,部分原因是成熟節點(>10奈米)投資預估將會放緩,然為滿足市場對生成式AI、汽車和智慧邊緣裝置的需求,此領域在所有領域中仍保持最高的成長率,設備支出從2023年到2027年預計將帶來7.6%年複合成長率 (CAGR) 達到791億美元。

資料傳輸頻寬對於AI伺服器的運算效能至關重要,帶動高頻寬記憶體 (HBM) 強勁需求,導致記憶體技術的投資增加。記憶體在所有領域中排名第二,2023年到2027年的年複合成長率將達到20%。DRAM設備支出預計將在2027年提高到252億美元,年複合成長率為17.4%;而3D NAND的投資預計將在2027年達到168億美元,年複合成長率為29%。

預計到2027年,類比 (Analog)、微型 (Micro)、光電 (Opto) 和分離 (Discrete) 元件領域的12吋晶圓廠設備投資將分別增加至55億美元、43億美元、23億美元和16億美元。

SEMI《12吋晶圓廠2027年展望報告》列出全球405座設施和生產線,包括預計將在未來四年內開始營運的75座設施。上一期報告的發布日期為2023年12月,本期刊載358項更新和26個新晶圓廠/生產線專案。

關於報告或訂閱SEMI市場資料的詳細資訊,請至SEMI Market Data查詢,或聯繫SEMI Market Intelligence Team (MIT) ([email protected]) ;台灣會員服務團隊 ([email protected])。

相關新聞

經濟部助攻拓展臺日新創藍海市場 工研院與日商瑞穗銀行聯手合作開啟三大領域

中警「機動測速執法專案」 民眾勿超速以策安全

稅稅平安零距梨!台中地稅局貼心服務到梨山

引領科幻之旅!國資圖攜手虎尾科大 技職超進化-前瞻機械主題開展

便利生活再升級!台中捷運車站3/25引進摩斯漢堡早餐車

中市結核病發生率降幅59% 衛生局籲:高風險族群踴躍篩檢

中市「第9屆原住民族語單詞競賽」 四校獲選將代表參加全國賽

竹縣「果陀新竹FUN青輕劇場」登場 邀民眾看劇4團隊17場次的精彩演出

新冠疫情持續上升 竹市醫療團隊入校接種新冠XBB疫苗