小琪從小到大一直夢想擁有自己的一個溫馨的家。然而,婚後一開始她和先生選擇居住在公婆家中。起初,沒有小孩的時候,大家的相處仍算愉快。隨著小孩的誕生,生活習慣的不同,以及公婆在小孩的照顧養育方面偶爾會提出建議,讓小琪的內心漸漸不安。有時她甚至會將情緒轉移到先生身上。在經過夫妻間的討論後,他們決定搬出來住,迎接自己的新生活,所以計畫買房子。

然而,實際上的家庭財務狀況是,小琪生下小孩後,無法回到原本的全職工作,目前只有一份兼職收入,再加上先生的收入。雖然婚前有存款,但以目前的財務實力是否足以如期實現購屋計畫,仍然讓小琪感到困惑。

在我執案的過程中,大部分的人想買房不外乎以下兩點:

1.擁有獨立的空間:就以小琪來說,擁有一家三口獨立的空間對她來說是很重要的。也有一些未婚的人,長大了會想要和父母保持距離,所以有買房需求。

2.擁有安全感:有些房東不太願意租房給年紀大的人,所以大多數的人也是希望趁年輕的時候,買下屬於自己的房子,老了也有一個地方居住。

買房後可能面臨的狀況

然而,房價的購買組成是頭期款加上長達多年的房屋貸款。在我經手的很多案件當中,大部分的人未經過清晰的全貌檢視及可視化的數據分析,通常買了房之後會出現四種狀況:

1.緊急預備金不足:因為將大部分的現金都拿去付頭期款了,所以緊急預備金會立刻縮短。如果在補足緊急預備金的期間,遇到不在預期範圍而需要用錢的事情,可能會有週轉不靈的狀況產生。

2.資產變現率低:資產變現率建議值為大於30%,也就是流動資產佔總資產的比例。通常買房的人,一開始的資產變現率會過低,因為總資產的很大部分在房產。好消息是這是短暫的狀況,重點是在付房貸的過程,持續讓一部分的支出往流動資產投入,同時並進下,讓資產變現率達到建議大於30%的參考值。

3.實質儲蓄率低:很多人買了房子之後,一拿到收入就要付房貸,再扣掉生活支出就所剩無幾了,也造成自己無結餘可以實際的投入儲蓄工具中,造成擁有房產但實際上無實質現金的人。

4.保費支出比有缺口:買了房子後續會有房貸的產生,也要重新評估目前保費是否有花在刀口上。一旦風險發生的時候,工作收入中斷,後續的房貸支付該怎麼辦?目前的保障是否可以解決後顧之憂?

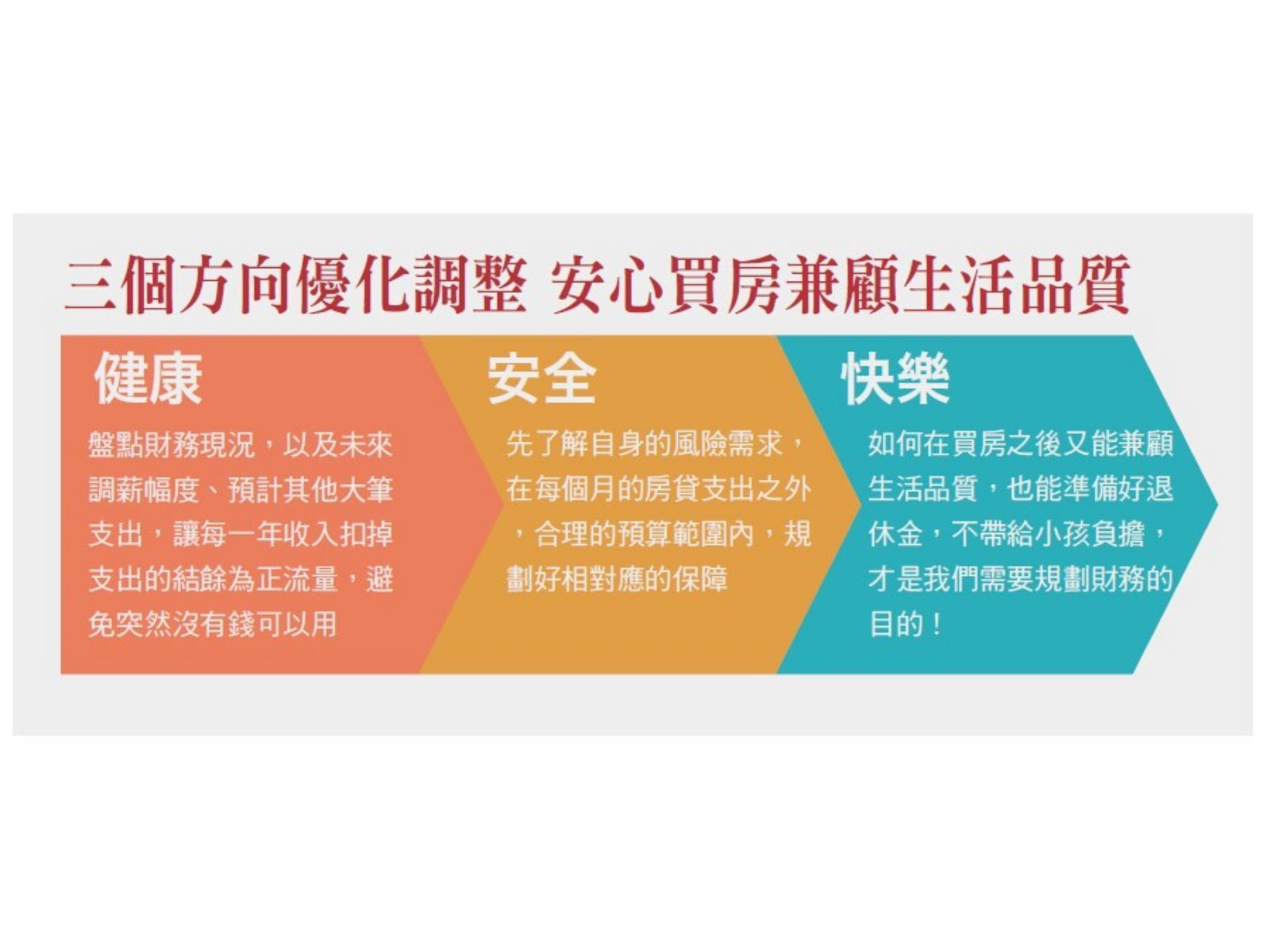

三個方向優化調整

那麼如何在買房後,不讓上述四種狀況產生呢?是需要透過一個清晰的全貌診斷以及可視化的數據分析,並且會往三個方向進行優化及調整。

1.健康:盤點現況的收入支出、資產負債,以及未來調薪的幅度、預計其他大筆消費的支出,讓每一年的年收入扣掉年支出的結餘是正流量,避免突然沒有錢用的時候。

2.安全:買房之後每個月會開始有房貸支出,如何在合理的預算範圍之下,讓擔心的後顧之憂,有相對應的保障,是需要先透過了解自身的風險需求基準在哪裡,才能讓自己安心。

3.快樂:人生中不是只有買房一件事情,要怎樣能在買房之後又有自己覺得好的生活品質,也能準備好自己的退休金,不要帶給小孩負擔,這才是我們需要規劃財務的目的!

總體而言,透過清晰的全貌檢視及可視化的數據分析,小琪可以更了解未來的財務走勢。在保障風險的同時,實現自己的生活目標,享受金錢帶來的幸福。

▲圖片來源:photoAC