房價必跌!「高槓桿+高利率」南韓、德國、瑞典爆了...台灣呢?專家曝終局

好房News/

2 年前

好房網News記者蔡佩蓉/台北報導

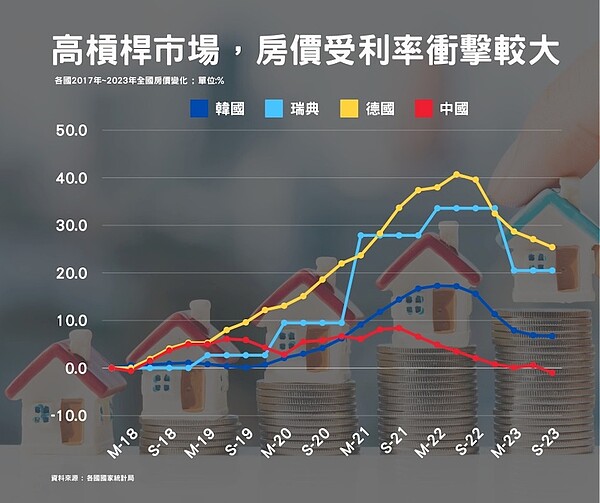

近2年全球升息潮,許多國家房市被掃到颱風尾,出現大幅度下跌。金融趨勢專家王伯達在個人粉絲頁PO文分享,「房價什麼狀況下會跌 ? 也許看看韓國、瑞典、德國跟中國就知道了,那就是高槓桿+高利率。」

首先韓國「全租房制度」,房客需要在承租時交給房東一筆「保證金」,稱為「傳貰」,這筆保證金的金額大約是房屋價值的50%到80%,而房客在租屋期間除了水電費之外,無須再支付任何租金,最後在租約到期時,由房客無息收回一開始的「保證金」。

而房東的報酬來源,就是這筆保證金在這兩年間的投資收益了。不少房東會把這筆保證金作為頭期款再投入房地產,然後繼續用全租房的形式租出去,房東這麼做等於是不斷的在放大投資槓桿。

王伯達說,這在房價上漲時當然是賺到盆滿缽滿,但如果市場利率升高,導致房價反轉,那就是另一種景況了。

具有百年房貸的瑞典,在2016年將房地產抵押貸款上限下修到105年,但平均抵押貸款期限通常約為50年。若有人去世,在大多數有抵押貸款的情況下,繼承人通常會以利潤出售房屋,然後還清抵押貸款。

但若死者的債務比資產更高,繼承人個人就沒有責任償還,那麼國家就會買單。王伯達說,也正是因為這樣的觀念,這麼高的槓桿,加上瑞典房貸多數採取浮動利率,所以在利率升高之後就扛不住了。

德國則是在高通膨與高利率之下,營建成本太高,許多建商已經無法讓工程繼續下去,所以德國的房地產問題在於,建商的營運管理與財務槓桿,現在出現一堆爛尾樓。

王伯達認為,在「高槓桿+高利率」的環境,才較有可能出現房價下跌,反觀若還在加槓桿卻又低利率,可能還要等,更別說「房貸利率比通膨還低的」。

他也提到,如今新青安優惠房貸已經有推40年房貸,難保未來可能出現50、60年期的房貸,結果就是等不到(下跌)。鄰國日本可能要退出負利率了,或許能觀察,創歷史新高的日本房地產會怎麼反應。

相關新聞

美國高利率與高債務夾擊 華許時代Fed面臨大考驗

墨新聞

6 天前

聖地牙哥房貸專家籲購房者積極比價 爭取最低利率

商傳媒

4 天前

德州儀器股價漲勢猛 槓桿型 ETF 助攻 AI 晶片商機

商傳媒

4 天前

愛立信棄「瑞典矽谷」希斯塔 總部將遷斯德哥爾摩Hagastaden

商傳媒

5 天前

減重導致離婚? 瑞典研究揭減重手術術後6年內離婚率

NOW健康

5 天前

政策奏效!全國房價五年來首見年減

台灣好報

4 天前

租屋市場升溫!六都租賃交易年增19% 專家曝關鍵:房東觀念改變

住展雜誌

6 天前

全國房價5年來首見年減 信義房屋:政策奏效

中央社

4 天前

南韓加密貨幣課稅在即 恐偏離國際標準引爭議

商傳媒

4 天前

美國旅遊需求旺盛助推飯店房價創新高 專家指經濟韌性為關鍵

商傳媒

6 天前

科技光環失靈?中科、楠梓、竹北房價竟跌回2年前

理財周刊

4 天前

2026年臺瑞典經貿對話會議 雙邊持續深化合作

中央社

6 天前

南韓啟動國造核動力潛艦計畫 命名Jang Bogo N

商傳媒

4 天前

科技股承壓油價續漲 台海疑慮與高利率拖累晶片股

商傳媒

12 天前

全球知名清潔專家德國凱馳 攜手崧象智能與台糖油品 全台首座龍門智慧洗車系統進駐高雄仁武

創新聞

4 天前