央行限18個月內動工「滿兩年」建商3慘況曝

好房News/

2 年前

好房網News記者蔡佩蓉/台北報導

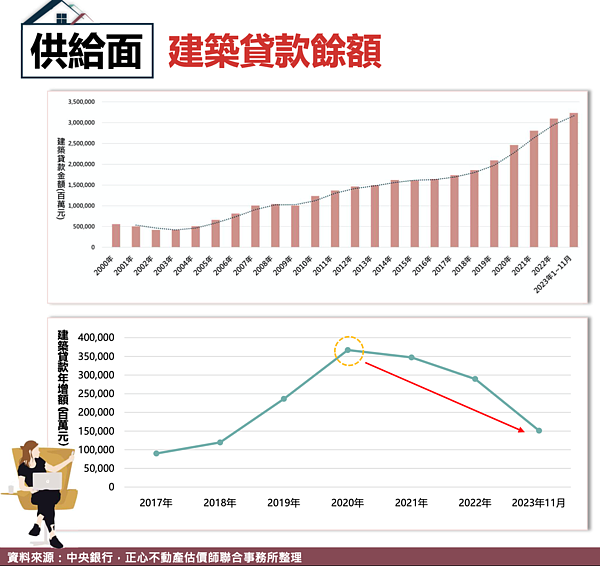

央行打炒房限制土建融之下,可視為建商信心指標之一的「建築貸款餘額」,2024年1月總餘額為3.23兆元,年增率僅剩3.8%。同時,今年1月也是央行公告購地貸款限18個月內動工措施滿2年之際,業界也觀察到,營建業已遇到的3大困境。

央行在2021年12月祭出第四波打炒房,將建商購地貸款最高成數降為五成,保留一成動工款,並要求借款人切結於一定期間內動工興建,並在2022年1月公告限購地18個月內動工,否則金融機構將逐步收回貸款,並採階梯式加碼計息。

後續則陸續衝擊到2022、2023年的建商購地金額與建築貸款餘額數據,都顯示建商購地轉保守。其中,「住宅建築貸款」是指對建築業、其他企業及從事建築投資之個人,因承做住宅興建投資所辦理之購地、興建房屋貸款;「住宅建築貸款餘額」則為建築貸款案尚未到期之本金餘額,可視為建商信心指標之一。

正心不動產估價師聯合事務所點出央行限貸款、購地貸款限期18個月動工,目前對建商產生3現象。第一、限期動工規定將讓規劃設計及開發時程受限,難以「慢工出細活」,反而不利於市容發展。

第二、危老優勢在於開發商資金取得容易(不在金管會限縮資金範圍內),然而劣勢普遍規模量體較小,不易工程發包,以致興建成本提高,而讓售價必須提高;通常此類型的開發規模都較小,目前處於嚴重缺工潮,在利潤權衡之下,營造承包商傾向選擇大型工地,反而讓危老案面臨發包困難危機。

第三、政府打炒房將營造業也列入建商開發之列而限縮資金,但疫情期間公共工程多次流標已積壓過多工程,再加上民間企業投資新建與住宅市場興建需求,讓營造業出現接單滿載,進入十年來最大的紅利期,市場上更是屢屢出現大型工程案,找不到適合營造廠承攬的狀況。

正心不動產估價師聯合事務所認為,考量工程發包會有不少預付款且金額不在少數,應對營造業排除在銀行限縮資金範圍之外,才能讓公共工程順利推動、促進民間企業投資案以及減少爛尾樓的發生機率。

住展雜誌發言人陳炳辰表示,建商貸款過程得衡量開工、銷售成數等金控政策規定時辰,且缺工缺料、原物料價格變動、買氣變數、稅制改變都影響建商貸款申請上的步調,開工時間也拉長。

目前建築利率不算低,建商申貸得考慮各項變動性衍伸利息成本,或演變建築貸款量體,不比預期市場熱況同步劇增,呈現低檔,也顯示建商面對房市其實保守。

陳炳辰認為,現況熱潮集中在低總產品,且壓低自備門檻,頗走槓桿風險,難以資金匯聚房市論斷,亦確實有需觀察之處,政府、金控、建商三造或都得相對謹慎。

相關新聞

全球央行過去兩年「每年買逾1000公噸黃金」創近60年最高水準!機構:2因素會再漲

好房News

2 年前

女友主動提同居 他討1萬房租遭拒「沒結婚為何幫付房貸」 網:兩人各懷鬼胎

好房News

2 年前

千萬以內買全新透天!他想買「這」爽退休 行情曝光了

好房News

2 年前

康橋翻轉房市!「荒謬大師」也佈局 富爸媽彰顯地位「買這款」

好房News

2 年前

房價狂噴!台中議員哭醫師兒子買不起房 網:一定是眼光太高

好房News

2 年前

「從世界名著翻譯談客語新創」走向國際母語直接創作

報新聞

2 年前

影/52席的至福 臺鐵鳴日號與日本西武鐵道締結姊妹車

Kaonews焦點新聞

2 年前

大埔里16家觀光旅宿服務業3月22日聯合徵才 資11億全新漢來日月行館擴大徵人

焦點時報

2 年前

大埔里16家觀光旅宿服務業22日聯合徵才 漢來日月行館擴大徵人

台灣好報

2 年前

高市勞工局申訴服務中心志工隊榮獲全國績優勞工志願服務團隊肯定

焦點時報

2 年前