聯亞光電以豐富的磊晶技術經驗 滿足各種研發需求之磊晶服務

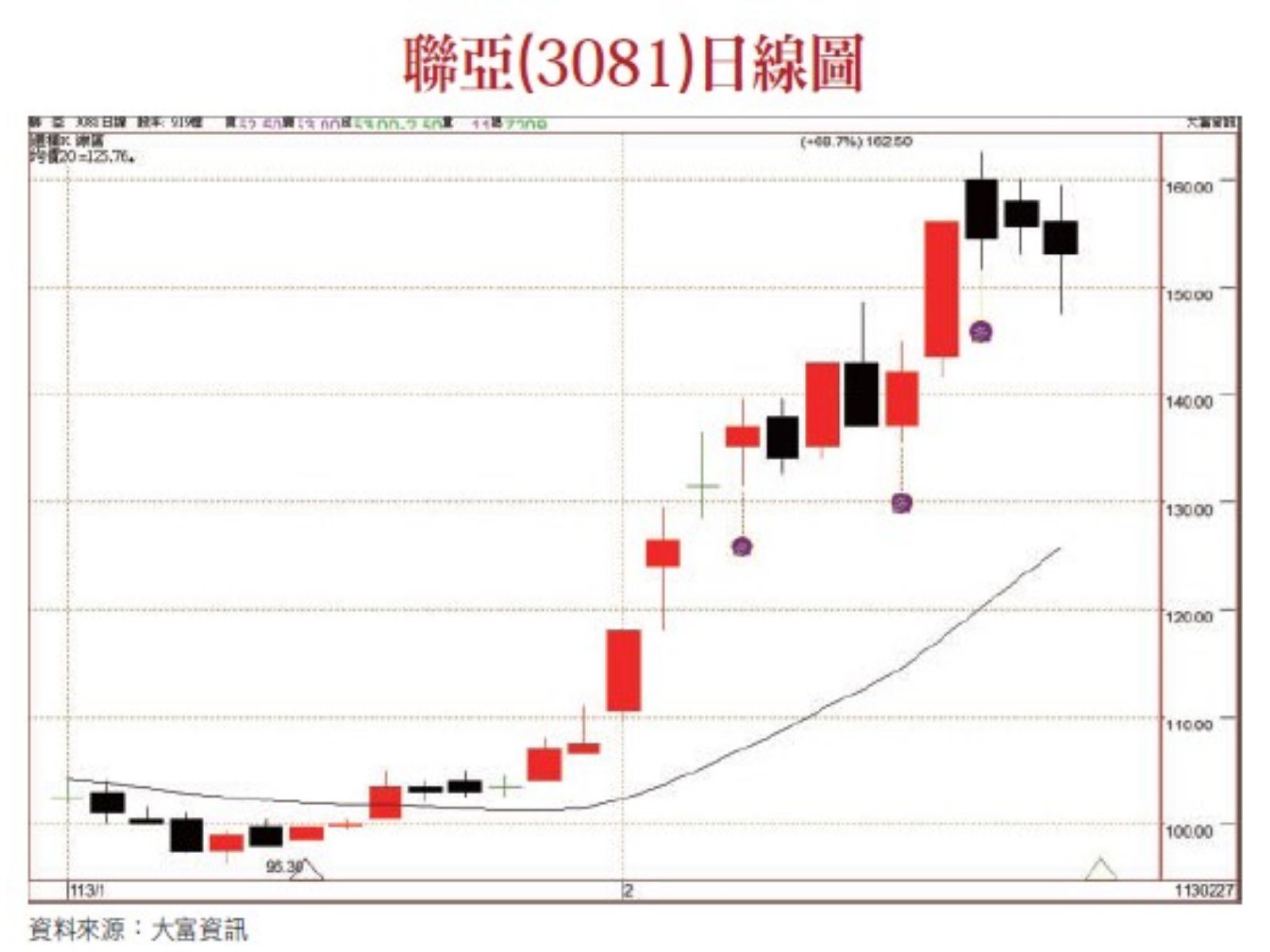

聯亞光電工業股份有限公司(股票代號3081,以下簡稱聯亞)創立於1997年,主要從事生產以砷化鎵(Gallium arsenide)與磷化銦(Indium phosphide)為基板的Ⅲ-Ⅴ族材料化合物之磊晶片。

聯亞所生產的磊晶片受到國內外之光電元件製造廠商的廣泛採用,亦積極進行投資計畫與新產品開發。長期在優質的技術及經營團隊領導下,成為專業的磊晶片設計、製造公司,提供給客戶品質穩定、準時交貨且具有競爭性價格的產品;以豐富的磊晶技術經驗,滿足各種研發需求之磊晶服務。

隨著AI需求的爆發,提高傳輸速度與效率的需求跟著提高,以光傳訊替代電傳訊是其中的解決方案之一,帶動矽光子的研發需求。

聯亞是國內外少數在矽光產品領先開發速度的廠商,因為篇幅有限,本文的重點在於矽光相關的研發與公司營運面。

矽光模型開發與進度

由於在矽光子的模型研發難度較高,與客戶共同開發產品,需要一到兩年時間,合作團隊先做規格討論,在討論完成規格之後,做模組設計。

設計後請模組廠商生產供應給台灣以及中國的客戶,採購矽光子、雷射等;開發出來的產品規格會給其他廠商使用。

聯亞與日本客戶也有合作開發,受限於保密合約(NDA),不能洩漏量產的時間點。

聯亞在800G的產品已經有出貨,但尚未普遍採用;1.6T的產品原預計2024年底開始試產(可能提早到Q4初期),出貨時將會是國內首創。

2023年第四季營運

聯亞2023年第四季營收297百萬元,QoQ成長66%;其中Data center在AI的出貨順利如預期,Telecom在中國地區營收有回升,大於第三季。

.損益兩平營收規模

公司的損益兩平營收規模大概落在每個月1.1億元的營業收入,相當於目前的平均月收入。

第四季毛利7870萬,毛利率26.5%。

營業費用1.07億元比前季減少750萬,其中RD減少600萬。

折舊1.17億元,比前季增加100萬。

來自於匯損1400萬,減少營運獲利,稅後淨損3100萬元,每股盈餘-0.33元,主要係折舊提列約4.5億元。

.存貨週轉天數提高

第四季存貨週轉天數增加是因為矽光產品的存貨增加,不過未來會快速地賣出,存貨與其週轉天數將會下降。

2024第一季營收與毛利率預估

因為二月份農曆過年工作天數減少,預期2024年第一季的收入與2023年第四季的收入接近;加上年終獎金的提列,因此毛利率將是持平第四季或小幅增加。

常態訂單

矽光為主,矽光產品的能見度在2023年第二季訂單在半年以上;目前2024年一月客戶在一到兩個月前下訂單。

資本支出與折舊

折舊費用從2022年開始減少,2023年也是減少,因為並沒有採購大額設備,折舊下降以線性方式減少。

2023/2024大額設備支出已付,剩餘幾千萬元支出,可以提列的折舊費用相對減少。

毛利率

.聯亞因為提列閒置產能損失造成毛利率下降。

2023年第四季毛利率提列閒置產能損失,閒置產能主要是矽光產品為主,因為提列閒置產能造成毛利減少,以至於第四季帳列損失。

.存貨賣出利潤沖回

這些閒置產能損失在存貨賣出後會沖回,未來仍將持續提列產能損失,存貨賣出後就會沖回,在最後一季不提列時,將沖回增加收入。

.個別產品毛利率

10G以上個別毛利率不揭露;LD毛利率大於平均值,PD毛利率小於平均值。

.CPO終端使用上的阻力

CPO可以提高速度與效率,但在使用上也有阻力,使用者如果採用CPO,一顆壞了整個系統模組要換;如果是用switch,不管是32顆還是16顆,損壞只換一顆單顆就可以,如此可以節省更換成本。

目前CSP大廠仍以傳統方式使用,較少使用CPO的原因如上述,故尚未能產生較大營收。

CPO雷射是相對獨立的,因應2024年資料中心成長性大,客戶2024年上半年出貨將倍數成長。

產品開發進度

.矽光的開發進度

聯亞矽光產品的開發進度自信在全世界處於領先的速度,以400G以上晶片為主,60%是800G的產品;以美系大廠為主要客戶。

另與新加坡、香港的資料中心也有合作廠商,矽光產品已經在驗證中。

400G產品在驗證中,係由模組廠驗證,2024年一月開始量產。

.800G產品的研發進度

800G和1.6T的產品開發難度高,原因如下:

.在速度上需要雷射的速度要求高。

.準確度要求在千分之三的差異數內,例如1330、1333、1335。

.客戶有35家CSP大廠,大廠有CPO的研發Ph.D;其他CSP廠商因為能力不足,還有人手不足,需要幾年的時間,才能順利開發出產品。

800G預計第三季有不錯的出貨,使用量越多對營收都有幫助,目前Data center使用矽光的廠商還不多,目前透過模組廠驗證中。

.1.6T產品研發進度

1.6T是剛性需求,但是需要矽光子解決方案的驗證。

1.6T可以用800Ga兩顆,800Ga*2=16顆的雷射;1.6T也是等同於16顆400Ga或100Ga。

1.6T預計第三季試產,明年可以大量出貨。

1.6T輸出的功率比800G提升很多,使用上功率增加很多。

.車用

聯亞的產品在幾年前已通過車用的標準規範TS 16949認證,可以合規地供應車用產品。

長距離Lidar與短波,與美、歐、日、中十幾個客戶合作專案洽談中,產品如在駕駛座裝上3D感測變速箱;另有別在胸口的AI應用裝置使用的3D感測也是公司提供。

中國地區矽光研發進展

在中國10G、25G尚未有合格廠商,市場需求仍小。

在中國10G 、25G使用上不順利,IC零組件25G美國才能供應,10G中國廠商都可以供應,故基地台仍以10G為主。

中國資料中心有AI需求,2024年將會出貨。AI應用雖可能淘汰400G,2024年仍可以400G維持,未來將以800G取代400G,營收仍可以維繫,上半年400G是主流,下半年800G開始出貨,以800G取代400G,規格會提升,價格差異不大才能吸引終端使用,以持平為目標。

800G、1.6T或1.6T以上的市場,推論IC公司有產品需求,可促進營收。

矽光的營收成長

聯亞在矽光的部分,2022年開始量產,約佔35%到40%。

2023年矽光的營收較2022年成長,全年比2022年是倍數成長,處於成長狀態。

矽光最大的客戶占70~80%的營收比重,2021~2022年美系手機營收比重較高。

.矽光營收占比

2023年第三季矽光的營業額成長20%到30%。客戶以美系CSP廠商為最大客戶。

.矽光的客戶類型

矽光客戶的類型有三類:

一是非400G,也非800G的先進應用,發展矽光應用。

二是美系設備規模大廠,有客戶經過調整獨立矽光事業部開發矽光產品。

三是在亞洲地區的非矽光模組廠,以美國客戶為對象開發產品。

IAS提列損失的部分

DRAM、TFT、晶圓代工都有提列損失;訂單集中機台使用,因為產能都有開,正常可以不用提列,然而公司已有提列,減少存貨單位成本,符合公報精神。

2024年第一季矽光仍然是成長,會提列存貨損失,2024年第二季可能不再提列;存貨三個月以上就會提列,3600萬元提列是屬於矽光存貨,預計很快會賣出沖回。

各季度產品比重

聯亞的產品概分在Telecom、Datacom、Consumer三領域,產品10G以上TFD-LCD、矽光、PD+APD,產品營收比重在各季度分別如附表。

比較明顯變化的是,在第三季Datacom比重60%~65%,明顯高於第二季(30%~35%)、第四季(45%~50%);且矽光產品占比50%~60%,明顯高於第二季(30~35%)、第四季(40~45%)。

又,Telecom的比重有比較明顯的波動,從第二季50%~55%,急速下降到20%~25%;且10G以上TFT LCD從第二季35%下降到第三季10%~15%,都是有明顯下降的現象。

在Consumption的部分持平在10%~15%;PD加APD也持平在15%上下。

成長動能

.資料中心的需求仍大

2024年第一季美國Data center需求強,原因是資料中心資本支出仍大。

預期2024年第一季矽光優於2023年第四季,營收接近,矽光成長15%,Telecom逐季回升。

.矽光需求與出貨

美國大戶主要是美國大型網路公司,矽光大多是800G新產品,占三分之二營收。

1.6T預計提早到Q4初試產。

下一代手機相關與感測PD產品與美、日客戶開發順利,產品在驗證中。

CPO有涉入與半導體廠共同開發,矽光研發合作廠商有十家以上。

.車用成長

車用Lidar在2023年營收占比約5%到10%,2024年將會成長,提高到接近10%,最先在中國量產,以NRE為主,占比大於5%。

.股利配發

2023年虧損係因為折舊提列採加速折舊,共提列折舊4.5億元,然而現金流入有2.4億元,故董事會決定配發現金股利每股0.5元。

.矽光LD沒有競爭者

聯亞提供的服務是按照客戶需求設計雷射晶片,製作好後提供產品給客戶,全球矽光LD(Design Service)磊晶片或雷射晶片廠商很少,都是IDM公司(只賣產品沒有設計),所以聯亞在雷射晶片Design Service沒有競爭者。

.費用與支出

2024年營業費用在RD、管銷沒有大變化,折舊比2023年減少約5%到10%,相關的設備在驗證中。

聯亞是國內矽光領導廠商,面對資料中心的需求仍然強勁,產品持續獲得訂單,預期未來在AI需求熱潮下,出貨順暢營收、獲利越來越好。

相關新聞

建立消費者建立正確理財觀念 金管會銀行局期盼消費者建立正確理財觀念

新北績優農漁會及農漁民表揚大會 侯友宜頒獎

吃太飽腸胃不舒服 醫:薄荷醇藥油及腹部按摩可改善紓解

《犬系警探》萌翻臺日 跨國雙平台同步連載 文策院與日本角川 合製潛力漫畫新作

【胡文琦專欄】228史實民進黨到底要搞多久?

鎖定提領熱點 詐欺車手脫衣狂奔警連逮3人

慈大醫學院首招藥學系、學士後護理學系 盼為醫界再添生力軍

暖心企業支持救災後勤照護工作 贈桃消監控中心系統

找工作注意!桃園就服處3月舉辦6場徵才活動 152廠商釋出逾5500職缺