租不如買?租金指數連30漲創歷史新高 專家:租屋=幫房東付7成房貸

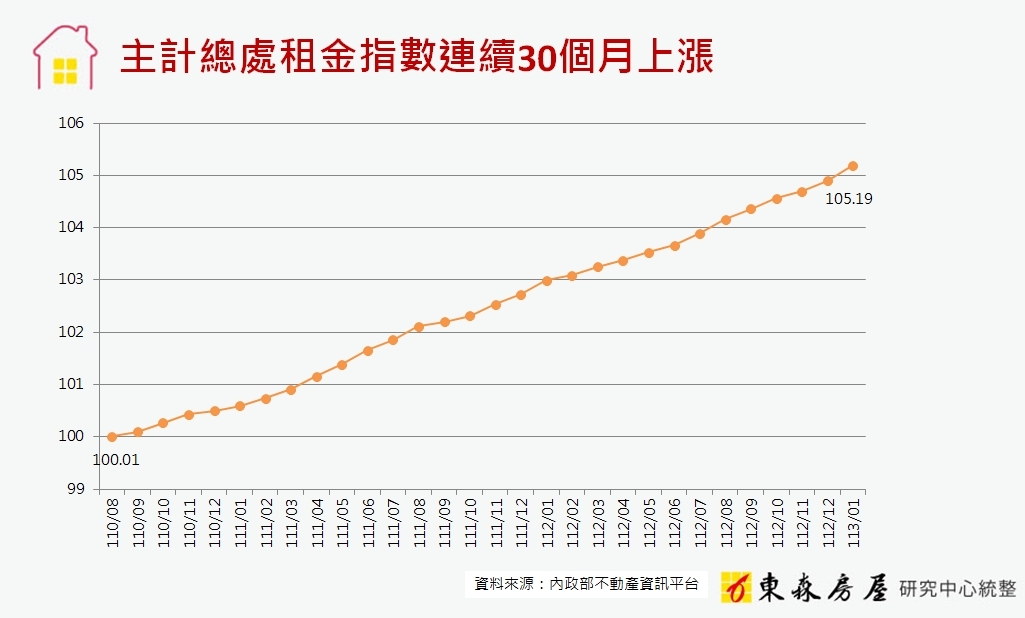

內政部不動產資訊平台統計,今年1月主計總處租金指數高達105.19,連續30個月上漲,並再次刷新自1981年有統計數據以來的歷史新高,東森房屋研究中心副理黃勝暉指出,通膨、升息、政府政策等眾多因素都給房東的持有成本帶來了不小的壓力,部分房東會把增加的成本轉嫁到租金中,進而導致租金行情不斷墊高,租屋族群自然也會開始思考是否應該轉租為買。

▲再創歷史新高!租金指數連漲30個月。 (圖/東森房屋提供)

黃勝暉指出,一方面,受到通膨、升息、囤房稅等因素影響,房東的房屋持有成本不斷增加,而這部分增加的成本最終也會體現到租金上面;另一方面,平均地權管理條例、房地合一稅上路後,部分短線操作新建案的投資客群紛紛改成了「先出租、再出售」的模式,新建案的租金開價本來就相對較高,而且還會同步帶動周圍中古屋租金價格的調漲。在此情況下,即使民眾沒有買房,但持續高漲的房租仍會壓縮生活品質,也難怪會有部分租屋者產生轉租為買的念頭。

▲ 主計處租金指數連續30月上漲。(圖/東森房屋提供)

至於如何評估是否應該轉租為買,黃勝暉建議可用「租金房貸比」(即每月租金佔每月房貸的比重)作為判斷標準之一,若「租金房貸比」大於6成,就可以考慮由租屋改為買房。以台北市為例,在台北市承租一間25坪住宅,月租金約為3萬5千元,若改為買房,目前台北市的平均房價約為每坪70萬元,25坪住宅的購買總價則為1,750萬元左右,以兩成自備款、30年房貸、新青安補貼後房貸利率1.775%、本息均攤型房貸方案試算,購屋民眾每月的房貸支出約為5萬元,租金、房貸二者相除的「租金房貸比」高達70%,這就表示租屋者每個月都幫房東承擔了近7成的房貸支出,此時對於租屋者而言,租房、買房所承受的資金壓力相差並不大,轉租為買會更加划算。

另外,黃勝暉也表示,究竟租房好還是買房好,其實並無絕對,端看購屋民眾自身的經濟狀況和居住需求。在自備款充足的情況下,確實可以考慮轉租為買,而且現在還可以搭配政府力推的新青安貸,來減輕房貸負擔。不過,如果現階段民眾手上的資金相對有限,建議還是不要盲目加重財務槓桿、踮腳買房,可以先一邊租房,一邊投資自己、充實自己,等心有餘力的時候,再來做買房置產的規劃。

更多eNews報導

駕特斯拉墜池塘!福茂董座趙安吉「證實溺斃」 閨密吳欣盈發文悼念

暈船嫩模慘遇劫!富商匯款上億寵小三 交往4個月「死不給連結」怒告詐騙

相關新聞

台積電股價發威推升台股3日指數雙創歷史新高

AI熱潮點燃美加股市新高潮 主要指數齊創歷史新高

日經指數盤中創歷史新高 睽違34年再破紀錄

油價驟跌提振市場信心 美股三大指數再創歷史新高

美股三大指數齊創歷史新高 科技與能源股領漲

道瓊創歷史新高 油價回落 美股資金轉向非AI類股

標普500指數創歷史新高 Snowflake Inc.受AI熱潮飆升37%

台積電28日開盤股價上漲創新高 推升台續攻歷史新高

全球科技目光聚焦台灣 COMPUTEX 2026 規模創歷史新高

退撫基金前4月賺2252億元 收益率近一成八 雙創歷史新高

美股三大指數同創歷史新高 企業獲利強勁與中東停火協議助攻

美伊延長停火協議助攻 美股標普、那斯達克雙創歷史新高

夏季電價飆破8.86元創歷史新高!立委痛批政府搶劫百姓

伊朗戰事緊繃擾亂供應鏈 美國5月原油出口創歷史新高