美國就業市場強勁 AI雲端基礎建設需求強

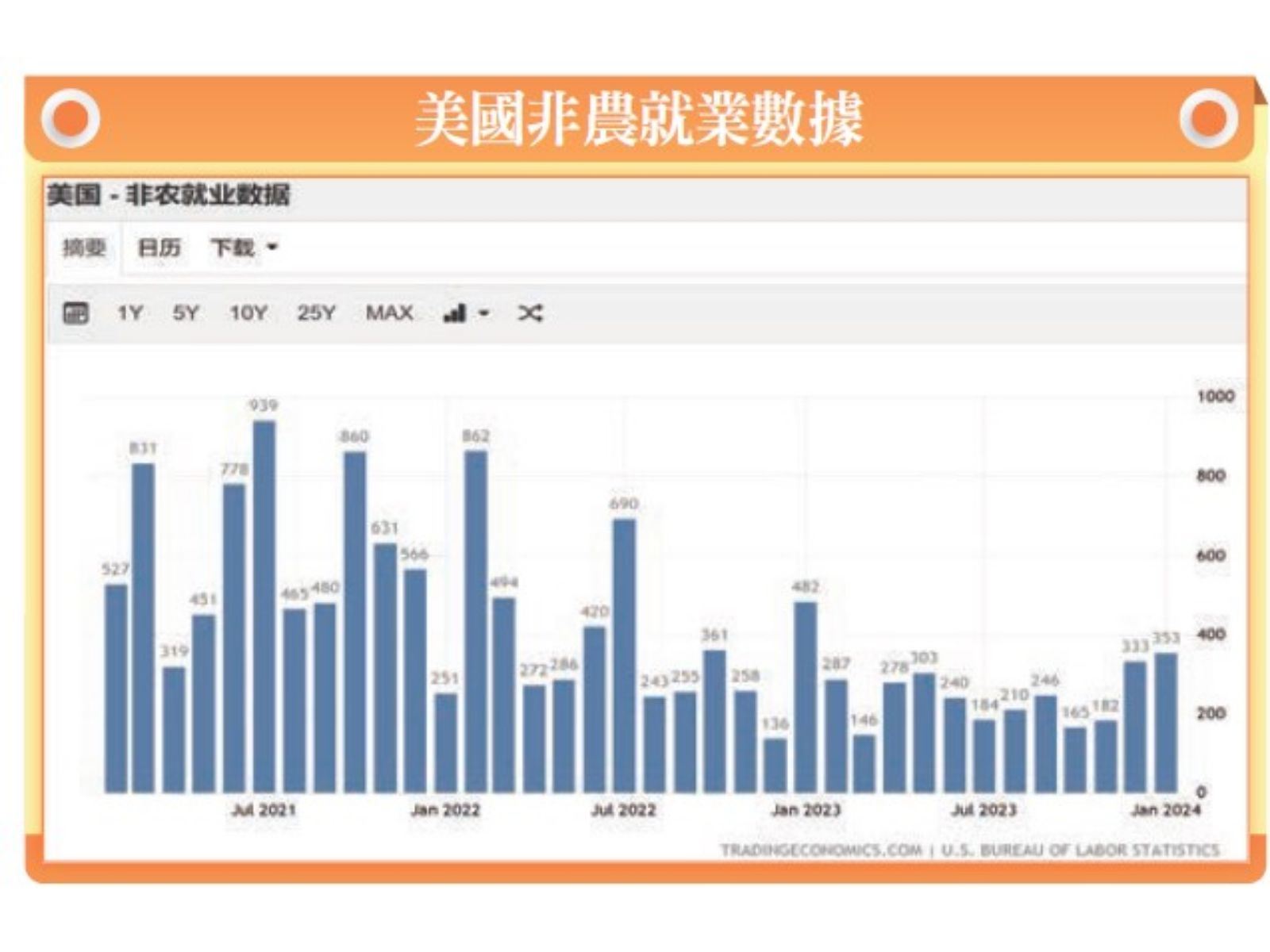

原來美國的就業市場還很強勁,難怪聯準會主席鮑爾澆熄市場對三月降息的期待,回顧2023年的非農新增就業人數,只有四個月的新增人數低於20萬人,分別是三月、七月、十月與十一月,就統計上三月數據經常出現異常低落,所以可排除不看,至於七月是畢業季,也不值得大驚小怪,十月與十一月的新增就業人數的偏低也有年底換工作的季節性因素,所以嚴格來說,2023年的美國勞工市場算是意外的強勁。

2024年一月非農新增就業人數達35.3萬人,這數據遠高於中間值20萬人,數據一公布,美元指數直接噴出去,終場漲+0.88%、收103.97點,十年期美債殖利率收4.0237%。

COVID-19疫情 美國化危機為轉機

美國經濟仍具韌性,市場期待的經濟衰退繼續推遲,軟著陸機率高。華盛頓智庫彼得森國際經濟研究所的所長Adam Posen表示,COVID-19疫情期間造成的大量缺工,美國選擇了支持員工居家遠端辦公,並支付一次性的補貼、擴大失業保險,讓數百萬低收入工人找到了更好的工作,更有收入保障,或經營起自己的企業……,提升勞動力參與度與生產率,進而促進薪資成長,可以說美國透過疫情危機化為轉機,這是與世界各國最大的不同之處。

此外,根據美國人口普查局(Census Bureau)於2023年公布的數據顯示,美國人口年齡的中位數為38.5歲,對比美國中央情報局(CIA)的《世界概況》調查報告,德國、日本、義大利、南韓等國家的人口年齡的中位數均在四十五歲以上,美國經濟還受益於年輕化的人口結構。

歐洲、中東與中國的地緣政治衝突也對美國影響不大,甚至從中受惠。美國對外國的能源依賴程度較低,且紅海局勢的影響對象更多集中在亞歐之間的航運貿易,因此美國受到俄烏戰爭與以哈衝突的地緣政治的影響不大。

至於美中貿易戰與科技戰,美國更是握有主動權,英特爾執行長基辛格認為美中科技戰至少拖慢中國科技發展十年,而且會一直保持十年的實力差距不會縮小。

財政赤字飆升 美債供應量頻創新高

但是美國犧牲公部門的赤字保住了民間的勞動力成長,使得美債的供應量頻創新高。美債供給的成長是由聯邦預算赤字(包括現有債務利息支出增加)以及聯準會每月縮減六百億美元美債(QT)共同驅動的。

1月11日美國財政部公布的報告顯示,美國聯邦政府2024年第一季財政赤字超過五千億美元,年增率成長21%,其中十二月赤字達1290億美元,年增率暴增52%。

1月31日美國財政部公布了新一季的發債規模,每月二年期和五年期增加30億美元,三年期每月增加20億美元,七年期每月增加10億美元,連續第三次提高了長債的季度發行規模,這也意味著二年期和五年期的發行規模將創新高,目前美債供給增加的速度和幅度絕對史無前例。

但是從去年十月市場開始對聯準會降息抱持樂觀態度,美債殖利率急劇下降提供市場足夠的需求來吸收不斷增加的美債供給,如果通膨數據不能夠持續穩定的下滑,導致聯準會的利率政策重新傾向鷹派,那麼連續三季增加供給的美債將變成新的金融議題。

企業雲端服務支出寫紀錄 AI助力下持續成長

美企第四季財報已經公布過半,根據媒體報導,標普500指數每股收益成長率為7.8%,超過第三季的7.5%,有80%的公司盈利報告超出了預期,其中能源、醫療行業的業績表現尤為亮眼,略高於正常趨勢,盈利平均超出預期6%以上,但科技行業遠低於華爾街四個月前的預期─標普500指數第四季盈利預計年增率成長11%,平均盈利僅超出預期5%以上,這也呼應了半導體清庫存到第四季的復甦緩慢的實際情況。

而且科技公司並沒有釋放對未來預期的積極信號,對2024年第一季和全年盈利預期均有所下調。幸好還有AI撐住場面,不然科技業的復甦情況可能更糟。

Synergy Research數據顯示,全球雲計算產業第四季營收為737億美元,2023年全年營收將達到2700億美元。全球企業2023年第四季在雲端服務的總支出達740億美元,單季增加56億美元,季增率增速創下歷史新高,雲端服務市場規模較2022年成長19%。其中美國仍然是最大的雲端服務市場,第四季市場規模成長了16%,印度、中國、澳洲和日本的年增率均在20%以上,在AI的助力下,接下來市場規模還會繼續成長。

得輝達GPU者得天下 產能吃緊價格再漲

微軟、亞馬遜、谷歌在雲端服務市場中佔據絕對的主導地位,亞馬遜以31%的市占率居首,營收230億美元;微軟靠著與OpenAI合作關係優勢,市占率成長2%到25%,營收185億美元;谷歌的市占率穩定在11%左右,營收80億美元。微軟在AI領域已經處於領先地位,可能會超越亞馬遜成為雲端服務市場的潛在贏家。

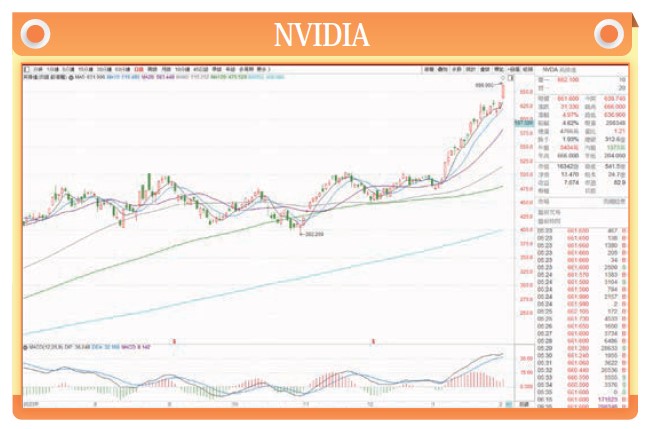

儘管看好AI的雲端服務基礎建設趨勢,但面對算力消耗巨大的大模型而言,能得輝達GPU者得天下,可是進入2024年晶片供給的緊張程度並沒有緩解,據傳台積電的產能又緊了,目前單張H100的價格已漲至三萬至四萬美元。

大廠AI晶片自給自足有難度 台廠有商機

輝達H100 GPU的算力約是A100的六倍,而大模型的迭代更新速度大約是三至四個月,從ChatGPT-4升級到GPT-5,假設GPU數量不變,所需要的訓練模型算力光從A100升級到H100算力就提升了六倍,在高度依賴輝達的情況下,蘋果、亞馬遜、微軟與谷歌都宣布跳下來自研晶片來滿足客製化的需求,但晶片設計尚且容易實現,想要花數百億美元建廠實現晶片自給自足,難度就高很多,而且建一座十二吋先進製程晶圓廠還要花上幾年時間,因此微軟選擇定製晶片,創意負責Athena 1的interposer(中介層)設計案,交由台積電五奈米製程第二季量產。

除了谷歌找三星代工晶片之外,其餘主要雲端服務供應商的AI自研晶片都會由台積電操刀,這些CSP找台積電客製化AI晶片的趨勢有利於創意的ASCI業務。

客製化AI晶片ASIC市場大 營收實質貢獻要時間

1月25日,OpenAI執行長奧特曼訪問南韓,與三星及海力士探討合作HBM晶片,利用HBM加速記憶體處理大量數據的速度,才能充分發揮輝達的GPU算力,海力士是HBM晶片的第一大製造商,也是下一代HBM3E晶片的獨家供應商,創意已經取得HBM3 IP的矽驗證,但是據傳微軟從2019年就開始布局自研AI晶片Athena,歷經四至五年時間才量產,所以客製化AI晶片的ASIC市場雖然很大,卻不是馬上就可以看到對營收的實質貢獻。

相關新聞

內政部揭示預售屋契約五大陷阱之再檢視

GDP翻倍行情

基隆市府捎暖心 春節前慰勞1999市民熱線客服人員

駁二Pinway慶新春 黃金小鴨、Q版金龍超吸睛好運龍總來

饒慶鈴鯉魚山中央市埸拜年 祝縣民龍騰四海福運當前

臺南春節活動多 南警整理交通狀況乎你知

賞燈來屏東 善用接駁輕鬆有秩序

南市府關懷獨居長者 攜手南臺科大及富邦人壽送愛到宅

新莊警關懷弱勢家庭 年前發放物資助過好年