電子勞務與權利金 扣繳認定傻傻分不清 勤業眾信:實務認定眉角多 申請優惠稅率前應留意相關規定

(中央社訊息服務20240130 10:41:19)外商跨境銷售電子勞務予境內買受人所取得之報酬,原則上即有涉及台灣來源所得之認定而須依法扣繳或完納所得稅,得透過申請跨境銷售電子勞務、所得稅法第25條技術服務或租稅協定營業利潤等方式,以期有效降低實質扣繳率或適用免稅。勤業眾信聯合會計師事務所稅務部資深會計師陳惠明今(30)表示,跨境電商所取得之「勞務報酬」如隱含「權利金」性質則應排除於申請範圍之外,企業應於簽約及送件申請前先行檢視,以避免因審認結果未如預期增加額外租稅負擔。

自106年有關外國營利事業跨境銷售電子勞務課徵所得稅規定上路後,對於「電子勞務」有明確的定義,並依其勞務與台灣之經濟關聯性程度認定屬台灣來源收入。查跨境銷售電子勞務課徵所得稅規定及其作業要點,明訂「外國營利事業以網路或其他電子方式傳輸提供專利權、商標權、著作權、秘密方法及各種特許權利供他人在境內使用」所取得之報酬為權利金。

陳惠明提醒,於跨境電商規定下,如外國營利事業透過網路或電子方式提供之勞務所含括上述定義之權利使用範圍,則應予就該部分價款排除排除於申請電子勞務適用優惠稅率範圍。此外,如外商跨境銷售電子勞務按前項規定申請所適用之淨利率乘上境內貢獻度高於15%,則若能拆分所提供之服務符合「所得稅法第25條第1項技術服務規定」之要件下,亦得申請核准按境內營業收入之15%認定所得額,據以計算扣繳稅款。

陳惠明說明,實務上對於所得稅法第25條第1項「技術服務」報酬中是否隱含有「權利金」性質,常為稽徵機關案件審查之重點。參財政部所訂定之審查原則規範,透過網路或其他電子傳輸方式提供技術服務有關之收入,所涉及之權利金範圍訂有明確定義,並臚列包括提供客戶名單、原始碼授權、按生產數量或銷售金額收取報酬、服務產出報告之著作財產權仍歸屬勞務提供者、市場調查服務所涉運用之特定模型、或教育訓練服務所涉教材內容之使用等亦涉及權利金之認定範圍,作為其稽徵機關審查有無權利金內涵之標準。

此外,若外商所屬國與台灣簽有「全面性租稅協定」者,於符合規定要件下也可就其勞務報酬申請適用營業利潤免稅,惟仍應注意其中是否隱含有「權利金」性質之認定,參適用所得稅協定查核準則有關權利金之規定及法規說明,大致可按使用者之使用目的為供自用或營業使用、提供者所為之活動屬消極性活動(如單純提供know-how)或積極性活動(如運用專業提供之服務)來做判斷。

綜上說明,現行對於跨境以網路或其他電子方式銷售勞務或權利金之劃分,實務上常見徵納雙方對此見解不一,其審核過程中為所提供勞務內容須進一步釐清拆解有無權利金之認定眉角很多,各種型態之交易模式均可能視個案合約條款內容而有不同的審認結果。陳惠明最後提醒,對於外國營利事業究竟為跨境銷售電子勞務或是授權使用取得權利金,買受人於簽約時為降低有效扣繳稅率,應參考擬適用之法令規範,以降低落入稽徵機關所認定的權利金範疇,於送件申請前,能以稽徵機關的角度再行檢視判斷,以避免有申請主張與最終審認結果差異過大之情況,增加額外的租稅負擔。

相關新聞

長照服務衍伸「超級尋人任務」 助失聯30年兄弟團聚

非洲商機推廣服務列車 2024即將開往高雄及臺中!

中華電信MOD、Hami Video影劇館+ 春節影視強檔不間斷 MOD「龍好運專區」闖關送百萬看片金、Switch主機+薩爾達遊戲片

農金20 創新前行---農業部農業金融署二十週年 擘建堅實農金體系

《奇幻動物森林 樋口裕子展》與珍煮丹跨界合作杯身 2/1上市

中市刑大偵三隊查獲毒蟲 利用老闆工具DIY改槍

中台世界博物館龍年新春活動熱鬧登場!大年初三福袋限量送

中捷藍線、海線雙軌雙核定 盧秀燕:盼延伸彰化、南投心願成

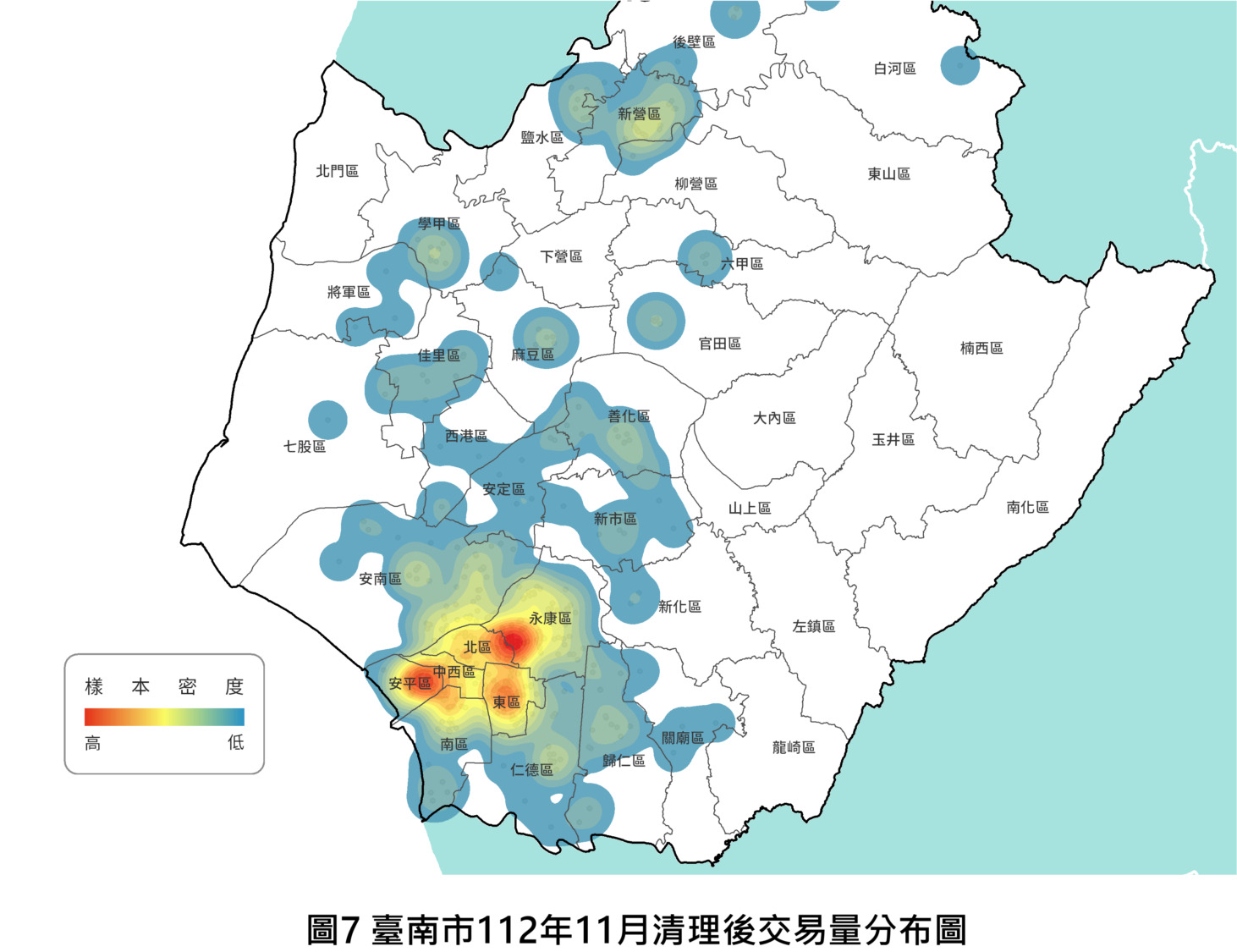

臺南市11月住宅價格微升0.68%!市場交易量驚人增長98.63%!