實支實付醫療險停售潮? 兩招應對,讓財務更安心!

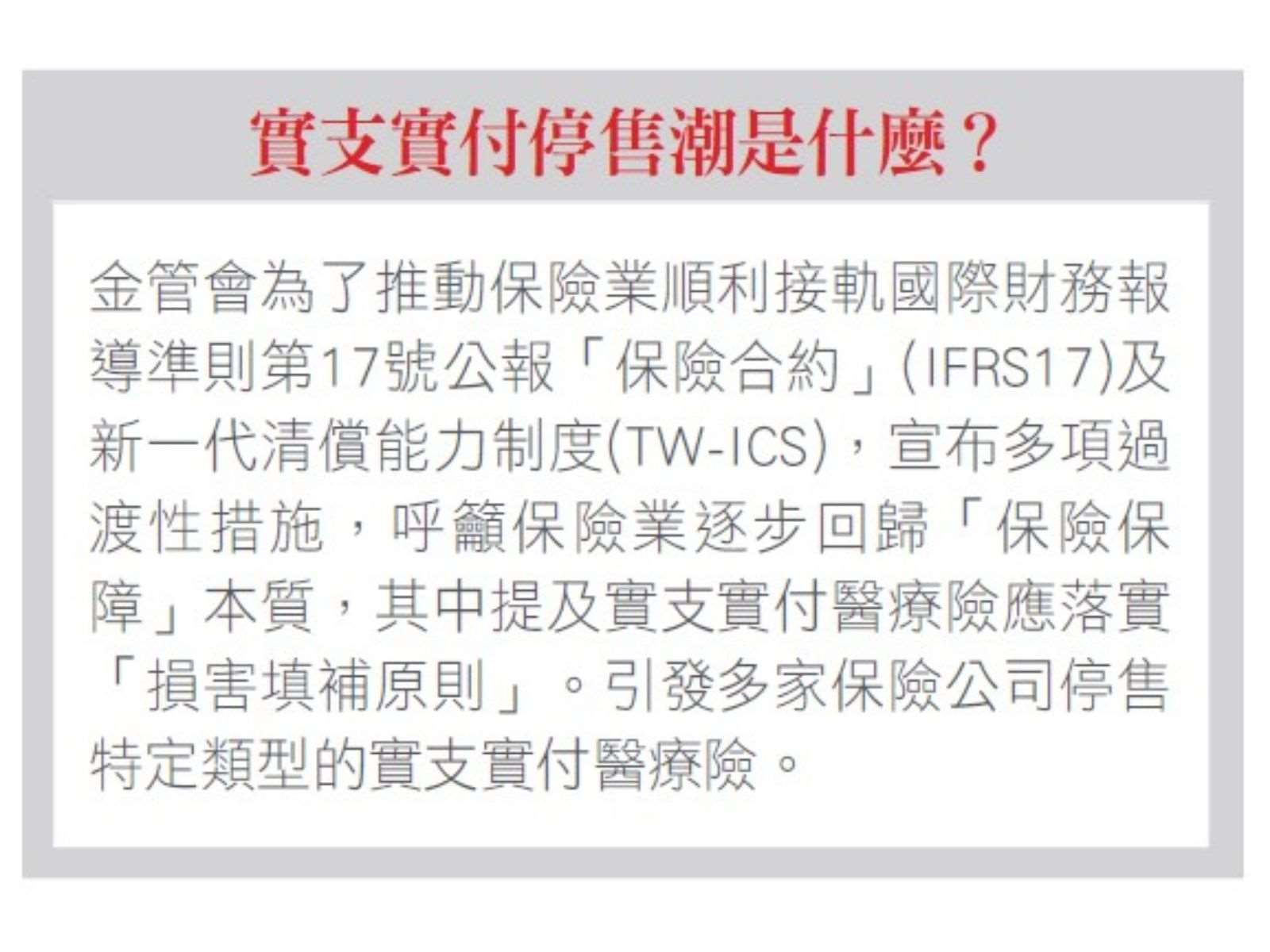

近日,金管會為了推動保險業順利接軌國際財務報導準則第17號公報「保險合約」(IFRS17)及新一代清償能力制度(TW-ICS),宣布多項過渡性措施,呼籲保險業逐步回歸「保險保障」本質,其中提及實支實付醫療險應落實「損害填補原則」。引發多家保險公司停售特定類型的實支實付醫療險,並引起社會關注,許多人擔心此一狀況恐會對自身造成影響。

但不必擔心,只要做好兩件事,我們依舊能夠確保全面風險防護。

損害填補原則解析: 理解風險最大限度賠償

在評估是否會對自身造成影響前,讓我們先來探討何謂「實支實付」及「損害填補原則」?

實支實付醫療險種的保障主要涵蓋風險發生時所需的相關醫療行為產生的費用,例如某些非健保所給付的特殊用藥或特殊材料,該類用藥及材料的價格通常相對較高。若未購入相應的保險,可能需要自行負擔昂貴的醫療開支。

而瞭解「損害填補原則」的核心,即風險發生所產生的醫療費用不論有幾家保險公司,理賠總額都不應超過產生的醫療費用。

以實例解說:小明擁有兩家保險公司實支實付醫療險,每家保額五萬元,若因事故產生醫療費用五萬元,他可持正本及副本收據向兩家保險公司申請理賠,共可獲得十萬元之理賠金。但若根據損害填補原則,實際支出多少,被保險人獲得之保險理賠總額就為多少,因此,最後理賠總額應為五萬元,而非十萬元。

為落實此一原則,多家保險公司才紛紛停售接受醫療收據副本理賠之特定實支實付醫療險種,而非所有實支實付醫療險種。

金管會在2023/12/30的新聞稿中亦澄清,消除了民眾買不到此類險種的疑慮。因此,無須擔心買不到實支實付醫療險,因此風險依然可以有效轉嫁。

兩招幫你做好風險準備!全面了解上述緣由後,如果你正緊張地評估特定實支實付醫療險種的停售潮是否會影響自己?或許我們可從更高的視角來看待此一問題,將焦點轉向整體風險準備,而非僅看單一類別險種。以下是兩項關鍵行動:

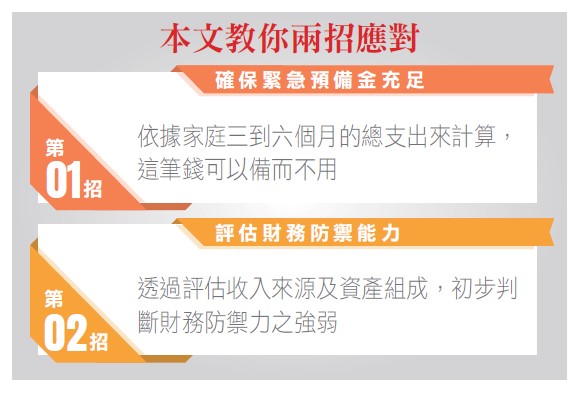

1.確保緊急預備金充足

了解緊急預備金應該準備多少金額,可依據家庭三到六個月的總支出來計算。例如:小明家庭一年的總支出為100萬元,則緊急預備金可準備30~60萬元。這筆錢可以備而不用,置放在存款部位,以應對突發狀況。然而,應注意這點只能因應較小的狀況。

2.評估財務防禦能力,確保風險準備足夠

透過評估收入來源及資產組成,初步判斷財務防禦力之強弱。若大部分收入來自工作,應著重考慮較為重大事故或疾病導致工作中斷所帶來的負擔。

要確認是否準備足夠就要先知道自己在每個風險面向發生時各應該準備多少,從需求面做全面的檢視,並找到符合預算及需求的風險規劃。

年前財務大盤點 檢視自己的風險準備

趁著年前,花點時間盤點風險部分,讓自己過個安心的年節。這兩大行動不僅是因應保險業變動的有效策略,更是保障家庭財務的堅實基石。

透過以上的準備,讓我們能夠在不確定的環境中保持安心,迎接新的一年,做好全面的風險管理,享受幸福安康的生活!

相關新聞

林襄赴日被讚「台灣第一美女」! 驚吐曾因外景長期血尿

床戰柯震東太激烈「屁股快抽筋」!新戲「生猛.香豔.多體位」

爭取中捷藍線春節前核定 盧秀燕出席行政院會:盼給中彰投新年禮物

盧秀燕宴請10位台中立委當選人 這2人另有行程缺席

花蓮民宅大火小兄妹不幸喪命 徐榛蔚慰問家屬全力支援重建

十三行文化商店 邀文創好手加入博物館事業

百萬名駒后里馬場參戰! 今年首場全國性馬術障礙超越錦標賽27日登場

臺鐵招募從業人員 正取936名 備取1328名

歲末聯歡慶龍年 警民互動熱絡齊聲說讚