大紅包行情啟動

美國就業市場的韌性及零售數據強勁,市場對未來經濟樂觀,支撐美股再創高,根據美密西根大學公布一月消費者信心指數報78.8遠高於市場預期70,創2005年來最大月增幅,消費者對未來一年通膨預期降至2.9%創三年新低,更低於市場預期的3%,另上周初領失業金人續降至18.7萬人創一年多新低,更低於市場預期的20.7萬人,續領失業金人數連續三周下降來到180.6萬人,低於市場預期184.5萬人,2023年12月零售銷售月增0.6%高於市場預期的0.4%創三個月來最大增幅,核心零售銷售月增0.8%遠超預期的0.2%亦高於11月的0.7%,為去年七月來最大增幅,使得市場對經濟衰退的預測落空,FedWatch三月預期降息機率已大幅降至43.5%(詳圖一),同時預期五月降息機率降至86.1%。

另德國聯邦統計局公布2023年全年GDP成長率下降0.3%低於2022年的1.8%,為近三年來首次年度經濟衰退,由於第三季GDP由原本的-0.1%上調至持平,避免了連續兩季的經濟萎縮,技術性躲過經濟衰退的定義,而今年景氣前景也不容樂觀,為歐元區經濟埋下不確定因素。

此外我們也可以從運價來看,美國及歐元區經濟孰強孰弱?在紅海危機及巴拿馬運河持續延燒下,上海集裝箱出口(SCFI)運價指數連八漲,其中北美航線運價續漲,遠東到美西每FEU(40呎櫃)已達4,320美元,而遠東到美東每FEU升至6,262美元,但歐洲線則意外結束漲勢而轉跌,遠東到歐洲每20呎櫃跌至3,030美元,結束連續八周的漲勢。

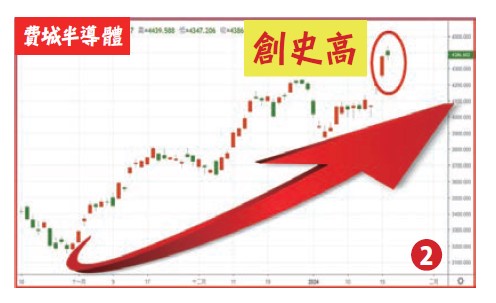

台積電法說會報佳音,激勵超微(AMD)、輝達(Nvidia)及Meta創高,使得美股四大指數漲勢不停,1/23道瓊指數上漲138.01點(+0.36%)收38001.81點盤中創歷史新高38109.2點、NASDAQ上漲49.32點(+0.22%)收15360.286點盤中創兩年新高15438.848點、S&P500上漲10.62點收4850.43點盤中創歷史新高4868.41點、費城半導體上漲10.948點(+0.25%)收4386.602點盤中創歷史新高4439.588點(詳圖二)。

國際熱錢大舉湧進台灣,美元兌新台幣由本波高點32.495升值至2023/12/28最低30.64強力升值近6%,造就外資11~12月大買台股達4,201億(全年買超2,753億),但由於台灣係以出口為導向之經濟體,請投資人要留意企業匯兌損失的不確定性及金融業避險成本大增之可能。一月開始新台幣趨貶,外資大賣台股1,568億,在台積電法說利多出爐下,外資認錯大舉回補台股,同時新台幣轉為強升值,將使大紅包行情重新啟動,投資人要把握近期震盪的好機會!

年初要漲到年底的股票!

台積電法說會為我們指引了今年主流類股,在AI及HPC需求強勁下,將使台積電營收成長21%~25%,代表半導體業就是今年台灣經濟成長的引擎,其中伺服器、邊緣運算、資料中心更是重中之重。技嘉(2376)針對今年營運展望,董事長葉培城表示,AI伺服器需求持續強勁,2023年伺服器營收已佔超過三成,但成長幅度關鍵在GPU供貨情形,預期下半年有機會改善,全年伺服器仍將保持成長態勢,而消費端相關的板卡業務,即將否極泰來。技嘉2023年全年營收約1,369億年增27.69%(營收由去年第二季重回成長軌道年增15.32%、第三季年增53%、第四季年增64.64%),前三季每股盈餘(EPS)5.34元(由第一季EPS 1.61元成長至第三季EPS 2.33元),毛利率更由2022年第四季低點9.34%成長至第三季的13.27%,而營收及毛利率同步重回成長軌跡下,2024年更值得期待!

華碩(2357),PC市場眾利多浮現,今年除了AI PC問世,還有Windows系統改朝換代,PC換機週期即將來臨,都將為產業帶來正面因素。此外預期聯準會(Fed)今年降息,促使企業資金成本壓力降低,助企業採購預算回溫,同時大環境有利商用市場裝置需求回升,且通膨下降對消費性市場也是正面的。

華碩2023年全年營收約4,835億年減一成(2022年第四季年減16.34%至2023年第四季年減4.53%,降幅已大幅收斂),去年前三季每股盈餘(EPS)16.16元(2022年第四季EPS -5.15元回升至2023年第三季EPS 14.94元),毛利率也由2022年低點9.61%回至2023年第三季18.3%,顯示最壞的情況都已過了,接下來就是準備大展身手!相關可留意的族群有緯穎(6669)、緯創(3231)、廣達(2382)、英業達(2356)、神達(3706)、金像電(2368)、雙鴻(3324)及矽力*-KY(6415)等。

相關新聞

美股遇期中選舉年!過往波動大 法人統計選後慶祝行情

樹三鶯租賃熱區大公開!租金行情報你知!

程泰收購裕國達標 紅包行情最後召集 持續到3月3日!

開工紅包行情大公開!科技業領「萬元紅包」網驚呼:太狂了

台股週報》破三萬短線震盪 紅包行情可期待

租屋族改往三鶯卡位!樹林、三峽熱門路段與租金行情曝光

這位應該包多少?馬年紅包行情全攻略 沒禮數恐被唸整年

荷包在發熱? 2026馬年紅包行情、習俗禁忌、換鈔全攻略

BMC出貨量增 新唐漲停 攻第二波行情

台股週報》多頭強勢回神 作帳行情啟動

程泰收購裕國達標 紅包行情最後召集持續到3月3日

台股週報》外資獲利了結 除息行情啟動

台股週報》外資回補權值股 封關行情啟動

富蘭克林2026首季投資策略出爐 卡位跨年紅包行情!