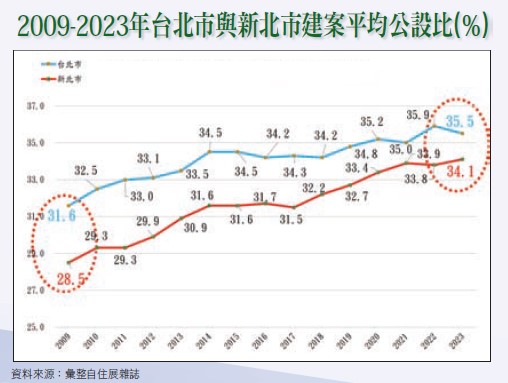

─雙北公設比高達34~35%,掩蓋真實居住空間需求

─人口移動與產業進駐掩蓋投機炒作之假性需求

九、推案量與銷售率掩蓋未來餘屋供給量

─平均銷售率未超過50%,掩蓋未來大量餘屋供給

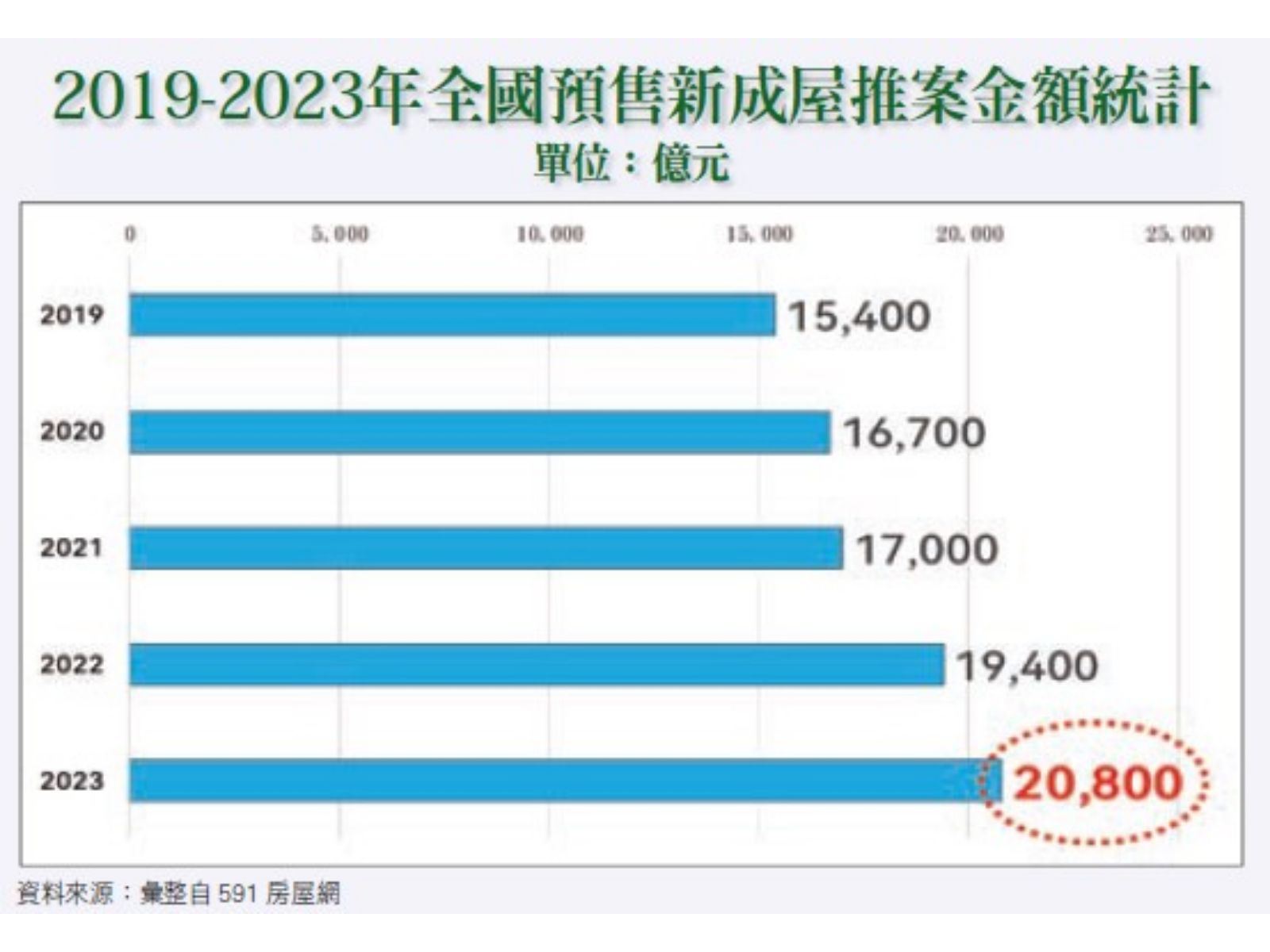

除建商購地自建之外,有些合建個案,因為其間尚有地主分回部分,例如100戶合建案,地主可能分回50~60戶,俟建案完工後地主為規避囤房稅問題,勢必也會伺機釋出,如再加上建商推出部分的銷售率未超過50%(詳請參閱附圖),在此情況下所導致未來餘屋數量必然不少;其次,也有一些建案分期銷售,尤其2018年台商大量回流之後全台每年推案量約介於1.5~2兆元之間,2023年更高達2.08兆元(詳請參閱附圖),然銷售率除2021年超過60 %之外,其他各年度大都在50%以下,其結果是大量潛在供給數量的「蓋牌效應」之後遺症必然逐漸影響未來房市的價與量!

另外,根據住展雜誌公布數據,2016年北台灣推案量8,132.59億元,當年銷售率僅28.8%,2018年11,120億元、銷售率45.77%,2020年推案量急遽增加至12,754億元,銷售率再度攀升至58.36%,2021年推案量13,392億元,銷售率再攀高至60.14%,2022年推案量再增加至1.3兆元,惟銷售率驟降至45.40%(詳請參閱附表一);如再就591房屋網2019~2023年之全國預售、新成屋推案數據高達8.93兆元(詳請參閱附圖),未來整體市場背後必然會受到大量潛在供給「蓋牌效應」影響而促使議價空間逐漸加大。

十、買賣移轉掩蓋真實交易量

─建照>使照30.38萬棟,因缺工缺料延遲交屋而掩蓋真實交易量

就近年房市頻頻出現「蓋牌效應」加以觀察,不論價、量,都未真實呈現,檯面下潛在超額供給的壓力,遠比預期中來得高。

一般而言,建物買賣移轉棟數除包括中古屋之外,還有三~四年前已售預售屋,因此,如要以這項指標來解讀房市的真實買氣,難免會因時間差異失真而產生蓋牌效應。

其次,依內政部統計處公布數據,2017-2022年建造執照數量高達873,414棟、使用執照595,093棟,兩者差距高達278,321棟,如再加上2023年1-11月差距25,456棟,總數高達303,777棟(詳請參閱附表二),由此一數據所衍生的超額供給問題必然會在各地建案陸續完工之後嚴重衝擊市場景氣,其中尤以價格超漲與超量推案地區影響最大!此一問題將會在未來二、三年大量建造執照陸續完工進入大量交屋階段,整體市場景氣將會受到「蓋牌效應」影響,而逐漸呈現大量建案保留戶、地主戶與投資客釋出的新成屋競價求售情況!

十一、「低公設比」掩蓋實際銷售坪數空間

─雙北公設比高達34~35%,掩蓋真實居住空間需求

往昔一般常見的公設比,公寓約10~15%、華廈約15~25%、10~12層大樓約25~30%,惟近年大樓公設比普遍超過30%,由附表資料顯示,截至2023年9月,台北市與新北市公設比分別高達35.5%、34.1%,並且有愈來愈多的建案高達40%,主要原因除近年建築法規趨嚴,加以建商為迎合高所得階層追求生活品質之市場需求,不斷增設管理中心、宴會廳、交誼廳、健身房、游泳池等安全與休閒空間息息相關,而這些面積都會計入房屋總銷售面積,導致公設比愈來愈高,然物極必反,近年購屋者也逐漸排斥大而無當的公共設施占比等問題,從而建商也已盡可能的將公設比縮減至購屋者較能接受的合理範圍,亦即目前常見之29~30%的公設比例,惟其真實性仍有待驗證!

由於近年小坪數建案占比甚大,除單價較高之外,最大的缺點就是一般購屋者無法透視其間所潛藏的問題。例如22坪預售屋,扣除三分之一公設之後約只剩15坪,導致各空間極為狹窄,最常見為客廳、餐廳、廚房「三位一體」,共用一個空間,其次,是否為中間戶單面採光等問題,在預售階段很難了解清楚,因此,購屋時就應事先審閱標示尺寸之平面設計圖,以免交屋時才發覺因高公設比之「蓋牌效應」所導致家具配置與室內活動空間落差太大而衍生無謂爭議。

十二、人口移動與產業進駐掩蓋投機炒作之假性需求

─帶動的社會增加率,掩蓋區域實際供需結構,特定區域房價遽升

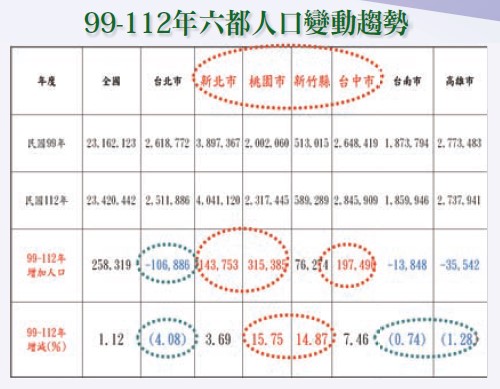

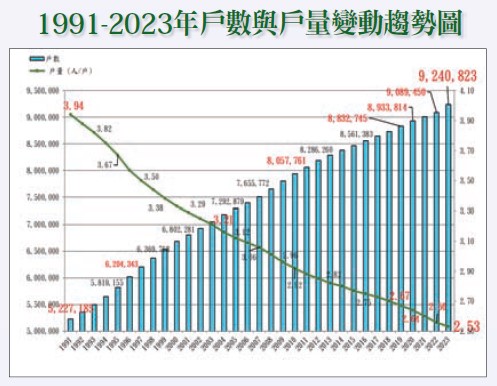

自從桃園、台中、台南升格之後,再加上台商回流產業進駐,以及近年房價持續飆漲,很明顯的可以看出六都人口社會增加率變動對於房價之影響,由附表資料顯示,民國99~112年人口增加最多的是桃園市,增加315,385人,增加率15.75%,其次為台中市,增加197,490人,增幅7.46%,第三名新北市增加143,753人,增幅3.69%,最值得關注的是台北市的人口減少106,886人,減少4.08%,至於台南市則是減少13,848人,減幅0.74%,另外,高雄減少35,542人,減幅1.28%,其對未來整體市場發展必然極為深遠!其中又涉及人口老化與少子化等相關議題,尤其少子化現象牽動家戶量激增,但家戶比下降(詳請參閱附圖),衍生新增小宅需求亦是未來房市之一大隱憂,例如最近亦有預售建案規畫11.5坪產品,扣除公設之後所剩空間必然侷促不堪!

另一方面則是產業進駐議題,例如竹科、中科與南科以及其間所涵蓋的14個大小產業園區所帶來的就業機會,所衍生一些年輕人購屋置產逐漸往這些產業園區周邊移動,此一議題也可以就竹科、中科與南科的從業員工分別為175,696人、54,940人、92,300人,總計322,936人;另外,也可以從這三個園區2023年前10月的營業額分別為11,578.81億元、7,737.47億元、12,174.68億元,總計31,490.95億元加以觀察就業人數、營業額(詳請參閱附圖)及其對當地房價之影響。

其次,這三個科學園區還包括新竹園區、竹南園區、龍潭園區、新竹生醫園區、銅鑼園區、宜蘭園區、台中園區、虎尾園區、后里園區、二林園區、中興園區、台南園區、高雄園區、橋頭園區等14個園區。值得關注的是,最近虎尾每坪房價超過40萬元,宜蘭、羅東每坪房價也超過40萬元,主要原因在於宜蘭園區與虎尾園區之影響,這其間值得探究的是這些產業園區造成多少假性需求,是否又是四、五年前排隊買房的翻版?當時只要是像台積電等高科技產業所到之處就被廣告包裝為房地產的利多;另一重點則是這些科學園區連帶影響因就業產生移動的人口社會增加率問題,而這也正是現階段竹科附近推出的預售建案居然一坪開價高達80萬元。至於整體房市則應謹防「蓋牌效應」後遺症對後市價量之衝擊。

現階段由於平均銷售率未超過50%,建照>使照30.38萬棟,高公設比掩蓋真實居住空間需求以及人口移動與產業進駐掩蓋投機炒作之假性需求,可以想像得到的是,未來一些超額供給地區超漲的房價必然會面臨率先跌價的考驗!因此,未來購屋置產仍應以精華地段區位良好以及品牌信用較佳的建商為首選,一則確保施工品質與如期交屋,再則防範爛尾樓情事發生!