先進光學科技股份有限公司(股票代號3362,以下簡稱先進光),設立於1986年11月19日,資本額14.2億元,員工人數2500人,是一家專業光學鏡頭研發、製造與技術服務的公司。擁有掃描器、投影機、數位相機、多功能事務機、手機相機、筆電、平板、IP-Camera、監視器、車載鏡頭等各種光學鏡頭產品之研發設計、製造技術之豐富經驗。

集團總部位於中部中科園區,2000年於越南胡志明市設廠,2004年於中國大陸鎮江設廠,2007年於中科設塑膠鏡片射出成型廠,2009年於中科設立自動化生產線。

研發中心與廠區

光學的研發中心在中科,指紋辨識的研發中心在汐止,子公司耀崴科技廠區也是在汐止,研發中心目前都是規劃在中科。

工廠目前集中在中國大陸鎮江的中瑞園區,以及出口交通區,是在中衛園區的部分;工廠管理比較集中。

光電部分,整個研發體系都集中在台灣,有比較完整的生產射出成型、鍍膜,以及鏡頭組裝的部分都在台灣。

海外廠區分布,目前組裝部分在越南,鎮江目前只有ZJ SSEZIP Factor有組裝。

技術應用

先進光的光學鏡頭應用主要在四個方面:從筆電/手機開始,再到物聯網(IoT),再到車聯網(IoV),再到智慧醫療(Medical)等方面的應用。

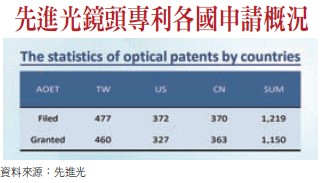

鏡頭專利

先進光鏡頭專利特色如下:

鏡頭專利產品,從雙鏡頭到八鏡頭都有專利產品。產品範圍廣,包括PC/NB、手機、車用等。2017~2022年市場份額推估約65%,只是參考數據。

專利的部分是公司非常重視的,目前在台灣、美國、中國都有申請,目前專利有一千多件。

車用布局

.Miyabi FPR產品的發展階段

Miyabi光電事業體在2017年開始成長,經歷2018、2019陸續通過品牌廠的認證,到2023年已經開始著重在設備自動化的部分。目前自動化的程度有到80%以上,即使如此,尚無法有效降低成本。

.產品應用與視覺產品

產用大多應用在財務認證的授權部分,大家比較熟悉的就是筆電上的電源鍵,與指紋辨識的結合。

生產出來有關子公司耀崴科技的產品,大概是在DVR(Digital View Recorder),以及三百六十度環景(Around View Monotor)的部分,還有車用零配件,以及毫米波雷達的部分,都是主要的產品。

目前與客戶合作主要是Wifi DVR,還有三百六十度環景的部分,當然耀崴科技也可以接受客製化服務,這些是跟客戶配合的品項。

指紋辨識不PK紅海市場

指紋辨識主要應用在PC、平板,並無擴及到手機;光學則已進入手機。

沒有介入手機產品的原因係考慮兩點:(1)產能有限,現在產能已被PC占用,無法再增加手機產品;(2)手機市場是一個「紅海」市場。

對先進光來說,不進入手機市場最主要是因為產能有限,在可用的產能裡要走的路線,不需要去PK紅海的市場。

.光學以PC開始,橫向延伸指紋辨識

前幾年以最熟悉的戰場PC為主,在跟客戶建立信任度後,開始做橫向延伸,以光學技術的背景去延伸。

指紋辨識現在講的都不是以前最傳統的指紋辨識,現在都是電阻電容,還有一些光學可著力的點。

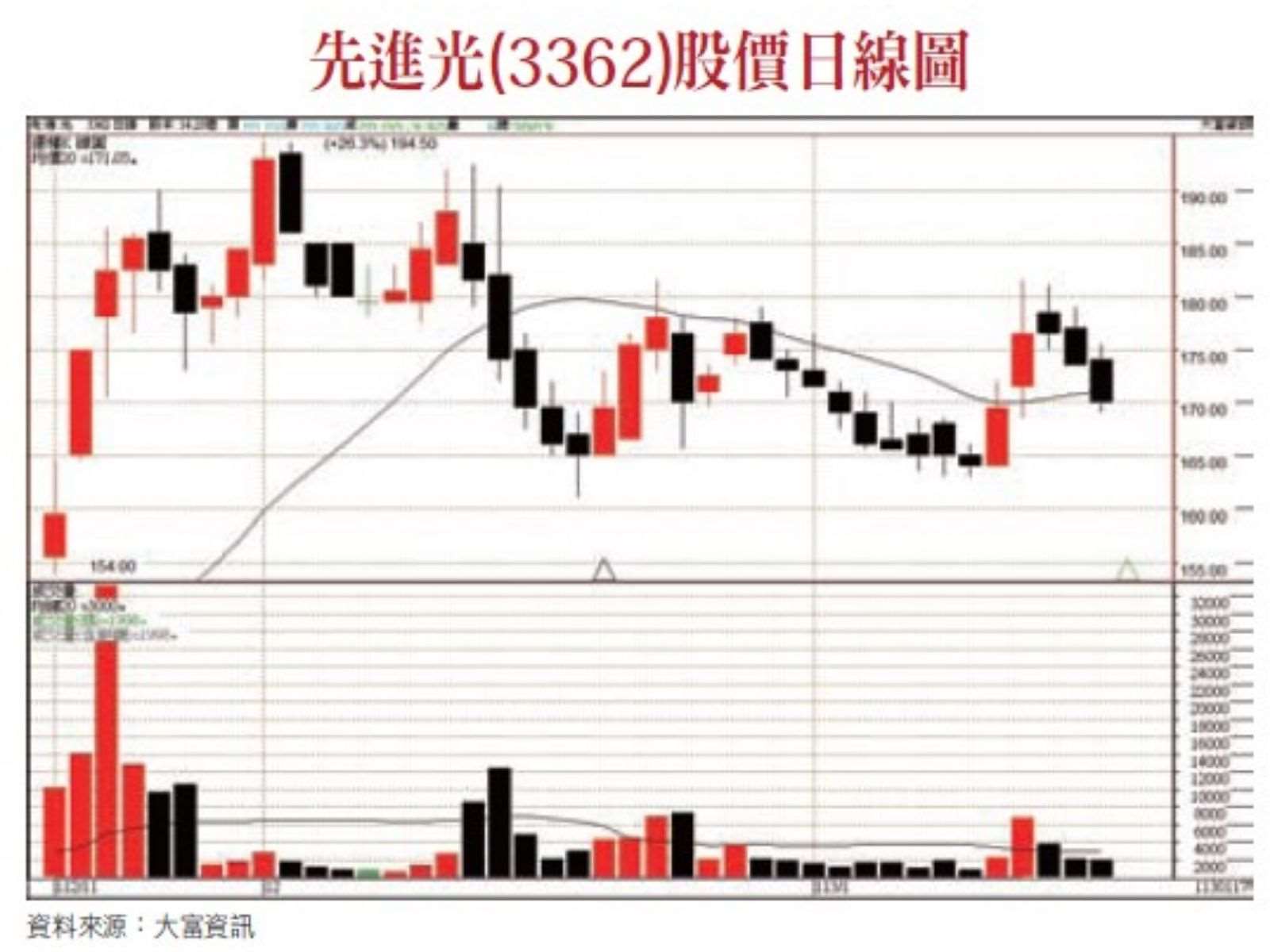

營收、毛利率、EPS成長狀況

2023年Q3營收YoY大幅成長38%,1~3Q營收YoY成長5%。2023年Q3 營業利益率YoY成長31%。2023年全年營收3,994,682千元,YoY成長8.92%。

年初的調整庫存,是影響表現的原因之一,在往後幾個月就馬上調整過來,這和經濟規模的量有關係。營收波動來自於客戶急單、砍單,庫存調整好之後,逐季恢復成長。

.毛利率、EPS分析

毛利率逐季上漲,2023年Q3毛利率29.23%,高於Q2的22.09%,也高於Q1的18.42%。

EPS也是逐季增長,2023年Q3的1.44元,高於Q2的EPS 0.77元,且翻轉Q1的負數。

公司獲利受到匯兌波動造成損益的影響大,尤其在2023年Q1最明顯。

.營收與獲利變化分析

集團營業額在2023年第一季、第二季與2022年相比,YoY有點減緩,係因為2022年下半年筆電開始的庫存堆積,在2023年Q3開始有緩解,所以與2022年比,2023年Q1、Q2因為2022年基期比較高,所以是減緩。但是到了Q3開始復甦,成長到38%,累計1~3Q反而成長5%。

獲利在業內部分,年成長31%。落差比較大主要是業外,業外就是匯兌的損益,因為業外損失造成獲利與EPS減少,但本業獲利比2022年好,奠定日後獲利的基礎。

營收占比

2023年營收的產品應用以PC占比50%為最大宗。車用營收占比約5%,主要在行車紀錄器、環景監控,以品牌接觸為主,各品牌幾乎都有,未來可以再提高到7%。新發展的領域在於指紋辨識模組、觸控模組。

產品市佔率自行估計有七成以上,幾乎各大品牌都包辦。

在PC大概有50%市佔率,因為這幾年一直積極做整合與橫向的發展,前幾年開始子公司已經從模組、指紋辨識模組,擴展到觸控的部分。客戶還是以PC為主,但是在指紋辨識與觸控的部分已有變化,以目前來看佔比已快接近30%。

.車用發展翻倍可期

車用部分佔比很小,2023年發展緩慢,大概只佔5%,2024年因為在這麼小的portion,從5%變成10%是可預期的發展,雖不是集團最大宗,對子公司來說已經是翻倍的成長。

集團相當看好車用市場的一些領域,行車紀錄器已經是基本配備,從行車紀錄器、環景,後續會有像電子後照鏡等新產品。

車用產品以品牌為主,客戶有代工需求會接單。集團目標以品牌接觸為主,這樣的模式耕耘期雖然很長,但這是既定目標,再加上與有些車廠已經有往來基礎,可以縮短耕耘期。

2024年成長動能

2024年成長有兩大方向:

光學鏡頭將成為2024年最大成長動能,不論是PC、車用環景/行車紀錄器等。

指紋辨識是第二大成長動能,在平板、筆電觸控,車用以指紋啟動安全機制。

2024年營收數量並非主要目標,明確的獲利才是主要目標,以少量多樣、毛利率高的產品為主。

.在PC增強臉部或指紋辨識功能

PC內建Windows系統,在Windows系統bundle生物辨識,開機時以臉部辨識或指紋辨識。這種模式功能與系統綁在一起,是一個很好的切入點。

高階的PC可能都是雙鏡頭,有臉部辨識功能,有些消費者的機種沒有那麼高階,可能會選用指紋辨識,不論臉部辨識或指紋辨識,都可以提供。

.指紋辨識已經提早布局

至少三、四年前先進光就決定往指紋辨識發展,是很前端的布局。合作對象是微軟,在認證時就切入指紋辨識。一開始以電阻、電容為主,已經不是傳統的低階,接著開始量產。

指紋辨識用在機車/自行車開啟

.電動自行車安全機制

電動自行車中低階的大概都已經飽和了。電動自行車的發展,有些案例是用指紋去鎖電池,電源開關用指紋辨識啟動,這是一種安全機制。在高階自行車的產品持續在開發這種應用。

.指紋辨識在車用還有成長空間

指紋辨識仍在慎選市場與切入點,毛利有20%左右。

車用部分,現在還沒有打平,如果是以單純出貨車用鏡頭的話是賺錢的。

因為這個base夠大,還是在成長階段,出整套給車廠在目前的營收、量的情況下毛利還是負的。如果是光學鏡頭或光學車用,獲利都還是不錯的。

2024營收成長看法

從客戶的回饋來看,所謂的寒冬應該已經過去了。不論是庫存也好,或是消費者的習性,只是從2023年第四季確實沒有看到明顯的拉升,2023年第四季雖然YoY還是成長,仍以保守看待。

至於2024年展望,先進光認為2024年一定會變好,因為新廠的產能已開,開始逐漸增加,客戶的新機也開始上,大概第一季以後就會開始量產。

.產品毛利率排序以光學鏡頭第一、車用第二

技術力的提升就是毛利的提升,如果毛利能有更好發展,就是接到利基型的產品,有助於毛利率提升。

AI PC的布局

.PC的需求屬於換機的硬需求,AI PC不見得會帶動購新機需求

AI PC是否會給PC增加購機需求量,先進光抱持仍待觀察的態度,認為AI PC會有話題,但PC的需求是自然切換,消費者習性是用到壞掉,才會去買新機,AI PC可能只是在將來購買時多一個選項。

至於camera,在AI PC的競爭優勢上確實會帶來更高的門檻。這已是現在客戶開到的規格,所以不會解讀成AI PC帶來的購機需求。

眼球辨識的構想與競爭優勢

所謂的眼球辨識,不是指用眼球去操控。PC有很多議題,比如privacy是防窺,所謂防窺,現在的panel可以做到依照眼球看到的部位,眼球追蹤到的部分,螢幕的亮度才會打開,防範旁邊有人偷看內容,類似這樣針對鏡頭本身規格的要求會變得更高階。

這中間很多不是本業的製程,而是背後的演算法,對於鏡頭的規格確實會有一些提升,將更保有競爭優勢,因此而帶動的營收、數量,則待後續評估。

擴廠計畫

目前產能大約每月1800萬顆鏡頭,3p/4p/5p都有。未來將擴廠增加1200萬顆,預計2024年12月底前可達每月3000萬顆。

生產以「片數」為單位,出貨以「顆」為單位,鏡頭有分3p、4p、5p為主,現在的主力不做低階3p的部分,在PC還有一大部分是3p;平板都是4p、5p以上。

新廠的產能並沒有完全開,預估希望在兩年內填滿,客戶訂單不是一次給足,是逐季增加,預計2024年底就會全部填滿,大概是三千萬顆。