降息卡位策略!柏瑞投信:特別股、非投資級債 搶先布局

市場預期美國聯準會(Fed)今年降息在望,但該如何投資佈局呢?柏瑞投資2位基金經理人受邀訪台,帶來第一手的特別股、非投資級債觀點,建議可搶先布局,殖利率分別可達7%、7.5%~8.5%。

「美國一旦降息,特別股、非投資等級債券,都將會受惠,價格會上漲,帶來資本利得!」柏瑞投信通路理財部主管陳以文指出,特別股搭配非投資等級債的特別收益資產策略,2023年報酬率高達10%,是非常難得的績效,也吸引不少投資人把資金放在這邊,今年仍看好特別股與非投資等級債的表現。

展望2024年,柏瑞投信認為企業獲利復甦力道有望高於經濟成長,體質健全與政策支持的主題股票料有表現空間;而隨著升息循環結束,固定收益資產可望迎來睽違已久的東風,建議以特別股搭配非投資等級債的特別收益資產,及早卡位貨幣政策轉向寬鬆的投資契機。

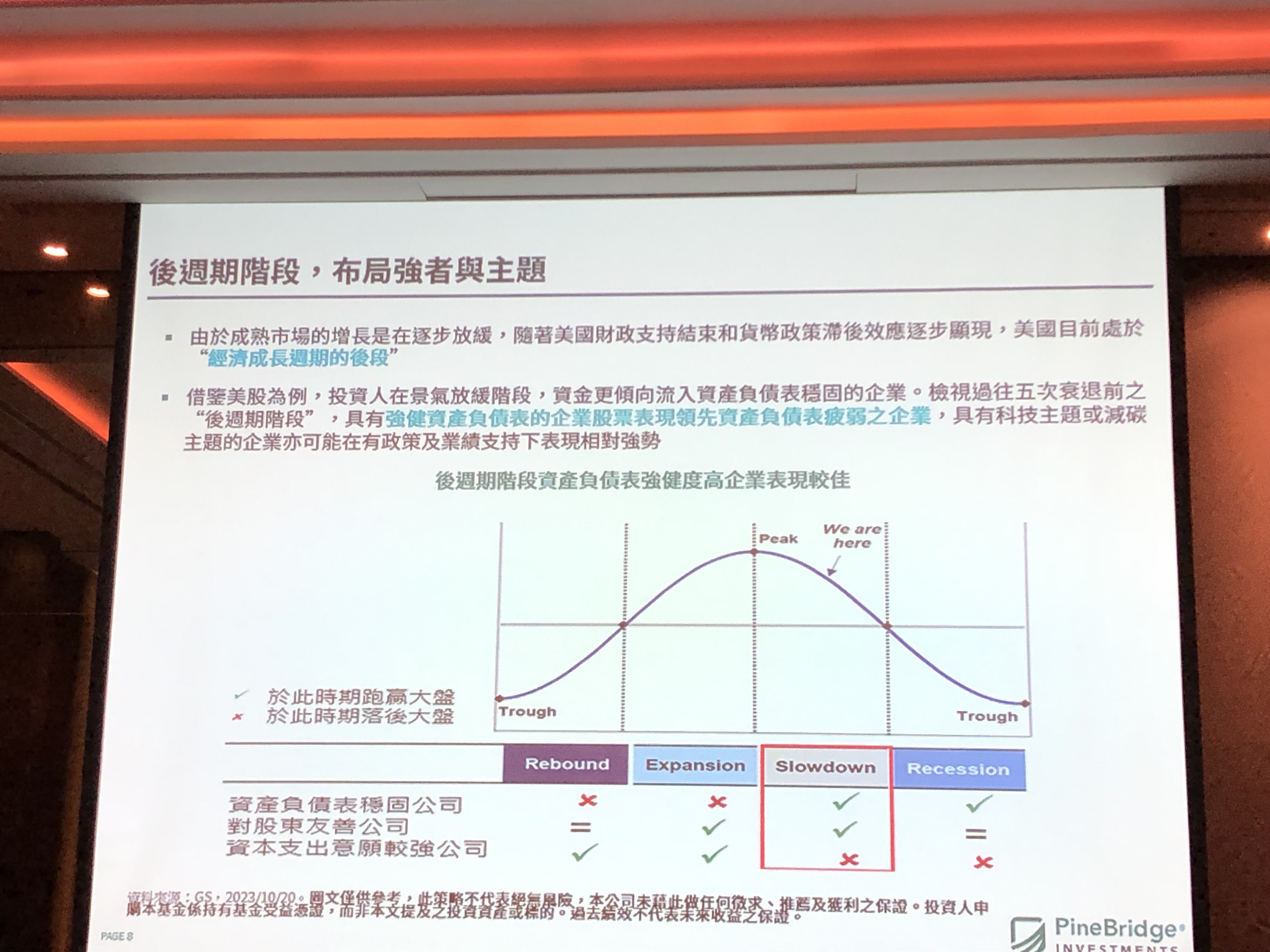

柏瑞投信投資長黃軍儒分析,美國正步入經濟成長週期的後段,檢視過往5次經濟衰退前之「後週期階段」,擁有強健資產負債表的企業股票,表現相對領先(如上圖,記者李錦奇攝影),而具有科技或減碳相關主題的企業,亦可能在政策和業績的支持下表現相對強勢。

黃軍儒進一步指出,隨著強升息循環接近尾聲,市場對利率可能維持在高檔一段時間的預期也在下降,固定收益資產可望從近年的空頭市場中強勢回歸。在經濟成長趨緩的環境下,更加突顯息收機會,可預期信貸壓力僅集中於個別低評級標的,而不會蔓延成系統性問題,因此看好分布在投資等級和非投資等級債券範疇內的優質企業。

▼圖說:柏瑞投資特別股策略投資經理人卡洛夫(Vladimir Karlov)。(圖/記者李錦奇攝影)

特別股展望方面,柏瑞投資特別股策略投資經理人卡洛夫(Vladimir Karlov)表示,過去2年美國國庫券殖利率曲線出現劇烈變化,實質利率由負轉正,上升至全球金融危機以來最高水位,相較於長年期美國公債與長年期美國信用債,特別股的評價面已具吸引力,當前的殖利率7%,來到多年高點,具備誘人的收益潛力,有機會在2024年延續亮眼的風險調整後表現。

非投資等級債市場展望方面,柏瑞投資非投資級債策略投資經理人葉凡克(John Yovanovic)指出,積極的財政刺激包括通膨削減和晶片法案,相當程度抵銷了聯準會的緊縮政策,讓本輪經濟週期得以保持韌性。觀察非投資等級債發行企業之基本面,從利息保障倍數、總槓桿倍數和淨槓桿比率來看,財務基本面依然穩健,且償債比率強勁、使得槓桿率遠低於平均水平,整體非投資等級債的信用體質仍佳。

▼圖說:柏瑞投資非投資級債策略投資經理人葉凡克(John Yovanovic) (圖/記者李錦奇攝影)

此外,非投資等級債的違約率可望持續維持低檔,因為2024年企業債務到期金額低,且較低評等債券所發行數量亦相對較少,加上企業已逐步減緩現金支出以因應未來狀況。目前美國非投資級債殖利率仍高於5年均值,深具中長期投資吸引力。

此外,非投資等級債的違約率可望持續維持低檔,因為2024年企業債務到期金額低,且較低評等債券所發行數量亦相對較少,加上企業已逐步減緩現金支出以因應未來狀況。目前美國非投資級債殖利率仍高於5年均值,深具中長期投資吸引力。

不過,不同產業及信評間的分化加大,部分體質較差的企業,在景氣走緩過程中有出現利差擴大的可能,故更應著重個別債券的篩選。

柏瑞投信2008年8月推出台灣境內第一檔非投資等級債劵基金:柏瑞全球策略非投資等級債券基金,已經經歷金融海嘯、歐債危機和新冠疫情的考驗,截至2023/11/30的基金配置以成熟國家為主、新興市場為輔,擇優佈局於具有利差收斂空間之標的。

此外,柏瑞2017年1月推出台灣首檔以投資特別股為主的基金:柏瑞特別股息收益基金,截至2023/11/30的投資配置,以投資等級信評為主,特別是銀行、保險、電信服務及公用事業等穩定現金流產業。由於經濟趨緩會增加信用風險上升,短中期以降低信用風險為主,並採行槓鈴策略以平衡風險。

柏瑞投信2018年領先業界推出「特別收益」投資概念,由各類資產中挑選出能創造較佳收益的資產,以股票中的特別股、債券中的非投資級債為主,長期以息收累積做為總報酬的主要貢獻來源。

柏瑞投信表示,特別股與非投資級債市的產業組成具有高度互補性,特別股產業組成多為金融業,而非投資級債市組成多為工業,透過不同資產互助互補的特性,有助提升投資組合的效率、適度分散投資組合的風險,但仍需留意特別股與非投資級債市仍存有波動風險。

相關新聞

興大與台灣中油簽署合作 ESG 產學協力邁向淨零

中市社宅再邁新里程碑 豐原安康二期好宅上梁

土商小農展現創意 行銷在地農特產

挺青年五安心 丁學忠呼籲為和平穩定未來投一票

斗六慈濟院慶前夕 院長率同仁到彰化與師兄做院慶蛋糕

鄭文燦與雲林產業園區廠商座談

全新軍政策略手遊 萬人之上》雙平台事前登錄開啟

攜手共好 合作拔尖 苗栗縣政府與國立清華大學簽署合作備忘

陳時中嗆高端合約「保存非封存」 柯文哲:編一本「民進黨幹話錄」