掌握退稅權益 勤業眾信:留意外國營利事業溢扣繳稅款申請退稅期限

中央社/

2 年前

(中央社訊息服務20231120 11:32:55)台灣營利事業在支付費用予外國營利事業時,通常須辦理扣繳,在未適用任何減免規定的情況下,應以給付總額按標準扣繳率(通常為20%,股利為21%)辦理扣繳,稅賦負擔頗重。然而,台灣稅法及租稅協定針對不同情境及所得性質提供不同的稅負減免途徑,其中諸多途徑都需要申請並取得稅務機關核准,方得適用。因此,實務上常見先依標準扣繳率扣繳,再申請取得稅務機關核准減免後,申請退還溢扣繳稅款的情況。

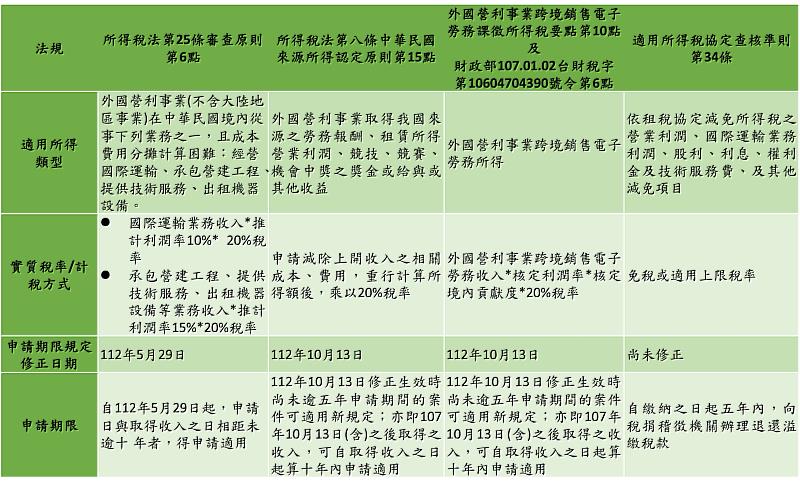

行政程序法第131條第1項明訂人民公法上之請求權,因十年間不行使而消滅;稅捐稽徵法第28條第1項於110年12月17日亦配合修正,將可歸責於納稅義務人之錯誤,致溢繳稅款者,申請稅款退還期間從五年修改為十年,然而,須以修正之該條文施行時,溢繳稅款尚未逾五年者,始可適用修正後十年的規定。

勤業眾信聯合會計師事務所李惠先會計師說明,今年財政部陸續修正相關規定,將所得稅法第25條第1項審查原則、所得稅法第8條中華民國來源所得認定原則、境外電商跨境銷售電子勞務課徵所得稅作業要點及相關解釋令之申請期限從五年修正為十年。勤業眾信整理相關法令如下表並提醒,各該法規修正後的退稅申請期限並非一致,可申請退稅者,別讓權益睡著了。

相關新聞

佛光大學參與「全球國際教育交流大聯盟-GIEEMA」

中央社

2 年前

用手看見世界!臺日連線促文化平權,435進駐藝術家觸覺策展

中央社

2 年前

印度台灣精品電競賽報名創新高 新德里電競玩家聚集現場

中央社

2 年前

《2023真如國際祈福水燈節》聚集上萬民眾施放水燈祈願世界和平 真如苑伊藤真聰苑主鼓勵民眾對未來抱持樂觀的信念持續慈愛利他的行動

中央社

2 年前

「新友齡攜-藝點通」北區新住民藝文社造成果綻放

中央社

2 年前

公仔控必收!「HELLO KITTY 50週年特展」限定盲盒公仔套票、預售單人票,限時熱賣中!

中央社

2 年前

成大材料系等學界藉由新農業科技 推動嘉南平原高粱生物炭地方創生

中央社

2 年前

2023綠色能源研討會 健行科大探討「淨零排放」議題

中央社

2 年前

蘋果5G自研基頻晶片進程落後 擺脫高通遙遙無期

商傳媒

2 年前

大園溪海蘿蔔節開動 邀您體驗拔蘿蔔與DIY蘿蔔醃漬

台灣好報

2 年前