財政部預告修正個人計算CFC所得適用辦法 資誠提醒五大重點

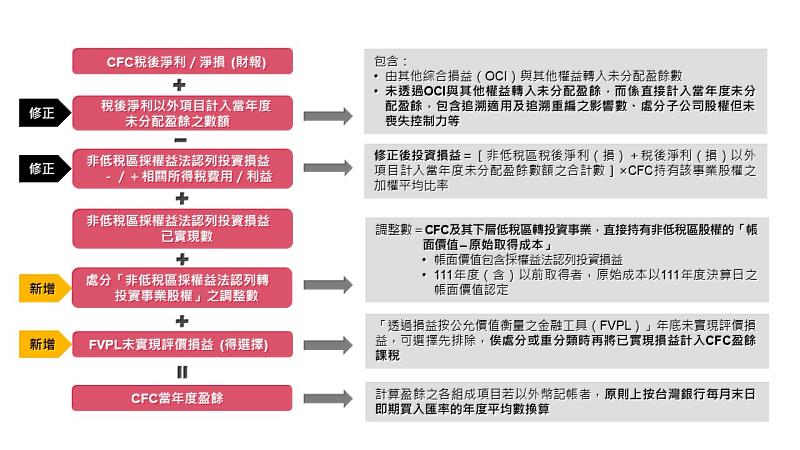

(中央社訊息服務20231031 13:50:45)財政部預告修正『個人計算CFC所得適用辦法』,修正內容與營利事業CFC適用辦法大致相同,資誠聯合會計師事務所家族及企業永續辦公室主持會計師洪連盛說明修正重點如下: 1. 修正CFC當期盈餘計算公式。(如附圖) 2. 比照營利事業CFC,若信託財產為低稅負地區或國家公司股權時,則與個人在同一信託關係中的委託人、受託人或受益人等,需納入關係人間接持有股份的範圍。但受託人為所在租稅管轄地主管機關許可的信託業者可排除適用,即認定為非關係企業。 3. 修正豁免適用CFC門檻的計算方式,可排除直接持有具實質營運CFC的盈餘。 4. 增訂兩類應備妥文件,以供稅捐稽徵機關查核: 1). 足資證明CFC在設立登記地有固定營業場所,並僱用員工在當地實際經營業務,符合實質營運活動豁免規定基本要件的相關證明文件; 2). 會計師查核CFC持有、衡量及處分FVPL情形的查核報告。 5. 增訂個人自CFC實際獲配股利或盈餘時,因匯率不同產生的差異數為正數時,應列為個人獲配年度營利所得。但若該匯率差異數為負數時,得自該個人獲配年度的基本所得額中扣除。但扣除數額以獲配年度的基本所得額為限。 6. 刪除營利事業取具境外稅務機關發給之納稅憑證及減資清算等證明文件須經我國駐外機關驗證的規定;但所得來源地為大陸地區者,該等文件仍應經海基會驗證。 7. 修正辦法自112年1月1日起適用。

資誠聯合會計師事務所稅務法律服務副總經理歐陽泓提醒五大注意事項: 1. 本次修訂關係企業/關係人定義,增加信託關係的委託人、受託人或受益人為個人的關係人(企業),針對將CFC股權交付信託的個人,於計算持有CFC股權比率時應留意,也許有可能會因此仍需適用CFC課稅制度。 2. 個人持有的CFC,於計算當年度盈餘是否低於新台幣700萬元時,可以排除具實質營運活動之境外公司。 3. 此次修正,CFC當年度盈餘之計算更加複雜,個人透過CFC處分非低稅區轉投資事業股權產生財會與稅務不同的損益處理方式,建議個人於調整投資架構或出售股權時,宜評估CFC的申報及納稅義務。 4. 增訂放寬「透過損益按公允價值衡量之金融工具(FVPL)」年底未實現評價損益可選擇先排除列入CFC盈餘,俟處分或重分類(重分類至按攤銷後成本衡量或FVOCI)時再將已實現損益計入CFC盈餘課稅,對於個人透過境外公司進行金融投資時,有較彈性的課稅選擇。但選定後不得變更。 5. 符合實質營運活動豁免規定基本要件的相關證明文件,及會計師查核CFC持有、衡量及處分FVPL情形的查核報告(適用於選擇先排除FVPL未實現評價損益列入CFC盈餘者),均屬備妥文件,結算申報時毋須檢附,可待稽徵機關查核時再提示。

相關新聞

年底臺東鳳梨釋迦外銷「產銷履歷」成關鍵 饒慶鈴:為順利出口 盼各界一同努力

8成民眾認國旅價高 HAPPY GO點數巨樂部月月抽日本豪奢雙人遊

中國大陸台商以出售股權間接處分廠房土地限制逐漸增多

嘉義縣議會第20屆第2次定期會 翁章梁施政總報告

網路公然罵女同學婊子垃圾 費鴻泰之子判拘50天確定

元培寵保系學生獲校園技職盃競技大賽C級最佳技術獎

民眾黨擬列陸配不分區 王定宇呼籲:立委就職都要放棄雙重國籍

【有影】倒數48小時!郭台銘偕夫人曾馨瑩連署催票 宣示不負所託奮戰到底

說社區的故事 大葉大學休閒系助花壇文德村培訓導覽志工