減稅、退稅申請期間延至10年,適用情形再擴大

中央社/

2 年前

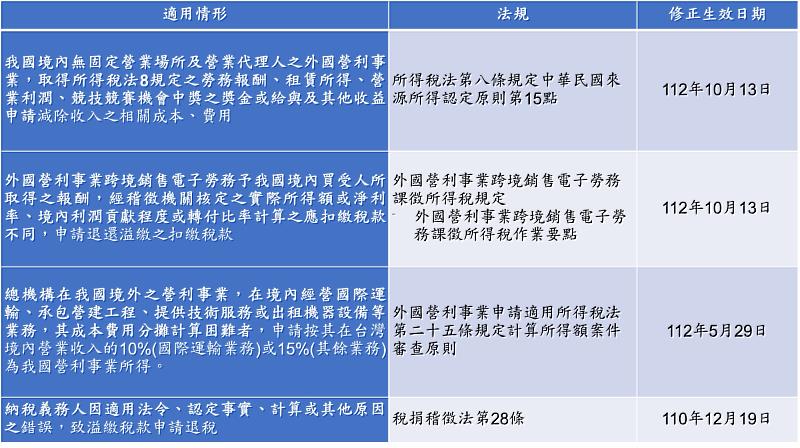

(中央社訊息服務20231016 16:53:39)財政部10月13日發布解釋令修正「所得稅法第八條規定中華民國來源所得認定原則」第15點及「外國營利事業跨境銷售電子勞務課徵所得稅作業要點」第10點之規定,將外國營利事業申請減除收入相關之成本、費用計算所得額,及跨境銷售電子勞務申請淨利率及境內貢獻程度之退稅期限由5年延長為10年。

KPMG 稅務投資部執業會計師黃彥賓表示,財政部為遵循行政程序法第131條第1項「公法上之請求權,於請求權人為行政機關時,除法律另有規定外,因五年間不行使而消滅;於請求權人為人民時,除法律另有規定外,因十年間不行使而消滅。」之規定,於近期內爰有將各種租稅優惠之申請期限由5年延長為10年之動作,茲整理如下表:

黃彥賓說明,台灣營利事業所給付外國營利事業之報酬,為外國營利事業之收入,於實務上,該外國營利事業之扣繳稅款往往以合約轉嫁由台灣企業負擔,因此以上申請適用減除成本費用或按淨利率、貢獻度計算我國所得額之期限延長,實質上亦嘉惠我國營利事業,即台灣扣繳義務人不論給付予境外電商或一般境外公司,財政部皆已修正相關辦法,明訂檢附其實際負擔扣繳稅款之相關證明文件,即可由國內營利事業直接提出淨利率及貢獻度核定之申請,無須取得外國營利事業之授權書,故倘有溢扣繳稅款之境內外營利事業,可善加利用此新頒佈之函令進行退稅。

相關新聞

立法院初審通過宗教團體不動產處理申請期限再延長2年

CNMA新聞聯合網

10 天前

二親等土地轉移想省土地增值稅?稅務局曝「1情形」適用優惠稅率10%

住展雜誌

8 天前

所得稅協定退稅申請期限延長至10年 勤業眾信:跨國集團行政管理服務費 亦可適用營業利潤免稅條款

中央社

305 天前

台中免費午餐再擴大 私立國中小納補助24萬生受惠

創新聞

3 天前

適用所得稅協定之申請期間 由原繳納稅款日起5年放寬為10年

News586

350 天前

自住宅曾出租別急賣!稅務局提醒:停業滿1年才適用土增稅10%優惠

住展雜誌

2 天前

炎夏防曬怎麼挑? 防曬係數、使用情境一次看懂!

花花日報

2 天前

適用所得稅協定之申請期間 北區國稅局:由5年放寬為10年!

勁報

347 天前

新竹縣敬老愛心卡10月起升級擴大用途 每月補助點數加碼至1000點

互傳媒

2 天前

行政院拍板「彈性育嬰假」擴大適用至6歲前 劉建國感謝支持新手爸媽

台灣好報

8 天前

少子化新政狂砸18項福利 賴清德推「0到18歲月領5千」「生一胎補助10萬」「三明治世代減稅疊加」

台灣好新聞

1 天前

敬老卡福利再擴大!陳其邁:導入AI智慧醫療 提升長輩生活品質

台灣好報

8 天前

菲律賓加值稅退稅遲延困擾日商 恐影響雙邊經貿關係

商傳媒

1 天前

免管委會也能申請 桃園編列3年1億補助舊公寓微型修繕

桃園電子報

1 天前