CFC辦法修正預告八大重點解析 勤業眾信:CFC當年度盈餘計算方式改變且較複雜 納稅義務人應多加注意以免申報錯誤

(中央社訊息服務20231002 11:28:20)CFC已於112年度生效,企業及個人將於113年5月辦理結算申報時首次申報CFC投資收益。財政部於中秋佳節前夕(9/28)順應各界反應之問題及建議發佈CFC辦法修正預告,納稅義務人於中秋佳節賞月後,應費心觀察本次CFC辦法預告修正內容。勤業眾信聯合會計師事務所稅務部資深會計師張瑞峰指出,修正內容包含CFC當年度盈餘計算方式有重大改變且複雜化,將影響CFC投資收益計算及應納稅額多寡,對企業及個人申報CFC皆有重大影響,並說明解析八大重點。

@勤業眾信解析CFC辦法修正八大重點增修內容

一、 「增訂」信託財產為境外低稅負區之關係企業股份或資本額時,屬同一信託關係之委託人、受託人或受益人為關係人,但受託人為所在租稅管轄區主管機關許可之信託業者時,視為非關係人。此修正於個人申報CFC時應特別注意,若將CFC股權信託移轉所有權予受託人仍可能須適用CFC相關規範,勿掉以輕心。

二、 「修正」財政部公告之低稅負國家或地區參考名單,不包含各租稅管轄區對特定區域或特定類型企業提供特定稅率或稅制者,因此態樣繁多且相關資訊未必對外公開,須就個案事實判斷。張瑞峰提醒,納稅義務人本身最了解CFC所在租稅管轄區之納稅情況,勿以未列於財政部公告之參考名單即可免除CFC申報義務。

三、 「修正」豁免適用CFC規定門檻之計算方式,於計算個別CFC或全部CFC當年度盈餘合計數是否小於700萬元時,僅需考慮不具實質營運活動者,即具有實質營運活動者已經豁免無需適用CFC規範,故不列入700萬元計算範圍。張瑞峰表示,此部分修正有利於納稅義務人達到金額微小之豁免規範。

四、 「大幅修正」CFC當年度盈餘計算方式以貼近按財務會計規範計算之可分配盈餘,主要修正內容如下,可知修正後CFC當年度盈餘計算顯較修正前複雜許多,納稅義務人應多加注意,以免申報錯誤: 1. 變更CFC當年度盈餘調節基礎為當年度稅後淨利及稅後淨利以外項目計入當年度未分配盈餘之數額。張瑞峰表示,較修正前僅有其他綜合損益及其他權益項目轉入當年度未分配盈餘為廣,因部分損益未透過前述項目而係直接計入未分配盈餘例如追溯適用及追溯重編之影響數、處分子公司股權但未喪失控制力等。

2. 源自非低稅負區採權益法認列轉投資事業之投資損益未實現者仍自CFC當年度盈餘中減除,但計算方式明訂為CFC轉投資公司之當年度稅後淨利(損)及當年度稅後淨利(損)以外項目計入當年度未分配盈餘數額合計數,並考量未實現投資損益相關所得稅費用及所得稅利益。

3. 增訂CFC或其轉投資之低稅負區公司直接或間接處分非低稅負區採權益法認列轉投資事業股權時,其處分時帳面價值與原始取得成本(若為112年1月1日以前取得,則以111年12月31日之帳面價值為原始取得成本)之差額為已實現損益,雖然財務會計此部分以往已依權益法認列投資收益,但因CFC當年度盈餘會扣除未實現投資收益,故處分時應計入CFC當年度盈餘。至於出售價格與帳面價值之差額則會反映於CFC處分轉投資公司損益,故無需調整。

張瑞峰特別提醒,此部分變更導致以往認為組織架構重組按帳面價值移轉無損益產生故無CFC當年度盈餘影響數之概念改變,集團企業若有於112年度進行海外架構重組仍會計入CFC當年度盈餘而提前課稅,只是影響數限於112年度CFC生效後部分。

4. 定明匯率換算基礎,如CFC公司當年度盈餘組成項目以外國貨幣記帳或繳納,應按當年度臺灣銀行每月末日之牌告外幣收盤即期買入匯率(如無該匯率,以現金買入匯率)計算之年度平均匯率(以四捨五入計算至小數點以下第五位)換算為新臺幣。

5. 本次修正預告最大改變為,考量「CFC本身所持有」之透過損益按公允價值衡量之金融工具所產生之公允價值變動數短期波動幅度較大且非CFC所能操控,規範營利事業得選擇於處分或重分類(重分類至按攤銷後成本衡量或透過其他綜合損益按公允價值衡量)時以實現數列為CFC當年度盈餘之加減項,即評價之損益屬未實現性質無需計入CFC當年度盈餘,但一經擇定不得變更(包含相關成本流程假設)且所有營利事業所持有之CFC須一致適用。此外,若為112年1月1日以前取得之金融工具,則以111年12月31日之帳面價值為原始取得成本計算相關損益。

最後,張瑞峰說明應特別注意適用前述規定部分僅限於CFC本身所持有之金融工具,CFC轉投資公司所持有者不予考量。尤甚者,應提示CFC所在國家或地區或中華民國合格會計師查核受控外國企業持有、衡量及處分金融工具情形之查核報告,此為新增CFC申報應檢附之文件。

五、 「增訂」營利事業自CFC實際獲配股利或盈餘時,若與認列CFC投資收益時之匯率不同產生之差異數,應列為獲配年度兌換損益。

六、 「增訂」CFC財務報表之報導期間應與營利事業依規定辦理結算申報所屬會計期間相同,以免CFC盈餘計算因會計期間不同而複雜化。此外,營利事業未能依限檢附相關報表者,應於所得稅結算申報期間屆滿前敘明理由向稽徵機關申請延期提供,延長之期間最長不得超過六個月,並以一次為限。

七、 「刪除」營利事業取具境外稅務機關發給之納稅憑證及相關證明文件須經台灣駐外機關驗證之規定,但中國大陸地區除外。

八、 「增訂」營利事業應備妥足資證明CFC符合實質營運活動豁免規定之相關證明文件,且應於稽徵機關書面調查函送達之日起一個月內提示,欲申請展延者,應於期間屆滿前申請,且延長期間最長不得超過一個月,並以一次為限。

最後,張瑞峰說明,由前述分析可知,CFC當年度盈餘計算方式修正後複雜度顯較修正前高,隨著營利事業CFC辦法修正,未來稅務申報使用之營利事業認列CFC所得明細表也將調整,而預期個人CFC辦法也將修正且個人認列CFC所得明細表亦將發佈。首次申報時間113年5月份在即,企業及個人應儘快依修正後辦法試算認列CFC投資收益之金額及稅額影響。

相關新聞

勤業眾信解析財團法人結餘款之稅務治理重點

勤業眾信提醒 相互協議程序(MAP)注意事項

勤業眾信銀行及資本市場報告 布局穩定幣掌握競局

CFC股權信託所得申報 得以自結盈餘數計算

113年度營所稅申報將開跑 申報重點注意須知 勤業眾信:把握租稅減免優惠、留意重點查核之房地合一稅及CFC投資收益

日經平均指數創歷史新高 解析其計算方式與市場代表性

醫美後怎麼保養?醫師解析術後保養與日常管理6大重點

勤業眾信:報稅季倒數 115年綜所稅新政紅利與常見申報錯誤

勤業眾信:房地合一稅2.0申報要點再修正

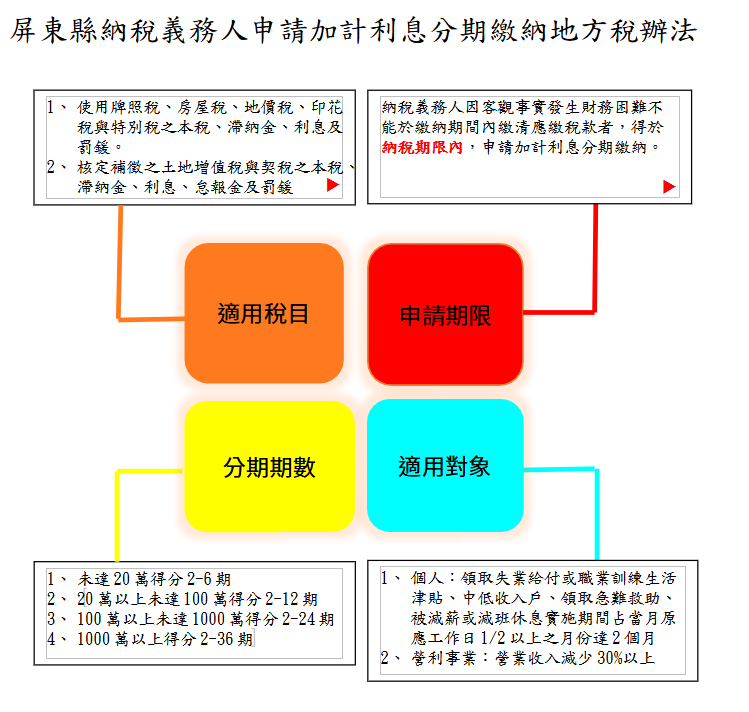

財稅局發布「屏東縣納稅義務人申請加計利息分期繳納地方稅辦法」

國稅局將啟動2023年個人CFC選案查核 勤業眾信:不慎漏報CFC 應盡速主動補申報避免受罰

營利事業CFC申報留意四大錯誤 請依相關法令規定正確填報

娛樂稅法修正上路 新北稅捐處主動通知業者順利銜接新制