9月份美銀美林經理人調查報告顯示,全球大型基金操盤手將資金大幅轉入美股,從淨22%減碼增至淨7%加碼,單月跳增29個百分點是2022/8來最大,對日股的看好度也持續增溫,有淨10%經理人加碼,為2018/12來最高;就產業別而言,經理人本月主要加碼工業、醫療與公用事業。

綜合彭博資訊等外電新聞援引9月份美銀美林經理人調查報告顯示,高達75%經理人看好經濟軟著陸或不著陸,60%認為聯準會此波升息已到頂,近七成看好短率將下滑。

近七成經理人看好通膨下滑,74%經理人預期聯準會將在2024第二季或下半年啟動降息,認為短率將會下滑的比例達近七成,創2008/12來最高。

雖然多數經理人認為經濟不會硬著陸,仍有淨53%與淨41%經理人預期經濟與企業獲利將轉弱,使得高品質標的獲得青睞,淨51%經理人看好高評等債表現將優於非投資等級債,接近紀錄高峰,淨77%經理人看好高品質股票表現,為2022/10來最高。

本月份經理人持續加碼股市,從淨10%減碼升至淨3%減碼,為2022/4來最高,對債券的配置則略有下滑。其中經理人大幅轉進美股,從淨22%減碼增至淨7%加碼,單月跳增29個百分點為2022/8來最大,對日股的看好度也持續增溫,本月份淨10%經理人加碼日股,為2018/12來最高。

反觀由於看好中國經濟成長的經理人從今年2月高峰的78%大降至本月份的0%,拖累經理人本月大幅轉出新興市場,從淨34%加碼降至淨9%加碼,比例為2022/11來最低。

就產業別而言,經理人本月份主要加碼工業、醫療與公用事業,淨加碼程度最高分別為醫療、民生消費與科技產業。

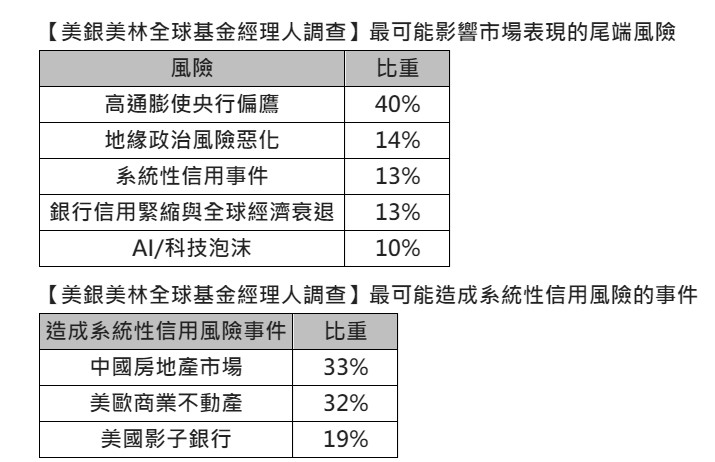

就風險面而言,高通膨使央行偏鷹仍為最大尾端風險,其次為地緣政治風險惡化、系統性信用事件、銀行信用緊縮與全球經濟衰退,而中國房地產市場風險在本月大幅躍升成為最可能造成系統性信用風險的事件,美歐商業不動產市場風險則居其後。

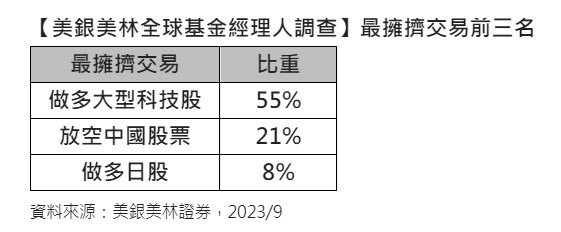

就交易面而言,做多大型科技股仍為最擁擠交易,其次為放空中國股票與做多日股。

就交易面而言,做多大型科技股仍為最擁擠交易,其次為放空中國股票與做多日股。

9月份美銀美林經理人調查於9/1~9/7進行,對管理6780億美元資產的258位經理人進行調查。

富蘭克林證券投顧認為,雖然面對國際政經局勢混沌且消息面紛擾的環境,債市殖利率已經攀升至金融海嘯後難得一見的高檔,美國投資級債與非投資級債分別有近6%與9%的殖利率水準,統計過去四次聯準會停止升息後一年進場各類債市多有一成以上的漲幅(四次最後一次升息日各為1995/2/1、2000/5/16、2006/6/29、2018/12/19),投資人不妨多布局各類債市,可透過精選收益複合債或者股債兼備的美國穩定月收益多元資產型基金,廣納股債等各類資產機會,也同時能降低投資組合波動風險。

股市布局則建議採分批加碼或大額定期定額策略介入,看好AI科技股票、全球氣候變遷主題型股票及亞洲股市(亞洲小型股/印度/日本股市)三大長線主流。

富蘭克林坦伯頓穩定月收益基金)經理人愛德華.波克認為,相較於股市,目前債市的投資機會更具吸引力,債市殖利率高於股市盈利率實屬罕見,加上預期高利率將維持較長一段時間,對企業獲利前景的影響仍存不確定性,現階段投資組合偏好債優於股,均衡布局公債、投資級債與非投資級債以同時掌握品質與收益,廣納股票各產業中高股利與高品質標的,並藉由股權連結證券為投資組合拓展可投資領域並提升收益機會,經理團隊隨時保持彈性以應對市場變動。

富蘭克林坦伯頓全球氣候變遷基金經理人克雷格·卡麥隆認為,儘管全球經濟和地緣政治前景存在高度不確定,全球減碳乃大勢所趨,預估2030年前淨零商機達4兆美元,看好自己減碳且能幫助別人減碳的企業將成為新時代贏家,投資組合採取核心價值策略,掌握全球佈局網羅多元契機,加碼可受惠能源轉型的原物料股,就區域而言則是加碼歐洲及亞洲。