財經主播葉芷娟 教你用獎金「換退休門票」

文/葉芷娟

擁有證券分析師執照的財經節目主持人 葉芷娟

家人朋友聚餐的話題,有時還真免不了:「公司薪水、獎金、福利」。然而我常覺得,獎金數字和自己工作是否認真沒有絕對關聯,最大關鍵還是你有沒有在「對的產業」。人力銀行每年都有年終獎金調查,金融業、科技資訊業總是羨煞旁人,反之,大眾傳播公關業、餐飲服務業、文教業多半薪情不佳。

每次看到這類的調查,我都巴不得自己能回到18歲的那年暑假,重新填一次大學志願,畢竟年少時的決定,竟是如此重大影響自己往後荷包的深度!好在複利的力量對每個人都是公平的,回不去18歲的夏天,至少還可以靠持續穩定投資放大自己拚來的獎金。

獎金多少不是重點,持續投資才是關鍵

也許第一時間獎金沒有人家多,起步慢,但只要持續投資,我們一樣可以走得比人家遠。以每年平均6%的合理報酬來計算,如果領10萬元獎金,每年都固定投入市場並且長期持有,經過25年的時間累積,合計250萬元獎金,已能創造翻倍的財富到548.6萬,金額越高差距越大,以每年30萬元來說,25年後,已能累積破1,600萬財富,退休門票也到手了!

過去我也曾經對財務計算機算出的數字無感,總覺得離自己好遠,但認真想想,我們只要在拿到獎金的當下,「忍」住購物慾,就能換取未來財務上的寬裕與瀟灑離開職場的門票,這「忍」真的價值連城呀!

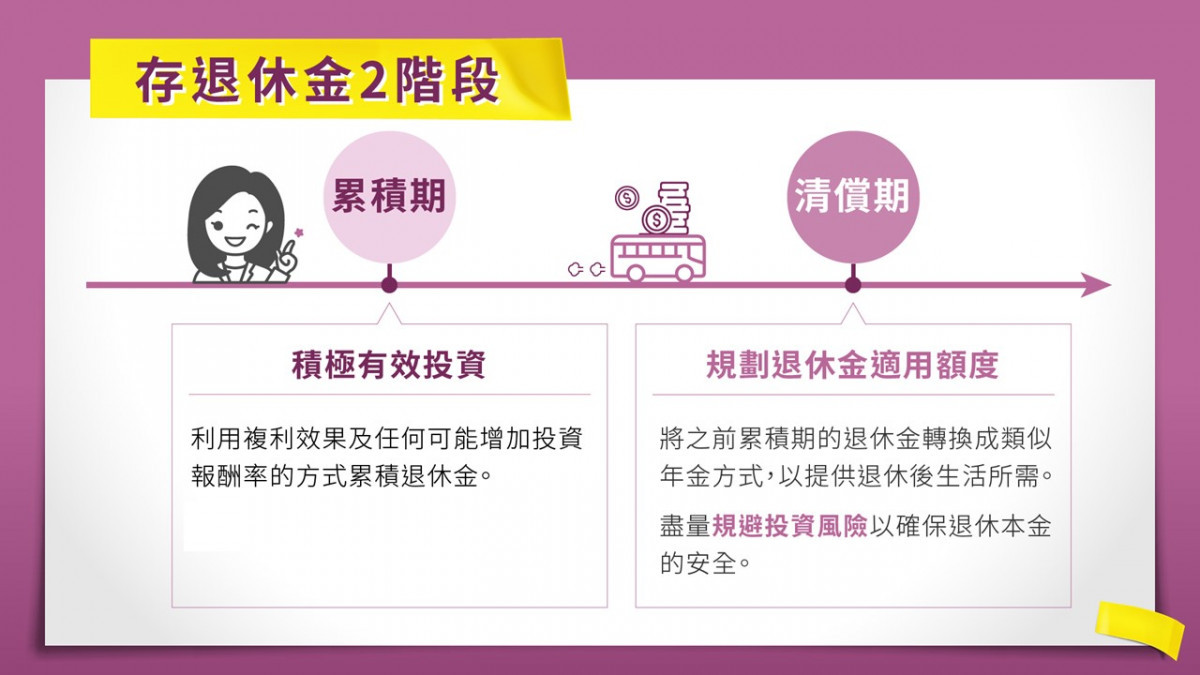

善用母子基金投資法存退休金

恭喜大家成功「忍」下來了!接著你一定會問:「那要投資什麼呢?」我的兩大原則:首選「不配息」的基金、利用「母子基金」投資方式累積財富。

講到存退休金,不少人直覺要創造退休後的現金流,所以買配息型的基金。但我認為,我們得先清楚知道自己處在哪個人生階段。如果我們還在存退休金的「累積期」,我們真正應該做的,是積極利用複利效果和任何可能增加報酬率的方式累積本金。這時買太多配息商品,其一有可能配的是本金,其二配少少的錢,幾千元、幾萬元進了戶頭,通常我們就會在不知不覺中把它花掉,根本不會投回去繼續利滾利,所以還在累積期時,建議大家首選不配息的基金。

再來,什麼是「母子基金」投資法呢?先記住,這是一種「投資方式」,並非一檔基金商品。簡單來說,我們把獎金整筆拿去買一支基金淨值長期向上的「平衡型基金」或「債券型基金」當「母基金」,保守一點的人可以選全球型,積極的人可以選台灣或美國單一國家或區域的,接著設定2-3支「股票型」為主的「子基金」,設定完後就沒你的事了。

系統每個月會自動從母基金裡扣款3,000元、5,000元(自行決定)到子基金裡,負責衝績效的子基金賺錢了,系統也會自動停利把賺到的錢丟回去母基金;相反的,如果市場行情不好,子基金呈現負報酬時,系統也會自動幫我們加倍扣款進子基金,以換取更多的單位數,待行情回升時吃甜頭。

千萬不要小看自動化機制,你一定常有類似經驗,每回想投資時又覺得價格漲高買不下手,最終永遠在場邊觀望;又或者回想疫情剛爆發時的2020年3月,大家搶口罩都來不及了,誰還記得搶股票?然而時機總是稍縱即逝,誰也回不去當時重新押身家。面對存退休金這種長時間累積財富的過程,重點真的不是買到一支飆股基金,重點是要找到一套能長期執行的投資方式。

讓我的錢和我一樣拚

我認為上班族平時定期定額投資,當累積到一筆錢時很適合轉做母子基金;又或者當有大額獎金進帳時,也很適合一次投入母子基金投資法。我很喜歡一句話:「讓我的錢和我一樣拚!」我認真工作,我的錢也要認真錢滾錢。

當我們真的要退休時,每個月需要現金流,也不用把整筆合約贖回來拿去買配息型基金創造現金流。以復華投信「金複合投資法」來說,只要啟動「月月領」功能,就能從我之前累積的母子基金裡,領回我需要的現金,暫時沒用到的錢,讓它繼續在合約裡利滾利,想要吃雞蛋不用殺雞取卵。我試算過,若是34歲開始每年都能忍下一筆25萬元,55歲預計就能創造每個月6.5萬元現金流。

所以,拿到獎金時,聽我一句,「忍一下」,延後享樂,就能讓自己在未來財務上更海闊天空。

復華投信邀約分享

了解更多【復華類年金領回】準備960萬退休金,也可以這樣做!:

※【台灣好新聞】提醒您:本資料僅供參考,任何投資都有其風險,投資人應謹慎評估,並承擔風險及自負盈虧※

更多新聞推薦

其它新聞

告慰大鹿林道殉難榮民英靈 鞠宗顯:向開闢林道不幸殉難榮表達崇高敬意與追思

血友病患新「膝」望! 中榮多專科整合、一次成功雙膝關節置換

三重少年無照駕駛自撞電桿 意識模糊內出血送醫觀察

共軍軍事騷擾惡化區域安全 國軍嚴密掌握周邊動態

蘇拉颱風來勢洶洶! 2023屏東涼夏祭活動延期至9月9日、10日舉行

超前部署 嚴格監督 海委會與原能會等機關掌握日本氚水排放動態

台3線砂石車突失控「整輛衝進路邊果園」!駕駛脫困送醫後不治