迎戰2026 IFRS永續揭露準則元年 供應鏈數據完整度將成關鍵 勤業眾信:全球審計確信資源助攻企業揭露永續作為並加速接軌國際

(中央社訊息服務20230807 11:34:42)國際永續準則理事會(International Sustainability Standards Board, ISSB)於日前公布「國際財務報導準則(IFRS)第S1號和第S2號」正式版本,建立國際一致適用的永續揭露規範,引領全球永續揭露邁向新里程。金管會也於日前宣布將研議並分階段推動接軌國際財務報導準則永續揭露準則,雖目前計畫擬維持現行揭露架構,但年報編製內容應新增條文,單獨揭露永續資訊;此外金管會也正研議如何精簡年報內容。接軌第一階段擬由資本額100億元以上之上市櫃公司編製與揭露,預計2026年將成為採用IFRS永續揭露準則之元年。國際財務報導準則永續揭露準則目的為讓全球擁有具一致性、高品質、可靠且可比較性的永續發展資訊基準,勤業眾信聯合會計師事務所歸納,國際財務報導準則永續揭露準則要求揭露的內容比TCFD、SASB準則都更加詳細,如何有效盤點及蒐集並整合較複雜之資料,將是企業接軌國際財務報導準則永續揭露準則的一大挑戰。

勤業眾信聯合會計師事務所永續發展服務負責人陳盈州表示,國際財務報導準則永續揭露準則不僅幫助企業揭露資訊上更加透明且具一致性,也讓企業更直觀明白自身永續作為,並進一步方便投資者進行永續績效評估。金管會2022年推出上市櫃公司永續發展路徑圖,並在2023年3月推出上市櫃公司永續發展行動方案,日前更表示將研擬接軌國際財務報導準則永續揭露準則,期望藉由不斷推進永續資訊揭露規範,以利國際永續準則逐漸落地。陳盈州建議,未來資訊揭露將變得更廣、更多元詳細且更具挑戰,企業應積極正視永續標準和揭露報告,並鼓勵尚未開始編製報告書之企業,盡早透過揭露與盤查開啟企業永續轉型第一步,唯有先明白自身永續現況,方能曉得企業該如何前進與轉型,而Deloitte擁有全球審計確信資源與經驗,也將助攻企業加速接軌國際準則,創造永續競爭力。

勤業眾信聯合會計師事務所確信服務團隊會計師施俊弘也提醒,考量準則也需配合國際規範及企業適用性,企業初步可先透過揭露與確信來了解自身永續成效,進一步接軌國際財務報導準則永續揭露準則時才能整合數據並避免數據零碎問題。雖然首次採用年度報告期間有過渡性規定,但規範仍要求未來需揭露對整體價值鏈有影響的永續相關資訊(包含範疇三溫室氣體排放量),若想有效盤點整合完整供應鏈數據及蒐集資料,仍需明白自身產業特性,並注意目前永續報告書的編製與國際財務報導準則第S2號的差異,以利縮短日後接軌時程。另爾後在辨認風險及機會上除要符合國際財務報導準則永續揭露準則規範基礎外,企業亦可多加留意後續臺灣主管機關所頒布後續規畫之動態,導入流程化的報告框架,將對後續永續成效的控管上能更事半功倍。

@

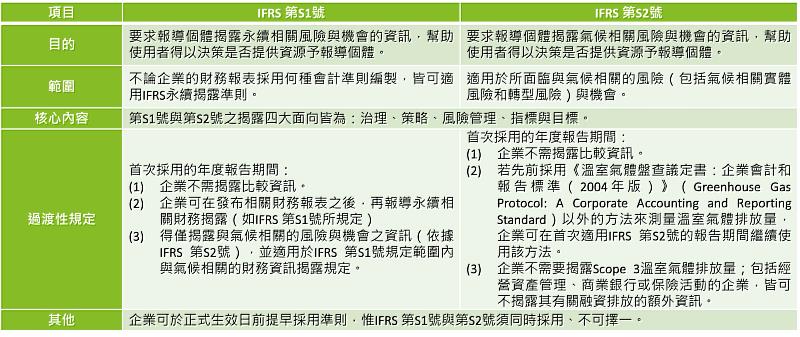

IFRS第 S1號及第S2號永續規範之比較

IFRS第 S1號及第S2號永續規範之比較

國際財務報導準則永續揭露準則中IFRS 第S1號-永續相關財務資訊揭露的一般規定,以及IFRS 第S2號-氣候相關揭露,主要核心架構,皆包括治理、策略、風險管理、指標與目標,且現行生效日期訂於2024年1月1日或之後開始的年度報告期間。其中IFRS 第S1號主要目的是要求揭露有關企業永續相關風險和機會,另IFRS第 S2號則規定了有關辨認、衡量和揭露氣候相關風險(氣候相關實體風險和氣候相關轉型風險)和機會的資訊。透過國際財務報導準則永續揭露準則的發布,兩者皆可以讓投資人合理預期永續議題將如何影響企業的短期、中期或長期現金流等情形。

相關新聞

2026 IFRS永續揭露倒數 勤業眾信助企業永續轉型

接軌IFRS永續揭露準則 台新新光淨零論壇助攻

人工智慧助新創企業降成本、加速成長 數據準備成關鍵瓶頸

證交所發布IFRS永續揭露準則第S2號「氣候相關揭露」範例

玉山金控接軌國際 率先台灣金融同業導入IFRS永續揭露準則

勤業眾信提醒 相互協議程序(MAP)注意事項

鼎晉整合潤泰資源 接軌國際藥廠

美中稀土協議觸礁 澳洲躍升全球供應鏈關鍵角色

勤業眾信銀行及資本市場報告 布局穩定幣掌握競局

搶先佈局IFRS S2實務應用 會研基金會攜手鄧白氏助台企接軌國際永續揭露

台經社:從揭露走向行動 IUCN RHINO成企業生物多樣性治理準則

迎戰2026 ESG國際評鑑!前金管會檢察官打造「真言堂」 助企業建構第三方檢舉機制

政治大學開辦IFRS S2永續揭露準則工作坊 自2027年起接軌辦理IFRS S2氣候相關揭露評鑑

企業競爭力不只看財報 專家:永續揭露將成中小企業接軌國際資本門票