有設籍、住滿6年!他卻痛失房地合一稅「400萬免稅額」只因粗心搞錯這事

好房News/

2 年前

好房網News記者蔡佩蓉/台北報導

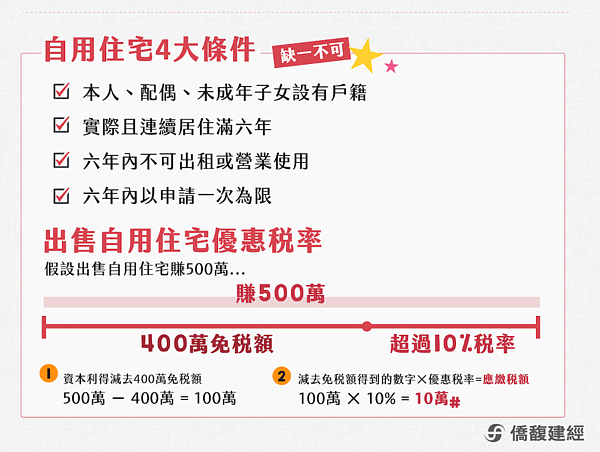

房地合一稅從105年實施,並給予自住客住滿6年,可享400萬元的免稅額,並且課徵10%優惠稅率,而去年以來新制上路,已經有些民眾可享這樣的優惠,但資深地政士指出,有民眾沒搞清楚「設籍」限制,要賣屋時才知,400萬免稅額飛了。

房地合一稅民國105年上路,加上6年,等於111年起就陸續有賣方符合相關的規定。正業地政士事務所所長鄭文在指出,有一件案例是,屋主打算出售房子,且購買時所有權人本人已經完成設籍,且自住、無出租及營業的情事,前後已經5年多。

不過,日前他將爸爸的戶籍遷入後,並把自己的戶籍遷出,心想爸爸是「直系親屬」,這樣應仍可符合連續設籍6年的規定。沒想到,委託房仲售屋時,才知道房地合一稅無法適用10%稅率,及主張400萬元免稅額。

鄭文在表示,《所得稅法》第4-5條規定,「戶籍登記應為個人或配偶、未成年子女,並不包括父母親」。但是,《土地稅法》第9條規定,「本法所稱自用住宅用地,指土地所有權人或其配偶、直系親屬於該地辦竣戶籍登記,且無出租或供營業用之住宅用地。」

換言之,房地合一稅卻沒有直系親屬的規定,因而造成所有權人錯誤判斷。鄭文在強調,直系親屬,例如父母親、成年子女,只能符合自用「地價稅」或是自用「土地增值稅」的申請要件,房地合一稅是不符合的。

相關新聞

享免稅額400萬沒這麼容易 他搞錯設籍條件「下場出爐」!

好房News

1 年前

前4月個人房地合一稅收跌幅收斂 信義房屋:北台灣交易動能相對穩健

中央社

17 天前

上半年房地合一稅20%稅率占大宗 換算獲利逾400萬元

住展雜誌

178 天前

今年個人房地合一稅收恐年減逾百億元

住展雜誌

166 天前

景氣降溫衝擊 2025年房地合一稅收跌破千億元

住展雜誌

137 天前

前2月房地合一稅54.5億元年減5% 雙北逆勢成長逾2成

住展雜誌

77 天前

房市降溫效應浮現 Q1房地合一稅收創近3年同期新低

住展雜誌

38 天前

有設戶籍不等於自住 房地合一稅查核注意三大關鍵

住展雜誌

148 天前

父母幫助子女買房「神操作」!省下贈與稅與房地合一稅

好房News

1 年前

她賣舊買新退房地合一稅 憂「這件事」遭追稅!官方這樣說

好房News

1 年前

做錯一件事 他賣房「400萬元免稅優惠」飛了、補稅上百萬!

好房News

1 年前

房地合一稅申報學問大!國稅局指民眾利息、設籍時間都踩雷

理財周刊

1 年前

熱度退潮?六都房地合一稅全數下滑

住展雜誌

1 年前

今年1-6月全國房地合一稅237億元! 年減近2成

中央社

321 天前

預估全年個人房地合一稅收新高 把握合規退稅關鍵

品觀點

1 年前