好房網News記者蔡佩蓉/台北報導

台灣央行雖然在6月終止利率連5升,但去年以來累計升息3碼(0.75%),已經讓不少房貸族感受到利息支出的壓力,尤其兩年前房貸利率地板價曾降至1.31%,這也使得手邊有閒錢現金的人,乾脆把房貸還清。

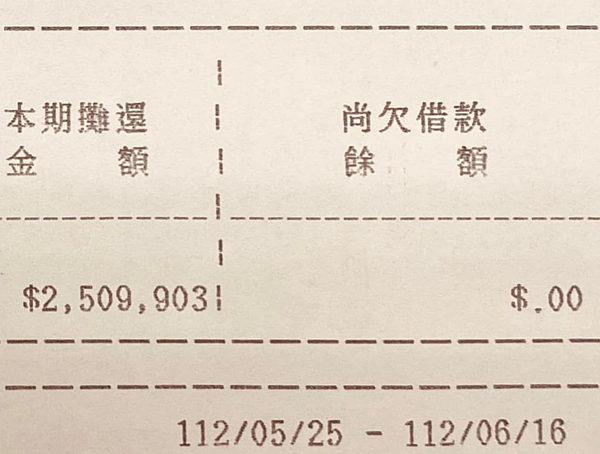

財經作家、也是資深媒體人的林裕豐,39歲離開職場,40歲財富自由,還在職場階段透過買股、買房累積資產,一路從還清學貸到還清房貸。日前林裕豐將買給家人的房子,貸款餘額250萬元全都還清,原因是央行一直升息,不想讓銀行賺利息了。

林裕豐解釋,這間房子原始貸款金額為700至800萬元,為20年期房貸,去年以來央行持續升息,使得房貸利率已經來到2.35%,雖然6月央行未升息,但卻拋出區域貸款管制,讓他覺得「很阿雜」想把房貸還清。

另一方面,過往房貸利率僅1.5%左右時,他可以慢慢繳房貸,手邊現金則可以去買美債有3至4%報酬,具套利誘因。如今台灣央行升息,即便美國升息幅度更大,台美利差擴大,市場投資邏輯多屬「借台幣做美元產品」,但他覺得房貸餘額剩250萬元乾脆還一還,不用增添煩惱。

事實上,今年3月林裕豐才剛還清一間給家人居住房子的貸款,一口氣繳清993萬元的房貸餘額,當時因美股反彈,並因該批美元是在匯價28、29元時買進,出場時有相當不錯的獲利,因而決定還清房貸。