中鋼公司公佈112年7月份月盤及第三季季盤鋼品盤價會議決議

【焦點時報/記者蔡宗武報導】

中鋼公司今(十九日)召開一一二年七月份月盤及第三季季盤鋼品盤價會議,會中決議:

全球經濟上半年雖然受到美國升息、俄烏戰爭與中國大陸復甦遲滯拖累,終端需求乏力,但經濟分析機構多樂觀看待後市,認為下半年景氣將優於上半年,預期能源價格趨緩、通膨降溫,經濟正在好轉,世界銀行與OECD六月發布最新全球經濟展望,分別上修今年經濟成長率預估值至2.1%及2.7%(前值為1.7%及2.6%)。日前財政部公布台灣五月出口統計,以美元計算年減14.1%,連九個月負成長,顯示主要外銷市場消費動能尚未走出陰霾,中央銀行於6月理監事會議表示因全球終端需求不振,預估台灣今年經濟成長率下降至1.72%,惟國內受惠政府延長大宗物資與能源減稅優惠、節能家電退稅等措施,主計總處預估今年台灣GDP成長率仍可達2.04%。

鋼鐵需求第一季迎來急單,但中國大陸解封後復甦力道不足,鋼需未能持續,歐美製造業動能減緩,PMI指數偏弱,惟預期下半年中國大陸將加速發債推動基建,進一步鬆綁房地產政策,拉動經濟火車頭重回正軌,可望大幅提振用鋼需求。台灣國內汽機車銷售表現優異,AI及高效能運算帶動電腦、伺服器成長,刺激機殼用料;政府釋出6,800億公共建設預算,有助於下半年鋼材需求回籠。世界鋼鐵協會預測今年全球鋼鐵需求成長率將達2.3%至18.22億噸,較去年增加約4,080萬公噸,維持成長態勢。

中國大陸鋼市供過於求,供需失衡導致鋼材大量外溢,轉低價拋售至海外市場,然近期供給端開始進行產能調節,陸續擴大減產、檢修計劃。中國大陸發改委五月底再次發聲遏制鋼鐵等高耗能產業,六月份傳出唐山地區多家鋼廠收到環保相關單位通知要求關停高爐,各項因素持續強化鋼鐵業減產。據統計至六月中旬共有18座高爐實施停產檢修,五月份中國大陸粗鋼產量降至9,012萬噸,較三月份今年最高峰9,576萬噸約降減6%。同時庫存持續穩定去化,中國大陸鋼材社會庫存自四月高點1,467萬噸降至1,127萬噸,減少23%,加速落底。

今年四月以來中國大陸鋼廠生產過剩引發國際鋼價輪番下修,超額下跌衝擊市場信心,中國大陸鋼廠為避免再度面臨虧損,出口報價與流通行情止跌反彈,寶武、鞍本鋼廠七月份內銷薄板產品出廠價均以平盤開出,止跌訊號明確,對市場注入強心劑。原物料行情方面,近期鐵礦砂價格在每公噸110~120美元震盪,冶金煤價於220~240美元盤整,大宗物資投機炒作降溫,市場回歸供需本質,煤鐵價格築底跡象顯現。

歐盟將於今年十月試行CBAM並自2026年正式實施,台灣為實踐2050年碳中和長期目標,將陸續通過氣候變遷因應相關子法,碳中和議題迫在眉睫。面對未來新的商業環境,中鋼勢將積極對應,攜手客戶合力共創精緻鋼品及綠色鋼材新價值。

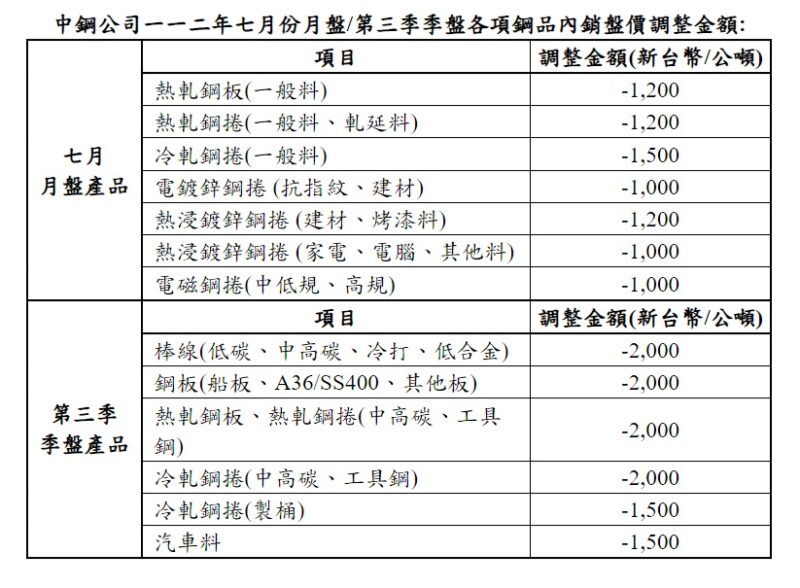

今年第二季國際鋼市復甦不如預期、鋼價失序超跌,考量下游客戶庫存跌價損失及提高客戶接單競爭力,本次盤價續採「順勢、合宜、穩健」的一貫訂價原則,七月月盤產品回應下游客戶期盼,接軌市場行情;第三季季盤價格則反映最近三個月的行情變化,並考量季盤產品因開盤時間點與下游產業結構差異,分別予以適宜調整。預期七月份鋼價將落底反彈,需求亦將自谷底反轉邁向復甦,企盼下游把握鋼價低點的補庫存機會,儲備未來接單動能,共迎鋼市向上榮景,中鋼公司一一二年七月份月盤及第三季之季盤產品盤價調幅詳如上表。