富邦金總經理韓蔚廷:台股「且戰且走」!偏好這類股票 法說會重點一次看

富邦金控(2881)今日舉行法說會,對於台股的看法與佈局,成為關注焦點。富邦金總經理韓蔚廷表示,台股基本面跟股市動能還是有點落差,也會受高利率影響,接下來還是要看財經政策對股市影響,「且戰且走吧」,目前還是偏好高股息類的股票、價值型股票,以及相對評價合理的,有一定成長性的股票。

富邦人壽進一步說明,第一季有處份一些股票,實現獲利,對股市中性看待,持股維持目前水準,採區間操作,會持續觀察利率、去庫存情況,等不確定明朗後,才會增持部位。長期來說,仍樂觀看待;海外固定收益資產配置持續以投資等級公司債及金融債為主。

防疫險理賠部分,累計已經直接理賠金額接近9百億元,今年首季對富邦產險仍有影響,虧損53億元,目前提存的準備金還有25億元,後續保單理賠應該是足夠的,如果有多提的準備金,短期間回沖也不可能,因為申請理賠期達2年。

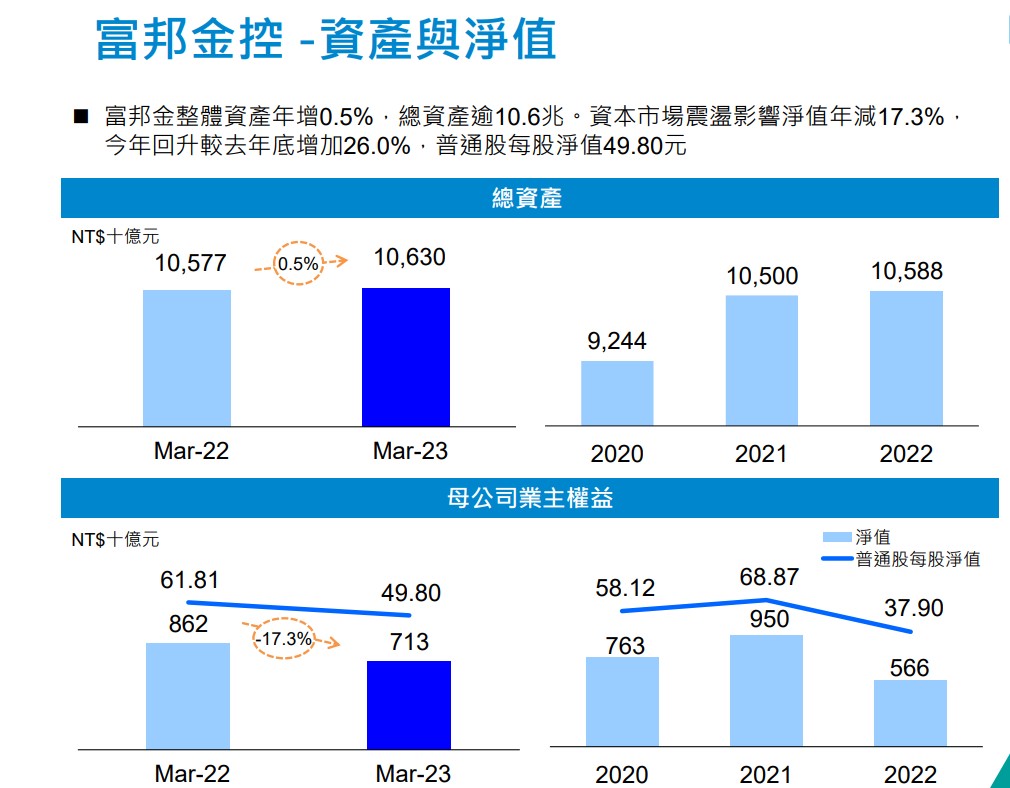

富邦金第一季稅後淨利139.83億元,每股盈餘(EPS)1.13元,稅後淨利、每股盈餘皆續居金控業之冠。截至3月底總資產逾10.6兆元,淨值7131億元,普通股每股淨值為49.8元,較上季成長31%。資產報酬率(ROA)與股東權益報酬率(ROE)分別為0.52%與8.75%。

富邦金日前已經先公布4月自結稅後淨利78.85億元,累計今年前4月稅後淨利218.68億元,每股盈餘為1.76元,續居金控業稅後淨利及每股盈餘獲利王。

富邦金日前已經先公布4月自結稅後淨利78.85億元,累計今年前4月稅後淨利218.68億元,每股盈餘為1.76元,續居金控業稅後淨利及每股盈餘獲利王。

至於股利部分,富邦金4月27日董事會已經通過擬配發普通股每股現金股利1.5元及股票股利0.5元,合計每股總股利配發2元,總股利配發率達56.5%,是近3年最低的股利水準,不如前兩年的4元股利。

富邦金去年配發3元現金股利+0.5元股票股利(資本公積配股),合計4元;前年配發3元現金股利+1元股票股利(資本公積配股),合計4元股利。

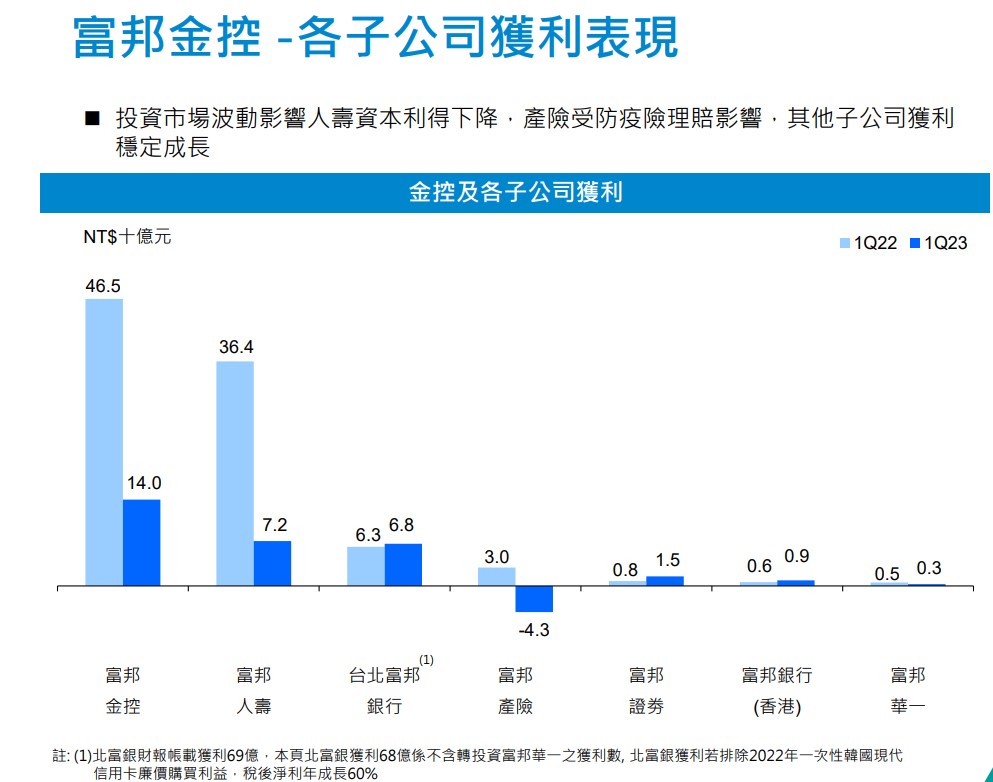

至於各子公司首季表現,個別情況如下:

●富邦人壽

第一季稅後淨利72.48億元,居業界第一;初年度保費(FYP) 、總保費(TP)及初年度等價保費(FYPE)均位居業界第二。分期繳銷售佔比由18.2%提升至39.2%,健康及傷害險等銷售佔比由3.9%提升至8.2%。

受惠第一季分期繳商品業績提升,富邦人壽FYPE成長達20.8%,相較業界的負成長6.5%,表現優異,同時帶動FYPE/FYP比率提升至41.6%,新契約價值(VNB) 年增29.9%。

富邦人壽銷售以自有通路為主,佔FYP逾7成,外部銀行通路佔比自16.4%提升至22.6%,亦有顯著提升,銀保通路業界排名穩居第一,並透過加強分期繳商品銷售,提升FYPE業績及佔比。

富邦人壽截至3月底總投資資產達4兆7405億元,受惠整體利息收益增加,經常性投資收益較去年同期成長13.2%,帶動投資報酬率為3.32%,與負債成本相比仍維持正利差。在保費組成調整下,損益兩平點改善。

受惠金融市場回穩,及金融資產重分類後,增加淨值約700億元,第一季金融資產未實現餘額較去年底大幅改善,淨值比約8.3%,資本適足率(RBC)近300%。

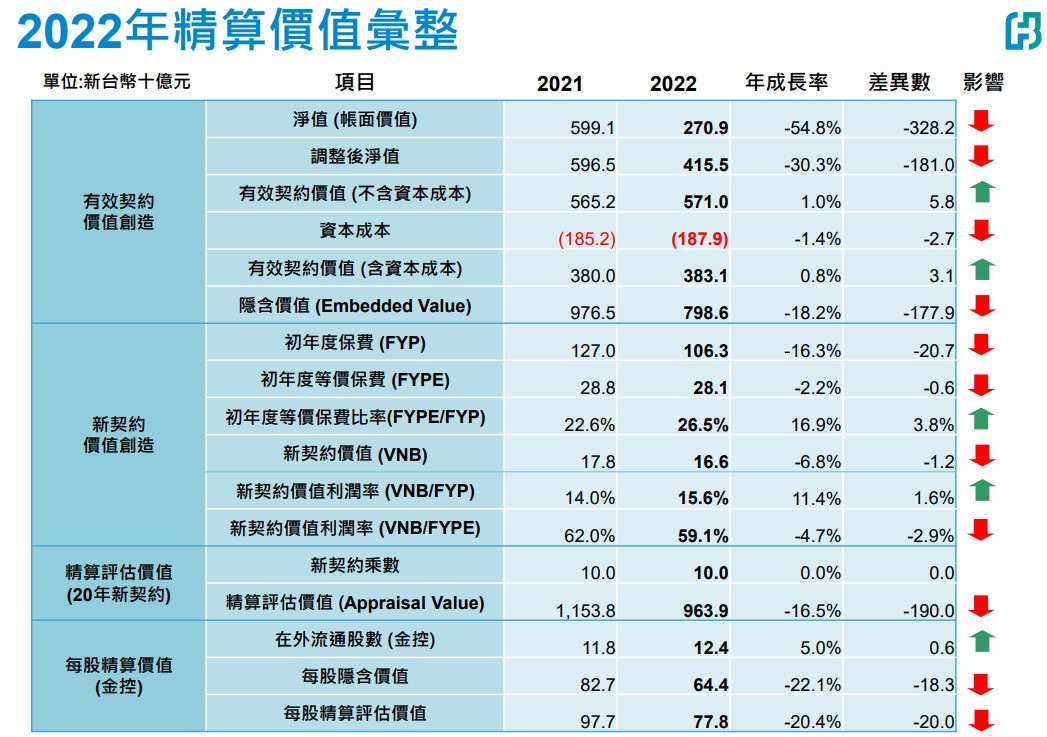

富邦金今日也公佈2022年底富邦人壽隱含價值(Embedded Value,簡稱EV),由於2022年受到資本市場震盪影響,使得調整後淨值下降至4155億元,年減30.3%;有效契約價值3831億元,年成長0.8%;整體2022年底隱含價值7986億元,較2021年底的9765億元下滑18.2%。

2022年受疫情、經濟環境動盪影響,整體市場銷售量下滑26.2%,其中投資型商品減少最為顯著,富邦人壽初年度保費年下滑16.3%,因分期繳銷售增加商品組合改善,新契約價值(Value of New Business,簡稱VNB)為166億元,年減6.8%。

富邦人壽反映在富邦金控每股EV為64.4元。精算評估價值(Appraisal Value,簡稱AV)方面,若計入未來20年新契約價值,富邦人壽2022年底的AV為9639億元,換算金控每股AV為77.8元。

至於牽動獲利甚大的匯兌損益,富邦人壽表示,台美利差維持高檔,換匯支出仍高,目前新台幣呈現區間盤整,第一季匯兌損益較前季改善。

●台北富邦銀行

第一季稅後淨利69.08億元,單季稅後淨利創歷史新高,若去年獲利排除一次性轉投資廉價購買利益,年成長達60%。4月1日與日盛銀行順利完成合併,分行家數躍居民營銀行第一。

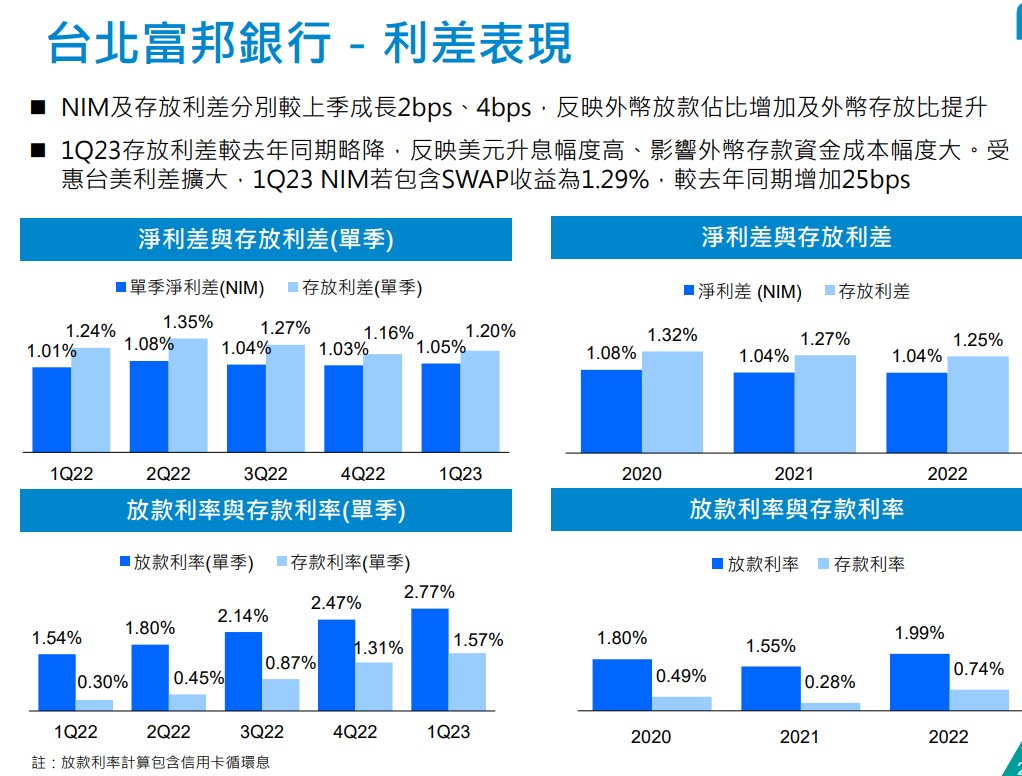

受惠存放結構調整及海外放款成長,第一季利息淨收益成長2.7%。由於金融市場相對回穩及疫情解封,帶動財管及信用卡收益增加,手續費淨收益年成長17.4%。整體淨收益年增10.5%,若排除2022年第一季一次性廉價購買利益,淨收益年增達39%。

台北富邦銀行第一季整體放款餘額年成長4.4%,其中個人放款年成長5.7%,企業授信放款年成長3%,企業授信主要成長來自外幣,中小企業授信餘額年成長7.3%,動能穩健。

整體存款餘額較去年同期成長6.1%,主要來自個金存款增加。外幣放款佔比增加及外幣存放比提升,帶動淨利差(NIM)及存放利差分別較上季成長2bps、4bps,受惠台美利差擴大,第一季NIM若包含SWAP收益為1.29%,較去年同期增加25bps。資產品質方面,逾期放款比率0.14%,備抵呆帳覆蓋率931.50%,皆優於產業平均。

信用卡業務方面,台北富邦銀行2023年第一季信用卡累積發卡超過80萬張,較去年同期成長3.8倍,COSTCO聯名卡貢獻超過8成以上,整體有效卡數及簽帳金額分別成長23.0%、19.9%。

財富管理手續費收入年成長18.6%,財管AuM年成長8%。海外分行受升息帶動淨收益年增114.6%,越南、香港及新加坡分行營運動能與資產品質穩健,海外分行稅後淨利年增達131.6%。

●富邦產險

第一季稅後淨損42.54億元,若排除防疫保單影響,第一季稅後淨利為9.7億元,防疫保單自留賠款於3月底仍有準備金餘額23.87億元,預估足以因應後續理賠需求,若排除防疫險影響,核保利潤年成長達126%,自留綜合率87.7%。

富邦產險第一季簽單保費成長10.2%,市佔率達25.7%,續居市場龍頭;由於投資績效持穩,投資報酬率達5.89%。富邦產險已完成增資160億元,RBC將恢復且高於法定標準。

防疫險部分,再保金額接近2百億元,國內是向中再保投保,國外有3家業者(一家香港,一家美商,另一家是漢諾威再保公司),至於攤回進度,富邦產險表示,目前所有案子都在查核中,溝通順暢,問題釐清正在進行,例如居家照護的部分,當初即便要住院也進不去,這些有去溝通報告,讓對方更清楚。再保公司也已經來抽查數千件案例。 ●富邦證券

第一季稅後淨利15.34億元,較去年同期成長100.6%,主要受惠今年以來台股行情走升,證券金融資產部位獲利較去年同期獲利顯著增加。展望與日盛證整併發揮效益,有助各項業務規模與市佔提升,經紀、融資、複委託、興櫃均將居市場前三大。

●富邦華一銀行

第一季持續調整放款策略,減降資產負債規模,以因應當前經濟金融情勢變化。受惠美元利差擴大,若考量SWAP收益,NIM為1.49%,與去年同期持平。資產品質以維持穩健為目標。

相關新聞

洪榮宏重返青春推新輯《你愛聽的彼首歌》

勇媽加油考生獨有!贈高「粽」包與考運+1「袋」

沃旭能源今正式展開大彰化風場陸域工程 帶動在地商機與工作機會

沃旭能源今正式展開大彰化風場陸域工程 帶動在地商機與工作機會

圖文:急難慰助

臺東民安9號演習 驗證地方政府平戰轉換機制

李棟樑關懷偏鄉學童 勉勤奮耕耘追求夢想

四重溪溫泉米「稻町來割稻」體驗農村樂

想幫單親爸慶生!姊弟身上「只有180元」買不起蛋糕 路人1暖舉超惹淚