醫療險怎麼買?定期險跟終身險的差別?費用、優缺點「1表」秒懂

大家身邊一定有一群人是「拒絕健康檢查」,理由多半是不檢查,就不會有毛病。逃避雖然能暫時感覺舒服,但往往一旦發現身體出狀況,通常都會很「大條」,甚至來不及治療。其實,定時注意身體狀況,及早治療、及早痊癒,並可透過醫療險 ,轉嫁醫療費用。

買醫療險前,該怎麼挑?大家先了解以下3點,才能正確評為什麼要買醫療險、如何買醫療險,以及購買要注意哪些重點。

必知1:我有健保 了,為什麼還要醫療險?了解自費趨勢

平時生病或意外去看醫生,只要拿出健保卡,就可以獲得基本保障,可以用便宜費用接受醫療服務。但是假如病情嚴重,或要手術或住院時,仍很有可能面臨健保給付不夠,甚至不給付的情況。

首先,我們要了解常見的健保不給付項目包含:近視手術、助聽器、輪椅、酒癮與菸癮的戒斷治療、預防性手術等,很可能需要全額自行負擔。

以癌症而言,隨著醫療技術進步,出現標靶藥物、免疫療法;新式類手術如銳速刀、重粒子刀和達文西機器手臂手術等,是醫學上對付癌症的方法但費用高,可能數十萬甚至百萬,而健保沒有給付。

二代健保實施後,需要自費的項目增加。當需要手術或是住院時,很可能變成龐大支出。這時若有投保醫療險,理賠就能成為一場及時雨,有效解決負擔。

延伸閱讀:

看診收據除保險理賠外還有「隱藏用途」?醫改會揭「這點」最關鍵

必知2:醫療險好複雜?先知道有三種不同費用

醫療險最常提供的保障層面有3種:住院病房費、手術費、雜費

- 住院病房費:就是住院時病房的費用。

- 手術費:分為要住院或住院期間接受的手術費用,以及不需要住院的門診手術費用。

- 雜費:包含手術要的醫療耗材費用,如掛號費、藥費等。

建議每個人都先從這3個基本層面,去了解自己的醫療險範圍。

依據各保險公司的保單設計,保障範圍會有所不同,在選擇前一定要搞清楚條款上所提供的保障有無符合需求,讓自己能獲得最完整的保障。那現在的保單種類非常多元,該如何選擇最適合自己的保單呢?

延伸閱讀:

我能選擇自己怎麼死嗎?一文看懂「斷食善終」是否合法、如何進行

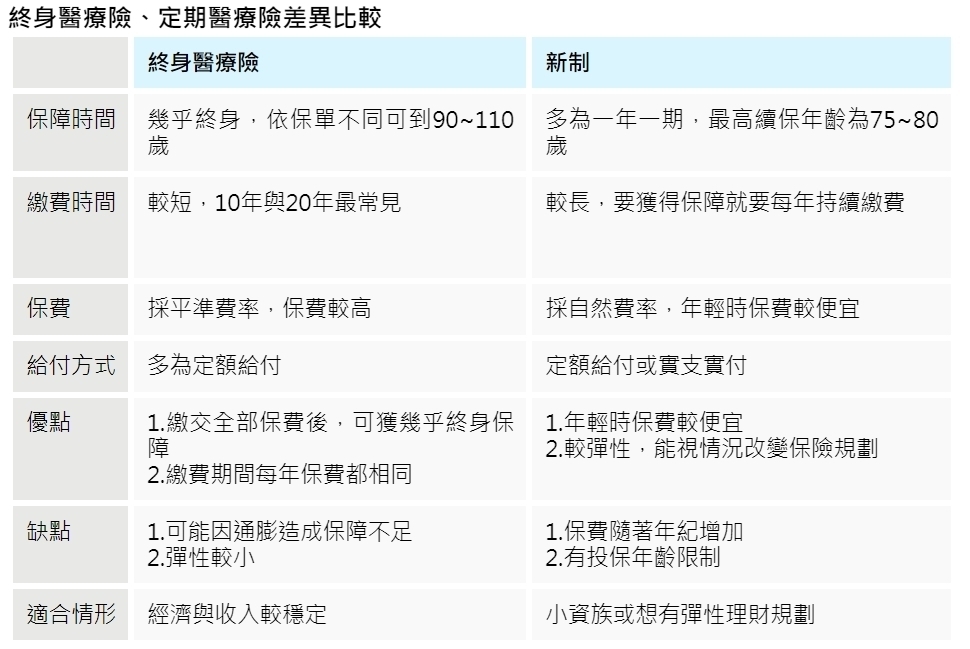

首先,終身醫療險與定期醫療險是大家最容易感到疑惑、不知道怎麼選的兩個險種,究竟該選擇購買哪個比較好?

答案是因人而異。

當你要在這兩者間做抉擇時,建議大家先從「保費」與「保障」的角度去思考自己的經濟狀況跟需求,就能做出最適合自己的選擇。

先從「保費」的角度來說:

- 終身醫療險的保費是平準費率,簡單說就是每年繳交的費用是相同的。但因為保單幾乎把終身的保費濃縮在10~20年內繳完,所以保費相對而言比較高。

- 定期醫療險是自然費率,簡單說就是年輕時保費較便宜,年紀越大,保費就會越高。優點是年輕時投保相對較無經濟上的壓力,享受更彈性的資金運用。

再以「保障」的角度而言:

- 終身醫療險可以幾乎擁有終身保障,不必太擔心老後的醫療費用不足的問題,但需要注意的是,隨著醫療技術進步或制度改變,條款可能會有不合時宜的問題。例如二代健保實施後,許多項目變成需要自費,這時若在制度實施前投保,條款很有可能沒有包含到自費的項目,保障也多了缺口。

- 定期醫療險的優點是與時俱進,多為1年1期,會隨著制度改變調整條款,但定期險最大的缺點是最多只能保障到75~80歲,接下來的醫療風險就只能自己承擔。

簡單說,終身醫療險適合經濟與收入較穩定的人,但要注意保障條款是否會太老舊。定期醫療險則適合小資族或需要彈性運用手上的資金的人,但要注意超高齡時的投保年齡限制。

(本文獲橘世代授權轉載,原文為:年紀愈大愈怕健檢?有健保還要醫療險嗎?買醫療險前必看!)

相關新聞

兒童節禮物您選對了嗎?經濟部標準檢驗局臺南分局提供家長們實用小技巧!

給夏季容易疲勞的你 效果驚人的夏季感冒擊退法

(有片)台中市警方執行緝毒專案逮195人 起獲各級毒品逾百公斤

那晚,丈夫將失智妻子勒斃!一場因愛而生的「人倫悲劇」,為何讓最有責任感的照顧者變成了殺人犯?

咳嗽都沒有好?可能是「腸胃」出問題!中醫師教你:快認識「這碗湯+這穴道」

久坐族必看》跪著,就能矯正骨盆歪斜!4步驟「修復瑜珈」,教你遠離經痛、便秘

「腸胃炎」病徵有哪些?多久可以正常進食?運動飲料是禁忌!得到腸胃炎時的7大守則

推廣英語閱讀 英語行動列車開入仁武高中

五榖豐收白玉卷 家常宴客兩相宜