中鋼112年4月份月盤產品,採循序漸進、合宜調漲方式接軌國際行情

【焦點時報/記者蔡宗武報導】中鋼公司今(十六日)召開一一二年四月份月盤及第二季季盤鋼品盤價會議,會中決議:

全球經濟展現復甦韌性,IMF今年全球GDP成長率由原預估2.7%上調至2.9%,同時上修歐美日中等國經濟成長預估。中國解封加上兩會後推動多項振興內需利多政策,帶動需求持續回溫,IMF估計中國今年GDP成長率可望達5.2%,較去年3.0%大幅成長,且二月份製造業PMI指數亦擴張至52.6。台灣二月份製造業PMI指數彈升至51.4,睽違七個月再度重回擴張區間,加上政府編列疫後強化經濟特別預算,輔以今年公共建設經費規模達6,000億元,加大台灣經濟向上動能。

用鋼需求方面,中國兩會後持續推動多項基建投資、振興房市、車市及家電等「擴大內需」政策,鋼材社會庫存與鋼廠庫存雙雙由升轉降,用鋼需求增溫。歐美鋼廠供應吃緊、大幅調漲售價,激勵買氣回流。汽車晶片與零部件短缺獲得舒緩,全球各大車廠積極增產,產業研究機構LMC Automotive預估,今年全球汽車銷量較去年成長6%至8,580萬輛,第二季適逢鋼市傳統旺季,用鋼需求強勁可期。

鋼鐵供給方面,中國持續深化供給側改革,中鋼協統計去年中國粗鋼產量下降2.1%至10.13億噸,較2020年最高峰10.65億噸減少約5,177萬噸,三月初兩會期間中國主要鋼鐵大城唐山、邯鄲等地實施環保限產,西南地區則因缺水限電,加深鋼鐵供應疑慮。歐美去年囿於能源成本飆漲,導致鋼廠大範圍減產、停工,目前復產進度有限,加上土耳其災後重建需求,拉高全球鋼材供需吃緊態勢。

原物料行情方面,鐵礦砂價格於每公噸125~130美元震盪走高,相較去年12月中旬上漲18%,且中國重返澳洲煤炭交易市場,冶金煤價格亦強勢維持於每公噸350美元之上,相較去年12月中旬亦上漲46%,加上特殊合金價格亦呈倍數大漲,使煉鋼原物料及合金投入成本大幅攀升,此外,BDI指數自二月中以來拉升160%,運費墊高推升大宗商品行情。

美國Cleveland-Cliffs、Nucor等鋼廠反映原物料成本高漲,自去年十一月起連續八次調漲薄板(熱、冷軋)售價,累積漲幅超過每公噸617美元,其中熱軋流通行情更是突破每公噸1,250美元;歐洲熱軋流通價自去年十二月底以來亦上揚約每公噸180美元;寶武鋼廠四月份內銷熱冷軋出廠價每公噸調漲200人民幣(約29美元),鞍本鋼更是每公噸大幅拉漲300~400人民幣 (約43~58美元)以上;越南台塑河靜鋼廠亦提漲熱軋每公噸30美元,迄今全球鋼價漲勢已然確立。

全球主要經濟體在製造業築底回升之下,帶動鋼市新一輪剛性需求釋出,預期國際鋼價可穩健走升。籲盼客戶掌握低碳轉型的國際趨勢,應超前部署於歐盟CBAM今年十月試行期前,加速啟動碳足跡盤查及節能減碳等工作,中鋼也將推出低碳鋼品並攜手下游客戶共迎綠色低碳轉型新商機。

考量煉鋼原物料成本高漲、國際滙率波動風險及進口報價相繼走揚,兼顧下游客戶接單報價競爭力,續採「順勢、合宜、穩健」的一貫訂價原則,針對一一二年四月份月盤產品,採循序漸進、合宜調漲方式接軌國際行情,提升下游出口議價及接單動能;第二季之季盤產品則依照下游產業結構差異及第一季降價幅度,並考量季盤產品因開盤時間點與國際行情累積漲幅之落差,分別予以適宜調整;另自去年二月俄烏開戰以來,各項合金(鎳、鉬、釩等)價格飆漲,本公司體恤客戶於景氣低迷期間的艱困,過去四季以來均自行吸收,本次針對部分高合金含量之鋼品,恢復比照國內外鋼廠一貫作法,審酌適宜加價(Surcharge),仍尚未完全反映合金原料成本。本公司一一二年四月份月盤及第二季季盤產品盤價調幅詳如上表。

相關新聞

台灣接軌國際 內政部舉辦2026國家公園效能研討會

參訪釜山電影殿堂 林瑞彥:打造「嘉義式感性」接軌國際

中鋼公司115年三月份月盤產品全面調漲

中鋼五月份月盤盤價 七大鋼品大幅調漲

中鋼公司全面調漲三月份月盤鋼價

中鋼公司微幅調漲二月份月盤鋼價

中鋼公司全面調漲六月份月盤盤價 冷熱軋及熱浸鍍鋅鋼捲漲幅最大 每公噸調漲一千二百元

中鋼公司十月份月盤及第四季季盤產品以平高盤開出

中鋼鋼品小幅調漲 中鋼公司115年元月份月盤及第一季季盤產品以平高盤開出

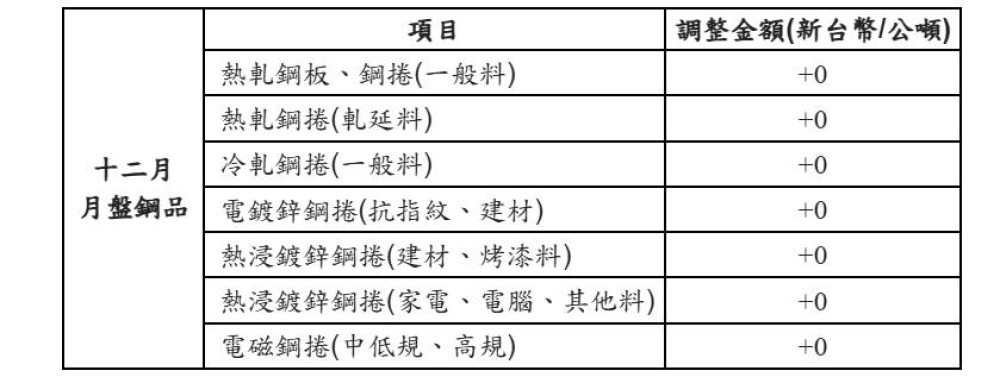

中鋼公司十二月份月盤產品全面以平盤開出

桃園好禮接軌國際! 115年桃金好禮通路媒合力助30家在地品牌進軍國內外指標通路

新北市115年5月份房市交易移轉棟(戶)數增加12.4%