「在台北買房=有錢人?」 統計曝:北市房貸族近半年薪沒百萬

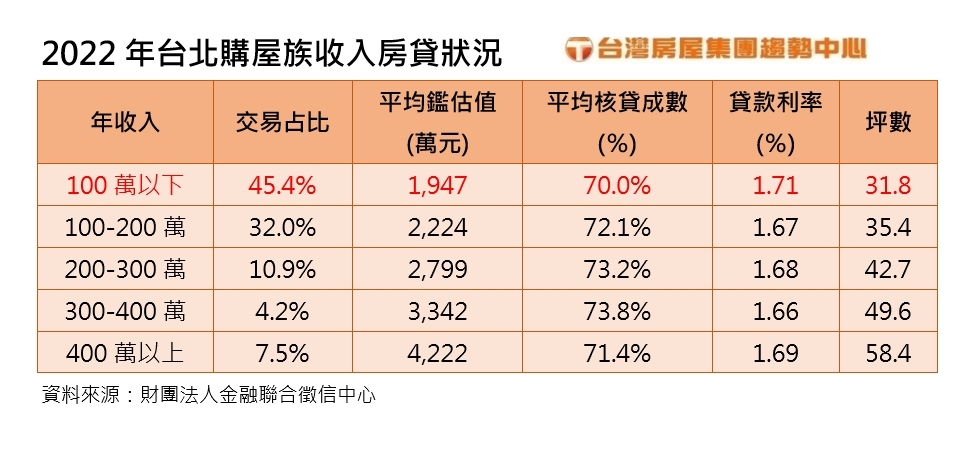

在台北買房都很有錢?最新一項數據恐顛覆人們的「常識」!根據台灣房屋集團趨勢中心最新統計,2022年台北市不同收入者購屋貸款狀況顯示,年收100萬以下的房貸族佔45.4%,收入在100-200萬之間的購屋者也占32%,合計達到77.4%,近八成的購屋族年收入低於200萬。這一數據打破了台北購屋需高收入的迷思。

▲ 民眾通常認為在台北市購屋族擁高收入,最新數據卻顛覆認知(圖/Shutterstock)

在各收入區間的購屋貸款狀況方面,年收100萬以下的購屋族平均購買坪數為31.8坪,鑑估值1947萬,貸款成數最低僅七成,平均利率則最高1.71 %。相較之下,年收400萬以上的購屋族佔房貸族總數的7.5%,平均購買坪數達58.4坪,平均鑑估值4222萬,平均核貸成數為71.4%,利率1.69%。

▲ 2022年台北購屋族收入房貸狀況(圖/台灣房屋提供)

台灣房屋集團趨勢中心執行長張旭嵐表示,購屋族的理想狀況是「靠雙薪」,夫妻共同分擔貸款壓力。然而,由於資金有限,多數購屋族只能選擇購買小型、老舊或地點較偏遠的房子,導致貸款成數和利率較高。另外,張旭嵐也指出有不少購屋族「靠爸媽」購房,父母擔心子女薪資追不上房價,因此提前出頭款,或直接以子女名義購置房產。

第一建經研究中心副理張菱育提到,自2012年起,央行對豪宅實施限貸政策。目前台北市總價超過7000萬的豪宅僅能貸款四成,無寬限期。因此,近年來高資產族群通常選擇全額購買豪宅,部分以法人名義進行購買。這類無貸款的交易不在聯徵中心的統計範圍內,因此實際上台北市高資產族群的交易佔比可能更高。

▲ 高資產族群通常選擇全額購買豪宅,這類無貸款的交易不在聯徵中心的統計範圍內(圖/Shutterstock)

這份報告顯示,台北市購屋族的收入狀況更為多元,不再僅限於高收入者。相對較低的收入購屋者通過雙薪或家庭支援等方式,成功進入房地產市場。然而,這也凸顯出台北市房價高漲的問題,以及政府需要更多努力來協助不同收入階層的民眾解決購屋問題。

更多eNews報導

百度發布新AI「文心一言」!港股跳水跌破10% 陸網酸爆:ChatPPT

等超久!G-Dragon鬆口「正在準備新項目」 歌迷嗨喊:好期待

相關新聞

台中市公車脫班害學生空等 交通局要開罰

汰舊換新車有獎勵金補助! 中市籲報廢車輛積極回收

高齡友善服務診所自我評核 南市7家診所獲得通過

中市7行政區3/21起停水47時 影響30萬戶

侯友宜「落跑」選總統? 54%民眾認為不適合

路況不熟陷水溝 東和暖警助脫困

提升交通舒適度 桃園區介壽路段捷運綠線圍籬退縮

時尚寵兒李毓芬穿搭演繹獨特風格 個性造型拒絕被定義

深夜聽到劈啪聲!台南新化木材行「發生猛烈大火」 17人驚醒逃生