新光金股利4月將出爐!關鍵考量是它 法說會重點一次看

新光金今天召開法說會,針對各界關心的股利,強調最重要考慮的是財務結構,包括資本適足率,預計4月會提報董事會討論。至於新光人壽去年認列投資性不動產評價損失54.9億,公司表示,主要是依照會計準則做公允市價評價,只是短期影響,目前保費收入以及可用現金,足以因應理賠與解約金需求,沒有流動性疑慮。

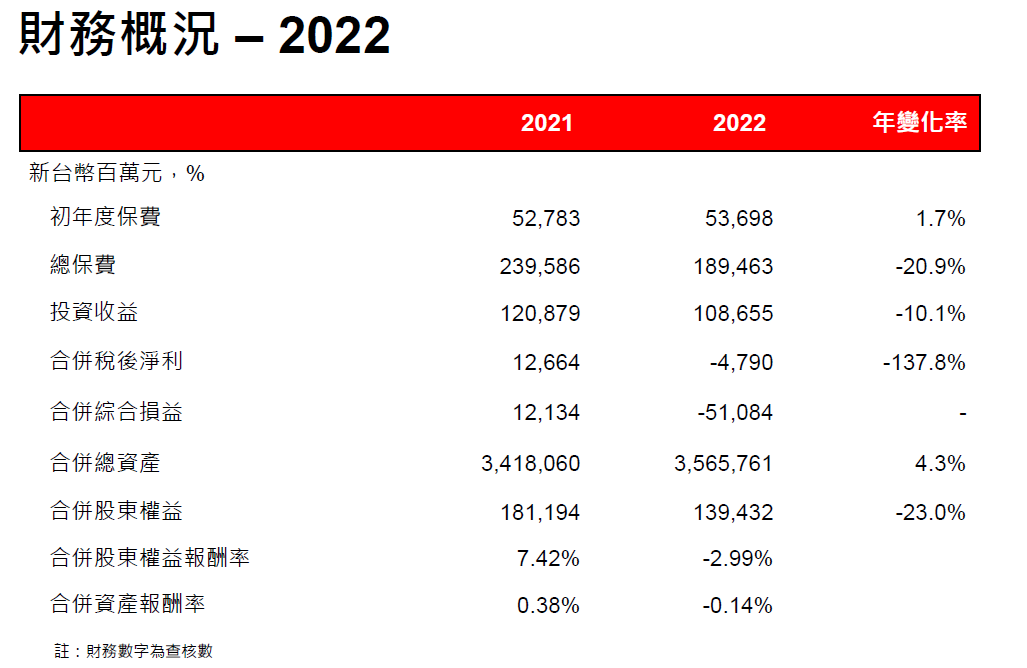

新光金去年表現不佳,合併稅後淨利21.7億,年減90.5%;EPS 0.1元;合併股東權益為 2121.3億;每股淨值為13.41 元;總資產規模近4.9兆元,年成長3.5%。

以下是各子公司主要營運狀況:

新光人壽:

因全球市場大幅波動,2022年股債資本利得較2021年減少,且認列投資性不動產評價損失54.9億及外匯避險成本63.9億,全年合併稅後虧損 47.9億。

新壽表示,認列投資性不動產評價損失54.9億,是因依照會計認列公允市價,原因還是利率往上,但租金還是平穩往上,2020年大約超過45億元,2021年有43億元。

合併股東權益為1394.3億,淨值資產比率為3.94%。

2022年初年度保費年增1.7%達537億,市佔率6.9%。

新壽聚焦外幣保單及價值型商品銷售,以外幣保單投資海外固定收益獲取穩定利差、優化資產負債配合、維持新契約價值利潤率及累積合約服務邊際(CSM)。外幣保單初年度保費達412.8億元,佔初年度保費比重76.9%。初年度等價保費(FYPE)為192.8億元,FYPE/FYP比率為35.9%,優於業界平均;負債成本自2021年之3.73%下降4 bps至3.69%。

外幣保單總保費達 891.1億,佔總保費比重47%。

2022年總保費較2021年減少20.9%,係因部分商品繳費期滿,續年度保費較前一年下降。

新壽表示,增持海外固定收益部位,資金主要佈局債信穩定之公司,包括電信、消費、公用事業及金融等產業;截至2022年底,海外固定收益投資金額逾2.3兆元,資金主要配置於美元計價債券。2022年投資報酬率為3.21%,避險前經常性收益率為3.46%,較2021年提高5 bps。

放眼2023年,新壽表示將優化組織體質,聚焦外幣保單及價值型商品銷售,以累積合約服務邊際(CSM)。積極推廣數位服務,增進服務效能。此外,將持續佈局國內外固定收益及績優股票,以強化投資收益。

新光銀行:

受惠於放款成長及升息,淨利息收入較2021年成長8.8%,帶動整體淨收益年成長2.2%;2022年合併稅後淨利68.6億,年成長4.7%

放款餘額達7542億,較2021年底增加4.7%,消金及企金放款分別成長 4.8%及4.5%

2022年存放利差及淨利差為1.68%及1.26%,分別較前一年提升3 bps 及2 bps。

財富管理業務方面,受市場波動影響,基金手續費收入較2021年下降;固定收益類產品及保險手續費收入分別較去年同期成長32.5%及20.5%,抵消基金手續費收入下滑所帶來的影響。

全年財富管理收入達25.7億元,與2021年水準相當。高資產客戶數(資產1000萬元以上客戶)全年成長10.7%;AUM亦穩定成長,餘額較2021年底增加8.1%。

資產品質維持良好,逾放比及呆帳覆蓋率分別為0.12%及1,090.09%,皆優於同業平均。

無擔消貸及其他消貸成長動能強勁,分別成長13.3%及 11.1%,帶動消金放款成長。

中小企業放款穩健成長,餘額較2021年底提升4.3%

展望2023年,新光銀行將持續優化存放款結構,控管資金成本並維持淨利息收入成長。放款方面,透過AI賦能擴大放款規模,帶動信貸及中小企業放款成長。另外,持續發展數位產品,優化數位平台,提升客戶體驗;新版行動銀行APP預計於第三季上線。全年數位金融活戶數及數位收益成長目標皆為雙位數成長。

元富證券:

受全球市場波動影響自營業務,2022年營業收入較2021年減少51.2%至 51.7億;合併稅後淨利 3.6億 。

受市場日均量下降影響,經紀業務收入48.6億,年減29.7%;經紀業務市佔率為3.43%,市場排名第七。

元富證券總經理張清發認為,台股受到國際證券市場動盪影響,SVB事件讓市場對美國升息預期改變,多預期以升息1碼為主。回頭看台股,受美股影響仍大,上市櫃公司今年獲利預測可能不如過往成長。股市日均量部分,今年前兩個月大約2730億元,相較於去年同期3054億元,前年同期4778億元,今年持續下探,動能沒出來,指數不易有表現,股市弱勢盤整,日均量沒有反轉趨勢,緩步走跌,期望穩下來,資本市場比較會有向上趨勢。

展望2023年,元富證券將以「提升經營效率、拓展市場利源、優化數位體驗、穩定投資收益、推動ESG發展」為經營策略,以因應市場挑戰,展現價值。

相關新聞

被發現。民眾提供-225x300-1.jpg?fit=225%2C300&ssl=1)

離奇命案謎題未解!台中港離岸風電基座平台男屍身分仍不明 研判長時間受困不支死亡

彰化監獄受刑人朱漢宗藉尿遁脫逃 23小時後老家落網

擲筊求好日 彰化縣媽祖祈福文化節擇定10月20日起連3天

手機帶著走 看診不用愁 嘉基西醫門診啟用虛擬健保卡

廉潔教育領航 兒童廉政劇場巡迴演溪湖

姐夫小舅聯手夜店販毒 新北警南下三合院逮人破囤毒倉庫

彰化監獄逃脫犯 24小時內回籠

每人繳500!桃機3/31起徵「過境設施使用費」 估1年多收15億

鼓勵使用循環容器減少垃圾量 臺東環保局建議從「買便當」做起