房貸族吃驚...銀行利率狂飆「超乎預期」比央行升息猛 專家揭秘

好房News/

3 年前

好房網News記者蔡佩蓉/台北報導

央行去年四度升息,累計共2.5碼,幅度為0.625%,但不少房貸族都發現,似乎銀行調升的貸款利率,幅度比央行大。例如有首購族2020年買房,貸到1.31%的「利率地板價」,但歷經去年總共升息2.5碼後,到今年2月利率已經升上2.01%,比原比推估的1.935%還高。

也有房貸族PO網說,去年7月時,銀行竟調升4次利率,從1.31%到1.45%,再到1.66%跟1.75%,讓他很納悶,怎麼調速度、幅度都比央行猛。原來這跟利率的組成有關,不同銀行會有所差異。

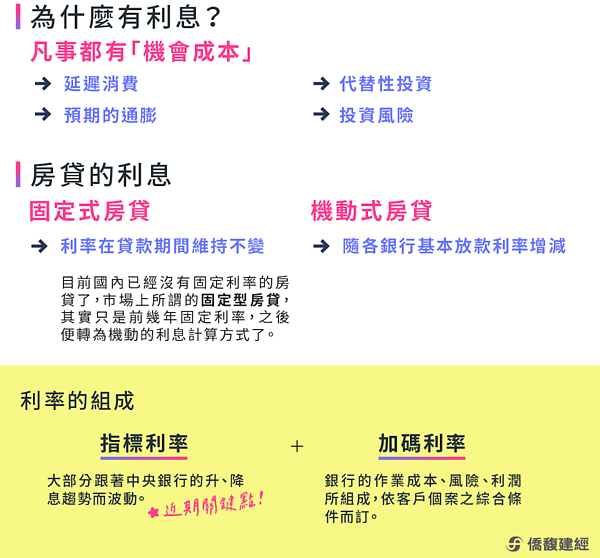

僑馥建經表示,房貸的利息計算方式,可以分為「固定」及「機動」兩種,前者利率在貸款期間維持不變;後者則是隨各銀行基本放款利率增減。但目前國內已經沒有固定利率的房貸了,市場上常見所謂的「固定型房貸」,其實只是前幾年固定,之後便轉為機動的利息計算方式了。

僑馥建經指出,各家銀行房貸利率的組成是以「指標利率+加碼利率」為主。「指標利率」是銀行的資金成本,依市場整體利率水準而訂定,大部分跟著央行的升、降息趨勢而波動;「加碼利率」則是由銀行的作業成本、風險、利潤所組成,並依客戶綜合條件而訂。

換言之,不同銀行的 「加碼利率」不同,才會出現利率調升幅度,比央行升息基點還高。此外,去年2月,金管會宣布提高國銀不動產授信的風險權數,當時就被解析,因銀行承作不動產放款成本墊高,可能會提高利率、降低貸款成數或減少承作不動產放款,這也是影響「加碼利率」的因素。

相關新聞

聖地牙哥房貸專家籲購房者積極比價 爭取最低利率

商傳媒

51 分鐘前

Agilysys第一季財報超乎預期 AI驅動營收與產品雙成長

商傳媒

6 天前

美債殖利率飆升通膨憂慮再起 交易員預期聯準會恐提前升息

商傳媒

7 天前

美國房貸利率創近九個月新高 股市逆勢八週連漲

商傳媒

3 天前

信用管制放寬難救房市 五大銀行新增房貸續跌

卡優新聞網

4 天前

中信金法說會登場!預估央行6月升息半碼 台壽持股首季汰弱留強

品觀點

7 天前

「K國防」熱潮助職涯?韓國青年瘋搶空軍 募兵錄取率狂飆逾九倍

商傳媒

20 小時前

美國房貸利率攀升至6.51% 九個月新高牽動全球資金

商傳媒

4 天前

美股因油價飆升與聯準會升息預期承壓下跌

商傳媒

4 天前

美國原油庫存超乎預期減少430萬桶 牽動市場供應前景

商傳媒

13 天前

澳洲央行升息衝擊:部分貸方未全數轉嫁 房貸族現緩衝

商傳媒

47 天前

美國通膨超乎預期 比特幣應聲走跌近 8 萬美元關卡

商傳媒

14 天前

加拿大通膨降溫打擊升息預期 加元兌美元創近五週新低

商傳媒

6 天前

央行利率連7凍 央行宣布明年房貸回歸「銀行內控」

上報

159 天前

售屋前萬元裝修有訣竅 專家揭最大效益升級術

商傳媒

1 天前