美國聯邦準備理事會(Fed)與聯邦公開市場操作委員會(FOMC)本月只有升息1碼(0.25個百分點),放緩升息力道,看在國內投信法人眼裡,是債券市場的好消息,尤其,股市仍可能遇到不小波動空間,因此,建議投資人上半年資產配置還是朝向「債多於股」方向布局,其中,看好投資等級債。

瀚亞投資認為,聯準會利率政策拋出四大變化球,但政策方向大致與先前市場相同,預計聯準會於3月及5月各再升息25bps,隨著升息速度放慢,投資標的看好投資等級債券上漲機會。

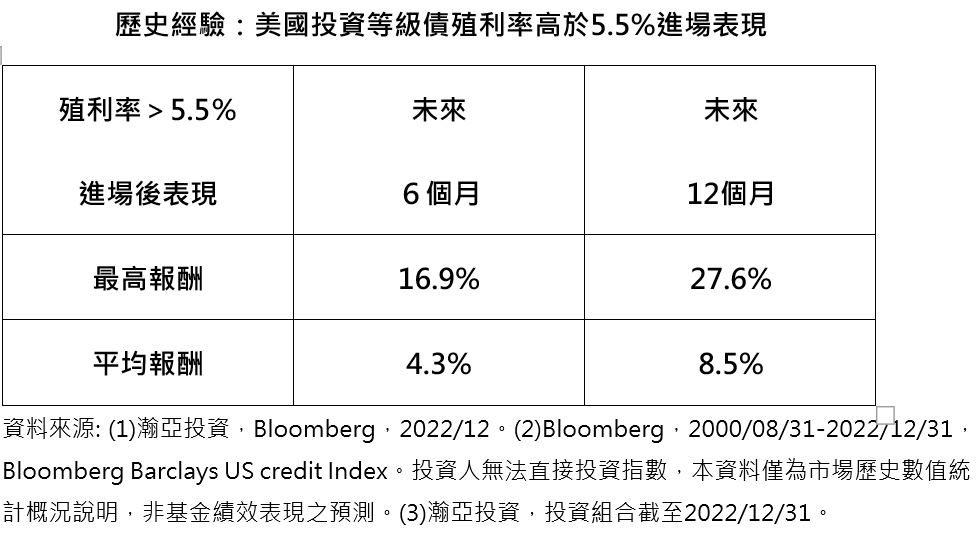

瀚亞投信指出,觀察本次升息會議結果有四大變化球,包含(1)通膨放緩但居高不下,將「續調高利率區間」,升息步調由「趕進度」轉為「邊走邊看」。(2)未來「升息程度」重要於升息速度。(3)由「Higher」for Longer 轉為「High」for Longer,警告過早的寬鬆政策可能危及經濟。(4)市場預期聯準會可能於3月-5月暫停升息,將焦點轉移到利率高檔持續的時間。 瀚亞投資-優質公司債券基金研究團隊強調,聯準會雖釋出溫和鷹派轉鴿調的投資氛圍,但利率將持續高檔、美國經濟衰退風險仍存,看好投資等級公司債將受惠於升息接近尾聲的環境,同時不漏接市場上漲機會,及達到風險分散效果。 從資金面來看,2022年投資等級債發生有紀錄以來最嚴重的資金流出,但自2022年10月利率反彈後吸引大量資金回流,顯示需求出現反轉向上的跡象;此外,投資等級債利差由2022年10月的高點回落,亦顯示景氣預期轉趨樂觀,有利投資等級債券價格走升。 投資等級債在估值和基本面方面,也相對於風險性資產更具有優勢,隨著經濟軟著陸可能性大幅提升,帶動市場對於企業與總體環境前景預期趨於樂觀,市場風險偏好升溫,令投資等級債報酬率表現自2022年10月份以來持續走強。 瀚亞投資-優質公司債券基金研究團隊統計過去五次升息循環,最後一次升息確立後一年,投資等級債指數平均報酬為10.8%。目前美國投資等級債殖利率約高於5%,歷史經驗顯示,當美國投資級債殖利率>5.5%進場布局,則後6個月最高報酬可達16.9%;平均報酬為4.3%;未來1年表現最高報酬達27.6%,平均報酬為8.5%,表現均亮眼。

瀚亞投資進一步指出,相較去年充滿技術面的挑戰,今年利率環境可望相對穩定,看好投資等級債表現空間;另一方面,與對成長敏感資產相比,投資等級債健康的基本面、良好的信評展望及歷史低點的債券價格,均有助於降低成長獲利趨緩的影響,投資等級債的優質收益應可吸引更多想降風險的資金,也可望受惠於升息接近尾聲的環境,更能有效掌控風險並囊括甜美收益。

國泰投信總經理張雍川也指出,債券投資與股票市場評價方式不同,股市投資看的是公司獲利表現來評估,景氣不好,獲利就會受到影響;而債券投資,只要債券不違約,投資人買進債券後一直持有至到期日就可獲得當時購買到的殖利率,相對穩健。在全球經濟充滿考驗的2023年中,股市仍有可能遇到不小波動空間,因此,建議投資人今年尤其上半年資產配置朝向「債多於股」方向布局。

根據Bloomberg資料統計,近40年美國GDP成長率低於0、或大幅下滑的五個期間,投資等級債券其實都有雙位數以上的好表現,包括1981-1982年通膨及貨幣緊縮情形時大漲35%、1990-1991年上揚12%、2000-2001年科技泡沫時上漲18%、2008-2009年金融海嘯時上揚20%、2020年爆發新冠疫情時上漲14%,由此可見,即便經濟下滑,信用評級屬高評等的投資等級債仍有好表現,可謂是市場動盪中的投資避風港。

國泰四年到期成熟市場投資等級債券基金經理人吳艶琴表示,2023年投資市場波動仍大,鑒於股債資產長期表現呈蹺蹺板,加上去年下半年前置性升息,債券價格大幅受挫,一度跌破85元罕見價,價格跌多且波動較股票低的債券,在聯準會升息續放緩甚至有望升息止步的情況下,債券投資價值浮現,尤其有明確投資期間及鎖住債券殖利率的「目標到期債券基金」,將是今年相對穩健的投資選擇。

法人觀察,今年為債市投資的機會年,建議投資人可從鎖定債券收益率的目標到期債券基金入手,例如國泰投信正在募集的「國泰四年到期成熟市場投資等級債券基金」,透過聚焦歐美成熟市場、布局有一定到期日,持有較短天期,及具有高信評的優質投資等級債券,讓投資人入手後無須緊盯利率政策變化,就能輕鬆鎖定債券收益率,這檔目標到期債券基金,最低只要新台幣3萬元即可入手,投資門檻相較直接投資單一海外債券(最低投資金額通常從1萬美元起跳)來得低,且基金持債檔數逾50檔,有效分散投資風險。