14金控2022獲利一表看懂!富邦EPS 3.52稱冠、國泰2.58居次 雙創2013年來最差|財經

品觀點/資深記者李錦奇

3 年前

金控2022年獲利全數出爐,富邦金、國泰金稅後EPS分別為3.52、2.58元,奪下每股獲利冠亞軍,但都是2013年以來最差成績。

匯兌損失,加上防疫險理賠,都是金控獲利縮水的關鍵,以富邦金來說,子公司富邦產險2022年稅後虧損高達400.14億元,其中,防疫險相關直接賠款達733.24億,件數為161.7萬件,自留賠款達532.1億,對於已發生但未報或未決之案件已提存自留賠款準備63.49億(若不考慮再保因素之直接賠款及準備約820億)。

國泰產險也受重創,去年稅後淨損195.8億元,全年的防疫險賠付簽單賠款金額216.8億元(考量再保分出後自留賠款金額為185.8億元),也拖累國泰金獲利。

其實單看去年12月,富邦金與國泰金都是慘賠超過百億元。

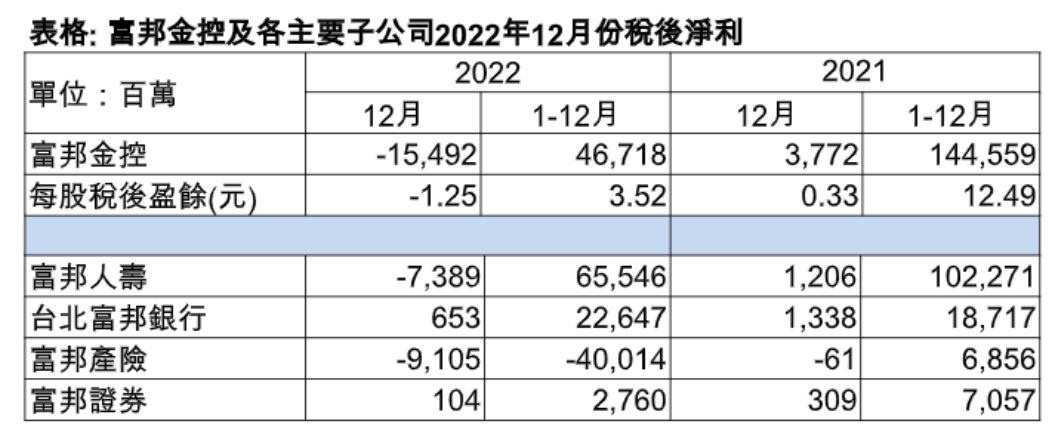

富邦金公佈2022年12月自結合併稅前淨損192.84億元、稅後淨損154.92億元;累計2022年合併稅前淨利606.43億元、稅後淨利467.18億元,每股稅後盈餘(EPS)為3.52元。

子公司台北富邦銀行2022年全年稅後淨利創下歷史新高紀錄,富邦人壽為歷年同期次高紀錄。

富邦金公佈2022年12月自結合併稅前淨損192.84億元、稅後淨損154.92億元;累計2022年合併稅前淨利606.43億元、稅後淨利467.18億元,每股稅後盈餘(EPS)為3.52元。

子公司台北富邦銀行2022年全年稅後淨利創下歷史新高紀錄,富邦人壽為歷年同期次高紀錄。

各子公司獲利表現詳細說明如下:

●富邦人壽2022年12月合併稅前淨損92.65億元、個體稅後淨損為73.89億元,反映當月保費收入成長下準備金提存增加、投資市場震盪、匯兌損失及避險成本等綜合影響,全年稅後淨利為655.46億元,創歷年同期次高紀錄。

12月份美元兌台幣狹幅盤整,單月台幣升幅約0.63%,一籃子貨幣策略亦有成效,台美利差擴大趨勢下,避險成本增加,2022年全年匯兌損益與避險成本,仍維持大幅優於2021年。12月底外匯價格變動準備金餘額仍逾 370億,足夠因應相當的匯率波動風險。

累計全年初年度保費收入(First Year Premium)達1062.97億元,總保費收入(Total Premium)達3461.71億元,預估皆排名業界第二,12月初年度保費59.99億,較上月成長15.3%,總保費收入342.2億,較上月成長44.3%。

12月底富邦人壽RBC超過300%,淨值比遠高於法定最低要求3%以上,12月份董事會通過辦理金融資產重分類,重分類日為2023年1月1日,以12月底估算重分類後增加淨值近700億。

●台北富邦銀行2022年12月稅後淨利6.53億元,全年稅後淨利226.47億元,較2021年同期成長21%,獲利創歷年同期新高,主要受惠升息及轉投資收益增加,營收較2021年同期成長14%,以及營業費用管理得宜,全年成本收入比43%為歷年新低。業務動能穩定成長及良好風險控管,2022年總資產較去年同期成長7%,截至12月底逾放比率為0.19%,備抵呆帳覆蓋率為702%,資產品質維持穩健。

雖面臨資本市場震盪,財管AuM仍較去年同期成長8%,客戶資產持續穩健累積。信用卡業務規模持續成長,有效卡數較去年同期成長15%,全年簽帳金額突破3,500億,較去年同期成長13%。

●富邦產險2022年12月稅後虧損91.05億元,累計全年稅後虧損400.14億元,其中單12月防疫險相關直接賠款金額為114.77億,核賠26.3萬件,自留賠款金額為110.95億;累計全年防疫險相關直接賠款達733.24億,件數為161.7萬件,自留賠款達532.1億,對於已發生但未報或未決之案件已提存自留賠款準備63.49億(若不考慮再保因素之直接賠款及準備約820億)。

業務方面表現,12月簽單保費34.42億元,不論在個人保險或企業保險皆有雙位數成長,帶動公司整體較去年同期大幅成長13.2%,其中又以工程險成長56.4%及健康傷害險成長22.3%之表現最為亮眼,同時車險、個人綜合險及水險業務成長動能亦較市場佳,單月成長皆超過10%;全年度簽單保費538.72億元,成長5.9%,簽單市佔率達24.4%,連續41年居市場龍頭。

●富邦證券2022年12月稅後淨利1.04億元,累計全年稅後淨利27.6億元,年減61%。2022年台股的日均值3052億元,年減36%,台股指數亦由年初高點下跌4482點至年底14138點,致證券現貨收入、金融部位損益減少。

去年金控每股獲利亞軍國泰金,2022年12月稅後淨損112.2億元,全年稅後淨利380.1億元。12月損益主要反應人壽汰弱留強調整投資部位及產險防疫險保單賠款及提存準備;排除防疫保單影響,2022年子公司核心業務動能及整體獲利維持穩健,國泰世華銀行及國泰投信全年獲利創歷史新高。

各子公司獲利表現詳細說明如下:

●富邦人壽2022年12月合併稅前淨損92.65億元、個體稅後淨損為73.89億元,反映當月保費收入成長下準備金提存增加、投資市場震盪、匯兌損失及避險成本等綜合影響,全年稅後淨利為655.46億元,創歷年同期次高紀錄。

12月份美元兌台幣狹幅盤整,單月台幣升幅約0.63%,一籃子貨幣策略亦有成效,台美利差擴大趨勢下,避險成本增加,2022年全年匯兌損益與避險成本,仍維持大幅優於2021年。12月底外匯價格變動準備金餘額仍逾 370億,足夠因應相當的匯率波動風險。

累計全年初年度保費收入(First Year Premium)達1062.97億元,總保費收入(Total Premium)達3461.71億元,預估皆排名業界第二,12月初年度保費59.99億,較上月成長15.3%,總保費收入342.2億,較上月成長44.3%。

12月底富邦人壽RBC超過300%,淨值比遠高於法定最低要求3%以上,12月份董事會通過辦理金融資產重分類,重分類日為2023年1月1日,以12月底估算重分類後增加淨值近700億。

●台北富邦銀行2022年12月稅後淨利6.53億元,全年稅後淨利226.47億元,較2021年同期成長21%,獲利創歷年同期新高,主要受惠升息及轉投資收益增加,營收較2021年同期成長14%,以及營業費用管理得宜,全年成本收入比43%為歷年新低。業務動能穩定成長及良好風險控管,2022年總資產較去年同期成長7%,截至12月底逾放比率為0.19%,備抵呆帳覆蓋率為702%,資產品質維持穩健。

雖面臨資本市場震盪,財管AuM仍較去年同期成長8%,客戶資產持續穩健累積。信用卡業務規模持續成長,有效卡數較去年同期成長15%,全年簽帳金額突破3,500億,較去年同期成長13%。

●富邦產險2022年12月稅後虧損91.05億元,累計全年稅後虧損400.14億元,其中單12月防疫險相關直接賠款金額為114.77億,核賠26.3萬件,自留賠款金額為110.95億;累計全年防疫險相關直接賠款達733.24億,件數為161.7萬件,自留賠款達532.1億,對於已發生但未報或未決之案件已提存自留賠款準備63.49億(若不考慮再保因素之直接賠款及準備約820億)。

業務方面表現,12月簽單保費34.42億元,不論在個人保險或企業保險皆有雙位數成長,帶動公司整體較去年同期大幅成長13.2%,其中又以工程險成長56.4%及健康傷害險成長22.3%之表現最為亮眼,同時車險、個人綜合險及水險業務成長動能亦較市場佳,單月成長皆超過10%;全年度簽單保費538.72億元,成長5.9%,簽單市佔率達24.4%,連續41年居市場龍頭。

●富邦證券2022年12月稅後淨利1.04億元,累計全年稅後淨利27.6億元,年減61%。2022年台股的日均值3052億元,年減36%,台股指數亦由年初高點下跌4482點至年底14138點,致證券現貨收入、金融部位損益減少。

去年金控每股獲利亞軍國泰金,2022年12月稅後淨損112.2億元,全年稅後淨利380.1億元。12月損益主要反應人壽汰弱留強調整投資部位及產險防疫險保單賠款及提存準備;排除防疫保單影響,2022年子公司核心業務動能及整體獲利維持穩健,國泰世華銀行及國泰投信全年獲利創歷史新高。

各子公司獲利表現詳細說明如下:

●國泰人壽投組優化調節影響獲利:

12月稅後虧損57億,全年稅後淨利達341.7億。12月單月獲利下滑,主要因年底調整投資部位及匯兌損益波動所致。

全年初年度保費(FYP)及初年度等價保費(FYPE)分別為1293億元及424億元,穩占業界第一。

去年12月美元升勢暫歇,台幣升值0.6%,且傳統避險成本趨升,皆使單月獲利表現受限;惟替代避險操作得宜,有效控制整體避險成本,加以2022年台幣兌美元全年貶幅達9.8%,有助挹注外匯價格變動準備金,截至12月底,外匯價格變動準備金累積餘額逾495億,可望為來年匯率波動提供充分緩衝並增加外匯管理的彈性。

資本方面,12月底國泰人壽淨值比逾6%,RBC在310%以上,皆遠高於法令要求。

保險業務方面,2022年新契約保費收入達1293億元,穩占業界第一,其中美元傳統理財型商品受惠於Fed大幅升息,新契約保費收入達345億元,佔率27%,並帶動其他理財型商品銷量,12月台幣計價的利率變動型商品初年度保費月成長30%,投資型商品初年度保費月成長22%。

●國泰世華全年獲利再創歷史新高:

12月稅後淨利2.5億元,全年稅後淨利257.1億元,年成長8%,全年獲利再創歷史新高水準。

受惠於央行升息、放款穩健成長及外幣有價證券價量均增,全年淨利息收入年成長達26%;全年淨手收維持穩定。

2022年底信用卡有效卡數年成長6%達578萬張,維持市場第一,動能來自主力信用卡CUBE卡新戶持續增加,2022年底流通卡數已達280萬張,且動卡率同步提高;展望今年首季,CUBE卡將持續推出刷卡優惠活動,預期可刺激卡友消費,維持良好動卡率,同時挹注整體手續費收入。截至2022年底逾放比率為0.08%,備抵呆帳覆蓋率為2150%,資產品質維持穩健。

●國泰產險持續關注疫情變化預作準備:

12月稅後淨損57億元、全年稅後淨損195.8億元,單月及累計虧損仍受防疫保險賠款與提存準備所影響。12月單月已賠付簽單賠款金額21億元、全年已賠付簽單賠款金額216.8億元(考量再保分出後自留賠款金額為185.8億元)。

考量疫情發展,全國確診人數持續提高,以及保戶確診率高於全國確診率的情形,預估販售量最大之防疫險保單最終確診率將達60%,故提存相關準備金餘額93.8億元。

為強化自有資本,母公司挹注之第二次增資款100億元於12月到位,增資後RBC回升至360%,後續仍將快速處理賠案並持續關注疫情發展。若排除防疫保單影響,本公司簽單保費仍維持雙位數成長、保險業務獲利穩定。

12月份簽單保費27.9億元,全年簽單保費達282.5億元,年成長10%。佔比最大之車險業務,嚴控核保品質,新、續件業務穩定成長,累計簽單保費年成長10%;商業險方面,持續強化業務篩選,聚焦具成長性之產業,火險累計簽單保費年成長13%;新種險與海上保險亦穩健發展,累計簽單保費皆有雙位數的成長。

●國泰證券持續透過數位經營模式維持成長:

12月稅後淨利1.03億元,全年稅後淨利14.1億元,為歷史高檔紀錄。

回顧2022年全球金融市場詭譎多變,國泰證券透過獨步業界的創新數位經營模式,仍締造優於業界穩健的經營績效,全年台股經紀市佔率達3.79%,創歷年新高,挺進台股市占前五大;複委託亦呈現突飛猛進之姿,不僅市佔率連續七年業界第一,全年複委託客戶數年增率也達近一倍,雙雙寫下新紀錄。

台股定期定額市佔率近4成,開辦至今扣款人數逾28萬人,金額與人數皆創下新高。

●國泰投信資產規模穩居第一:

12月稅後淨利1.3億元,全年稅後淨利15.6億元,較去年同期成長11%。

投資人把握市場震盪時機,逢低進場佈局國泰永續高股息ETF(00878),2022年規模增加1千多億,受益人數約達80萬人,是國內最大規模ESG主題ETF。國泰投信2022年12月底共同基金規模續創新高達5908億,總資產管理規模達1.2兆元,穩居市場第一。

至於其他金控,EPS大概都介於1~2元之間,其中,元大金全年稅後盈餘214.5億元,稅後EPS 1.72元,拿下金控每股獲利季軍。

EPS倒數第三名的開發金控,去年12月稅後虧損15.98億元,主要是被中壽單月虧損23.22億元拖累,累計全年稅後盈餘163.82億元,稅後EPS 0.98元。

EPS倒數第2名的國票金控,去年12月稅後虧損0.4億元,全年稅後盈餘12.8億元,稅後EPS 0.41元。

新光金控去年12月稅後大虧67.1億元,主要來自新壽虧損76.98億元,累計全年稅後盈餘22.08億元,稅後EPS 0.11元,在14家金控墊底。

各子公司獲利表現詳細說明如下:

●國泰人壽投組優化調節影響獲利:

12月稅後虧損57億,全年稅後淨利達341.7億。12月單月獲利下滑,主要因年底調整投資部位及匯兌損益波動所致。

全年初年度保費(FYP)及初年度等價保費(FYPE)分別為1293億元及424億元,穩占業界第一。

去年12月美元升勢暫歇,台幣升值0.6%,且傳統避險成本趨升,皆使單月獲利表現受限;惟替代避險操作得宜,有效控制整體避險成本,加以2022年台幣兌美元全年貶幅達9.8%,有助挹注外匯價格變動準備金,截至12月底,外匯價格變動準備金累積餘額逾495億,可望為來年匯率波動提供充分緩衝並增加外匯管理的彈性。

資本方面,12月底國泰人壽淨值比逾6%,RBC在310%以上,皆遠高於法令要求。

保險業務方面,2022年新契約保費收入達1293億元,穩占業界第一,其中美元傳統理財型商品受惠於Fed大幅升息,新契約保費收入達345億元,佔率27%,並帶動其他理財型商品銷量,12月台幣計價的利率變動型商品初年度保費月成長30%,投資型商品初年度保費月成長22%。

●國泰世華全年獲利再創歷史新高:

12月稅後淨利2.5億元,全年稅後淨利257.1億元,年成長8%,全年獲利再創歷史新高水準。

受惠於央行升息、放款穩健成長及外幣有價證券價量均增,全年淨利息收入年成長達26%;全年淨手收維持穩定。

2022年底信用卡有效卡數年成長6%達578萬張,維持市場第一,動能來自主力信用卡CUBE卡新戶持續增加,2022年底流通卡數已達280萬張,且動卡率同步提高;展望今年首季,CUBE卡將持續推出刷卡優惠活動,預期可刺激卡友消費,維持良好動卡率,同時挹注整體手續費收入。截至2022年底逾放比率為0.08%,備抵呆帳覆蓋率為2150%,資產品質維持穩健。

●國泰產險持續關注疫情變化預作準備:

12月稅後淨損57億元、全年稅後淨損195.8億元,單月及累計虧損仍受防疫保險賠款與提存準備所影響。12月單月已賠付簽單賠款金額21億元、全年已賠付簽單賠款金額216.8億元(考量再保分出後自留賠款金額為185.8億元)。

考量疫情發展,全國確診人數持續提高,以及保戶確診率高於全國確診率的情形,預估販售量最大之防疫險保單最終確診率將達60%,故提存相關準備金餘額93.8億元。

為強化自有資本,母公司挹注之第二次增資款100億元於12月到位,增資後RBC回升至360%,後續仍將快速處理賠案並持續關注疫情發展。若排除防疫保單影響,本公司簽單保費仍維持雙位數成長、保險業務獲利穩定。

12月份簽單保費27.9億元,全年簽單保費達282.5億元,年成長10%。佔比最大之車險業務,嚴控核保品質,新、續件業務穩定成長,累計簽單保費年成長10%;商業險方面,持續強化業務篩選,聚焦具成長性之產業,火險累計簽單保費年成長13%;新種險與海上保險亦穩健發展,累計簽單保費皆有雙位數的成長。

●國泰證券持續透過數位經營模式維持成長:

12月稅後淨利1.03億元,全年稅後淨利14.1億元,為歷史高檔紀錄。

回顧2022年全球金融市場詭譎多變,國泰證券透過獨步業界的創新數位經營模式,仍締造優於業界穩健的經營績效,全年台股經紀市佔率達3.79%,創歷年新高,挺進台股市占前五大;複委託亦呈現突飛猛進之姿,不僅市佔率連續七年業界第一,全年複委託客戶數年增率也達近一倍,雙雙寫下新紀錄。

台股定期定額市佔率近4成,開辦至今扣款人數逾28萬人,金額與人數皆創下新高。

●國泰投信資產規模穩居第一:

12月稅後淨利1.3億元,全年稅後淨利15.6億元,較去年同期成長11%。

投資人把握市場震盪時機,逢低進場佈局國泰永續高股息ETF(00878),2022年規模增加1千多億,受益人數約達80萬人,是國內最大規模ESG主題ETF。國泰投信2022年12月底共同基金規模續創新高達5908億,總資產管理規模達1.2兆元,穩居市場第一。

至於其他金控,EPS大概都介於1~2元之間,其中,元大金全年稅後盈餘214.5億元,稅後EPS 1.72元,拿下金控每股獲利季軍。

EPS倒數第三名的開發金控,去年12月稅後虧損15.98億元,主要是被中壽單月虧損23.22億元拖累,累計全年稅後盈餘163.82億元,稅後EPS 0.98元。

EPS倒數第2名的國票金控,去年12月稅後虧損0.4億元,全年稅後盈餘12.8億元,稅後EPS 0.41元。

新光金控去年12月稅後大虧67.1億元,主要來自新壽虧損76.98億元,累計全年稅後盈餘22.08億元,稅後EPS 0.11元,在14家金控墊底。

富邦金公佈2022年12月自結合併稅前淨損192.84億元、稅後淨損154.92億元;累計2022年合併稅前淨利606.43億元、稅後淨利467.18億元,每股稅後盈餘(EPS)為3.52元。

子公司台北富邦銀行2022年全年稅後淨利創下歷史新高紀錄,富邦人壽為歷年同期次高紀錄。

各子公司獲利表現詳細說明如下:

●富邦人壽2022年12月合併稅前淨損92.65億元、個體稅後淨損為73.89億元,反映當月保費收入成長下準備金提存增加、投資市場震盪、匯兌損失及避險成本等綜合影響,全年稅後淨利為655.46億元,創歷年同期次高紀錄。

12月份美元兌台幣狹幅盤整,單月台幣升幅約0.63%,一籃子貨幣策略亦有成效,台美利差擴大趨勢下,避險成本增加,2022年全年匯兌損益與避險成本,仍維持大幅優於2021年。12月底外匯價格變動準備金餘額仍逾 370億,足夠因應相當的匯率波動風險。

累計全年初年度保費收入(First Year Premium)達1062.97億元,總保費收入(Total Premium)達3461.71億元,預估皆排名業界第二,12月初年度保費59.99億,較上月成長15.3%,總保費收入342.2億,較上月成長44.3%。

12月底富邦人壽RBC超過300%,淨值比遠高於法定最低要求3%以上,12月份董事會通過辦理金融資產重分類,重分類日為2023年1月1日,以12月底估算重分類後增加淨值近700億。

●台北富邦銀行2022年12月稅後淨利6.53億元,全年稅後淨利226.47億元,較2021年同期成長21%,獲利創歷年同期新高,主要受惠升息及轉投資收益增加,營收較2021年同期成長14%,以及營業費用管理得宜,全年成本收入比43%為歷年新低。業務動能穩定成長及良好風險控管,2022年總資產較去年同期成長7%,截至12月底逾放比率為0.19%,備抵呆帳覆蓋率為702%,資產品質維持穩健。

雖面臨資本市場震盪,財管AuM仍較去年同期成長8%,客戶資產持續穩健累積。信用卡業務規模持續成長,有效卡數較去年同期成長15%,全年簽帳金額突破3,500億,較去年同期成長13%。

●富邦產險2022年12月稅後虧損91.05億元,累計全年稅後虧損400.14億元,其中單12月防疫險相關直接賠款金額為114.77億,核賠26.3萬件,自留賠款金額為110.95億;累計全年防疫險相關直接賠款達733.24億,件數為161.7萬件,自留賠款達532.1億,對於已發生但未報或未決之案件已提存自留賠款準備63.49億(若不考慮再保因素之直接賠款及準備約820億)。

業務方面表現,12月簽單保費34.42億元,不論在個人保險或企業保險皆有雙位數成長,帶動公司整體較去年同期大幅成長13.2%,其中又以工程險成長56.4%及健康傷害險成長22.3%之表現最為亮眼,同時車險、個人綜合險及水險業務成長動能亦較市場佳,單月成長皆超過10%;全年度簽單保費538.72億元,成長5.9%,簽單市佔率達24.4%,連續41年居市場龍頭。

●富邦證券2022年12月稅後淨利1.04億元,累計全年稅後淨利27.6億元,年減61%。2022年台股的日均值3052億元,年減36%,台股指數亦由年初高點下跌4482點至年底14138點,致證券現貨收入、金融部位損益減少。

去年金控每股獲利亞軍國泰金,2022年12月稅後淨損112.2億元,全年稅後淨利380.1億元。12月損益主要反應人壽汰弱留強調整投資部位及產險防疫險保單賠款及提存準備;排除防疫保單影響,2022年子公司核心業務動能及整體獲利維持穩健,國泰世華銀行及國泰投信全年獲利創歷史新高。

各子公司獲利表現詳細說明如下:

●國泰人壽投組優化調節影響獲利:

12月稅後虧損57億,全年稅後淨利達341.7億。12月單月獲利下滑,主要因年底調整投資部位及匯兌損益波動所致。

全年初年度保費(FYP)及初年度等價保費(FYPE)分別為1293億元及424億元,穩占業界第一。

去年12月美元升勢暫歇,台幣升值0.6%,且傳統避險成本趨升,皆使單月獲利表現受限;惟替代避險操作得宜,有效控制整體避險成本,加以2022年台幣兌美元全年貶幅達9.8%,有助挹注外匯價格變動準備金,截至12月底,外匯價格變動準備金累積餘額逾495億,可望為來年匯率波動提供充分緩衝並增加外匯管理的彈性。

資本方面,12月底國泰人壽淨值比逾6%,RBC在310%以上,皆遠高於法令要求。

保險業務方面,2022年新契約保費收入達1293億元,穩占業界第一,其中美元傳統理財型商品受惠於Fed大幅升息,新契約保費收入達345億元,佔率27%,並帶動其他理財型商品銷量,12月台幣計價的利率變動型商品初年度保費月成長30%,投資型商品初年度保費月成長22%。

●國泰世華全年獲利再創歷史新高:

12月稅後淨利2.5億元,全年稅後淨利257.1億元,年成長8%,全年獲利再創歷史新高水準。

受惠於央行升息、放款穩健成長及外幣有價證券價量均增,全年淨利息收入年成長達26%;全年淨手收維持穩定。

2022年底信用卡有效卡數年成長6%達578萬張,維持市場第一,動能來自主力信用卡CUBE卡新戶持續增加,2022年底流通卡數已達280萬張,且動卡率同步提高;展望今年首季,CUBE卡將持續推出刷卡優惠活動,預期可刺激卡友消費,維持良好動卡率,同時挹注整體手續費收入。截至2022年底逾放比率為0.08%,備抵呆帳覆蓋率為2150%,資產品質維持穩健。

●國泰產險持續關注疫情變化預作準備:

12月稅後淨損57億元、全年稅後淨損195.8億元,單月及累計虧損仍受防疫保險賠款與提存準備所影響。12月單月已賠付簽單賠款金額21億元、全年已賠付簽單賠款金額216.8億元(考量再保分出後自留賠款金額為185.8億元)。

考量疫情發展,全國確診人數持續提高,以及保戶確診率高於全國確診率的情形,預估販售量最大之防疫險保單最終確診率將達60%,故提存相關準備金餘額93.8億元。

為強化自有資本,母公司挹注之第二次增資款100億元於12月到位,增資後RBC回升至360%,後續仍將快速處理賠案並持續關注疫情發展。若排除防疫保單影響,本公司簽單保費仍維持雙位數成長、保險業務獲利穩定。

12月份簽單保費27.9億元,全年簽單保費達282.5億元,年成長10%。佔比最大之車險業務,嚴控核保品質,新、續件業務穩定成長,累計簽單保費年成長10%;商業險方面,持續強化業務篩選,聚焦具成長性之產業,火險累計簽單保費年成長13%;新種險與海上保險亦穩健發展,累計簽單保費皆有雙位數的成長。

●國泰證券持續透過數位經營模式維持成長:

12月稅後淨利1.03億元,全年稅後淨利14.1億元,為歷史高檔紀錄。

回顧2022年全球金融市場詭譎多變,國泰證券透過獨步業界的創新數位經營模式,仍締造優於業界穩健的經營績效,全年台股經紀市佔率達3.79%,創歷年新高,挺進台股市占前五大;複委託亦呈現突飛猛進之姿,不僅市佔率連續七年業界第一,全年複委託客戶數年增率也達近一倍,雙雙寫下新紀錄。

台股定期定額市佔率近4成,開辦至今扣款人數逾28萬人,金額與人數皆創下新高。

●國泰投信資產規模穩居第一:

12月稅後淨利1.3億元,全年稅後淨利15.6億元,較去年同期成長11%。

投資人把握市場震盪時機,逢低進場佈局國泰永續高股息ETF(00878),2022年規模增加1千多億,受益人數約達80萬人,是國內最大規模ESG主題ETF。國泰投信2022年12月底共同基金規模續創新高達5908億,總資產管理規模達1.2兆元,穩居市場第一。

至於其他金控,EPS大概都介於1~2元之間,其中,元大金全年稅後盈餘214.5億元,稅後EPS 1.72元,拿下金控每股獲利季軍。

EPS倒數第三名的開發金控,去年12月稅後虧損15.98億元,主要是被中壽單月虧損23.22億元拖累,累計全年稅後盈餘163.82億元,稅後EPS 0.98元。

EPS倒數第2名的國票金控,去年12月稅後虧損0.4億元,全年稅後盈餘12.8億元,稅後EPS 0.41元。

新光金控去年12月稅後大虧67.1億元,主要來自新壽虧損76.98億元,累計全年稅後盈餘22.08億元,稅後EPS 0.11元,在14家金控墊底。

相關新聞

佳里榮家結合龍山國小 達成世代共榮老幼共學

勁報

3 年前

買柑桔還可抽大獎 竹縣柑桔美食生活節周末登場

台灣好新聞

3 年前

新竹縣柑桔美食生活節開跑 竹縣府廣場1/14-1/15柑桔滿斤抽iPhone

報新聞

3 年前

宜蘭榮服處關懷榮民眷 贈榮民榮眷基金會春節禮品

勁報

3 年前

大手牽小手、柑桔美食趣 2023新竹縣柑桔美食生活節1/14-1/15登場

勁報

3 年前

多重好禮等你用新台幣下架柑桔 2023新竹縣柑桔美食生活節開跑!

大成報

3 年前

日本三重縣知事一見勝之拜會陳其邁 經貿教育觀光合作

台灣好報

3 年前

名家警局交流贈墨寶 民俗藝術妝點新氣象

報新聞

3 年前

「2023新竹縣柑桔美食生活節」活動

大台灣旅遊網

3 年前

嬉遊燈塔 旅行高美 全國首座可泊宿燈塔整建工程啟動

三星傳媒

3 年前