2023年營利事業不可不知的租稅優惠措施 勤業眾信:善用租稅獎勵 有效降低企業投資及經營成本

(中央社訊息服務20221214 11:21:23)2023年受控外國公司(CFC)制度正式上路,營利事業過去透過於境外低稅負地區保留盈餘不分配以遞延課稅的效果已不復存在,企業除應留意因CFC所產生的投資收益將提前課稅外,亦應審慎因應CFC制度施行後所增加的稅務申報遵循義務。除此之外,勤業眾信聯合會計師事務所稅務部資深會計師陳惠明今(14)表示,主管機關自2022年以來陸續頒布多項重點產業發展之租稅優惠措施亦為營利事業所應關注之重點,營利事業務必了解相關內容,俾為2023年做好準備。

@彙總2023年上路或即將上路之租稅優惠規定如下:

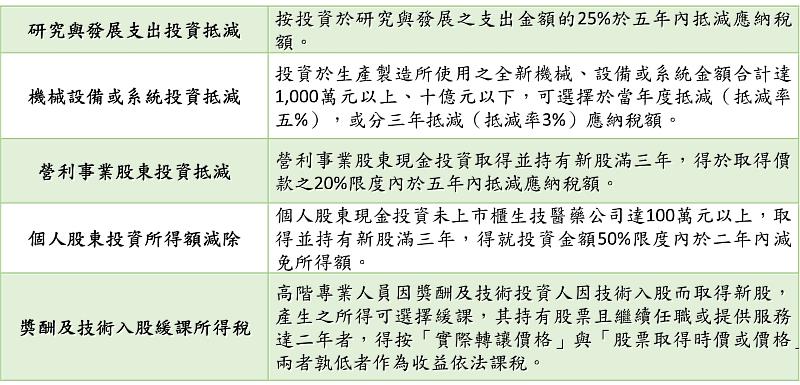

一、生技醫藥產業發展相關租稅優惠措施

考量生技醫藥產業發展方向,新版「生技醫藥產業發展條例」於2021年底修正上路,2022年並陸續頒布相關子法規。陳惠明說明,新版條例將再生醫療、精準醫療、數位醫療等新型醫藥產業,以及「受託開發製造(CDMO)」生技醫藥產品之公司等納入擴大適用的範圍,由研發朝向研發與製造並重,並增訂多項租稅優惠。謹彙總新法下生技醫藥產業得適用之相關租稅優惠如下:

二、智慧機械與第五代行動通訊系統及資通安全產品或服務投資抵減

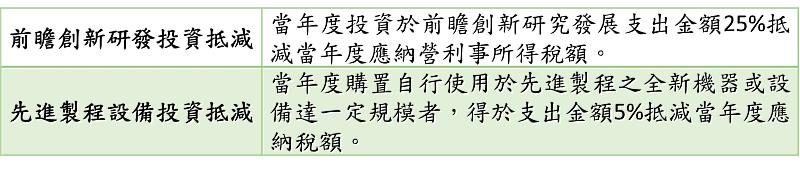

因應產業發展需求及強化資安防護能力,「產業創新條例第10條之1」於2022年2月修正通過,延長智慧機械或第五代行動通訊系統投資抵減之適用年限至2024年底,並增列資通安全產品或服務投資抵減之適用規定,經濟部並配合於2022年7月修正發布子法規,明確定義資通安全產品或服務之範圍及所具備之要件。陳惠明提醒,營利事業如有投資符合上述項目之相關全新硬體、軟體、技術或技術服務,其支出金額於規定範圍內,應得爭取適用此項租稅優惠,進而選擇於當年度抵減(抵減率5%),或分三年抵減(抵減率3%)應納所得稅。 三、前瞻創新研發投資及先進製程設備投資抵減

為鞏固並提升台灣關鍵產業在國際供應鏈之地位,行政院爰於111年11月通過「產業創新條例第10條之2」修正草案並送請立法院審議,以鼓勵公司持續投入開發前瞻創新技術及購置先進製程設備。茲就草案增修之租稅優惠重點彙總如下:

雖然草案目前預計於112年度開始施行,惟因目前仍為行政院版之增修草案,應留意上述法案之修法進度及法案最終修訂內容。 四、促進民間參與公共建設法修訂

為持續優化民間機構投資參與公共建設環境,「促進民間參與公共建設法 」(以下稱促參法)修正草案業於2022年12月三讀通過,俟總統公布後施行。本次修正涵蓋三大重點,包含擴大民間機構參與公共建設類別、增訂政府有償取得公共服務及新增履約爭議調解機制,期望能透過本次修法擴大民間機構參與公共建設能量。

陳惠明說明,促參法下之租稅優惠,包含五年免稅、投資抵減及營利事業股東投資抵減等,本次修法並未就現行促參法所定相關之租稅優惠予以調整,惟本次修法所擴大公共建設之適用範圍,包含影視音設施、綠能設施、資源循環再利用設施及數位建設等,營利事業若有相關投資計畫,可爭取適用促參法相關租稅優惠,以期有效提高投資效益。

五、營利事業捐贈運動業費用及員工接受召集請假期間薪資費用加成減除

因應相關條例修正上路,營利事業透過專戶對職業或業餘運動業之捐贈於1000萬元之限度內得按該金額150%(具關係人身分則為100%)自營利事業所得額中加成減除(其對重點運動賽事主辦單位之捐贈則不受額度限制);營利事業如在員工接受教召期間給付薪資,得就給付薪資金額150%加成減除。陳惠明提醒,有關捐贈金額加成減除部分,財政部另發布函令核釋應計入營利事業之基本所得額,有關教召薪資金額如已適用其他租稅優惠(例如研發投抵),則不適用,營利事業應予一併留意。 陳惠明最後提醒,展望2023年,營利事業如有上述支出計畫,建議透過善用租稅優惠政策以減輕企業實質租稅負擔。而為接軌國際,營利事業亦應密切關注未來相關租稅優惠政策發展可能受全球最低稅負制之精神影響,而增設最低有效稅率之門檻限制。

相關新聞

「日本版DOGE」啟動稅金總檢點 檢討租稅優惠與補助金效益

行動支付享租稅優惠 中企署助小型店家升級智慧經營

勤業眾信提醒 相互協議程序(MAP)注意事項

勤業眾信解析財團法人結餘款之稅務治理重點

勤業眾信銀行及資本市場報告 布局穩定幣掌握競局

高市府海洋局籲請養殖漁民合法用電 善用優惠電價降低養殖成本

高市海洋局籲請養殖漁民合法用電 善用優惠電價降低養殖成本

善用優惠電價降低養殖成本 高市府海洋局籲請養殖漁民合法用電

報稅季即將開跑 企業報稅必看 勤業眾信:善用兩大租稅優惠能為公司省更多

Visa 推 AI 爭議解決工具 助企業降低詐欺成本與複雜性

《企併法》修法 導入產業控股模式租稅優惠措施 勤業眾信提醒企業應審慎規劃

HPV感染不等於癌症 醫籲「規律抹片+疫苗」有效降子宮頸癌風險