央行總裁楊金龍:台灣宜採管理浮動匯率 實施若干程度的資本移動管理!

央行總裁楊金龍今天到中研院經濟所「總體經濟計量模型研討會」專題演講,主題是「台灣的通膨與貨幣政策:回顧與展望」,認為身為小型開放經濟體的台灣宜採取管理浮動匯率,並實施若干程度的資本移動管理。

他也強調,國內輸入性通膨壓力主要來自國際原物料及商品行情上揚,今年新台幣貶值雖增加進口原物料及商品成本,惟國內通膨尚屬可控,若今年新台幣對美元平均貶值6%,則對CPI(消費者物價指數)年增率影響為0.15~0.30個百分點。

楊金龍分析了2021年以來,台灣通膨表現相對穩定,主因有四:

(一)受疫情衝擊較小且循序解封,未影響商品生產。

(二)政府採平穩物價機制,且較無物流不暢通、勞動市場緊俏等供應鏈瓶頸問題。

(三)台灣與主要經濟體對於能源價格之應對機制不同:台灣由台電、中油等國營事業配合政策吸收成本,穩定能源價格,降低其外溢效果。美、歐等國初期讓油電價格自由反映市況,致能源通膨壓力外溢至其他商品與服務項目;之後,其政府編列預算進行補貼,甚至設定價格上限,惟已難舒緩通膨壓力。

(四)台灣因應疫情之財政及貨幣政策激勵規模相對較小。

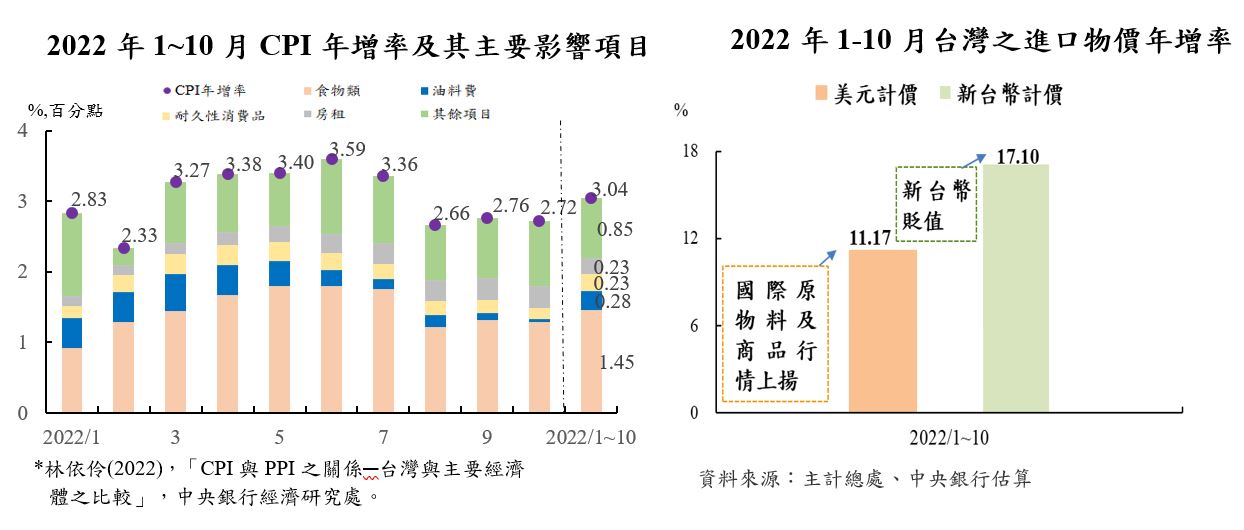

楊金龍指出,2021年通膨率受供給面(COVID-19疫情導致全球供應鏈瓶頸)及基期因素影響而走升,2021~2022年我國平均CPI(消費者物價指數)年增率為2.5%;2022年以來,因全球供應鏈瓶頸未完全紓解及俄烏戰爭,進口原油及糧食等價格攀升,國內物價大漲。國內輸入性通膨壓力主要來自國際原物料及商品行情上揚,本年新台幣貶值雖增加進口原物料及商品成本,惟國內通膨尚屬可控。

如本年1至10月以美元計價之進口物價指數年增率為11.17%,因新台幣對美元較上年同期貶值5%,致以新台幣計價進口物價漲幅升為17.10%,估計此將使本年CPI年增率上升0.12~0.25個百分點;若本年新台幣對美元平均貶值6%,則對CPI年增率影響為0.15~0.30個百分點。

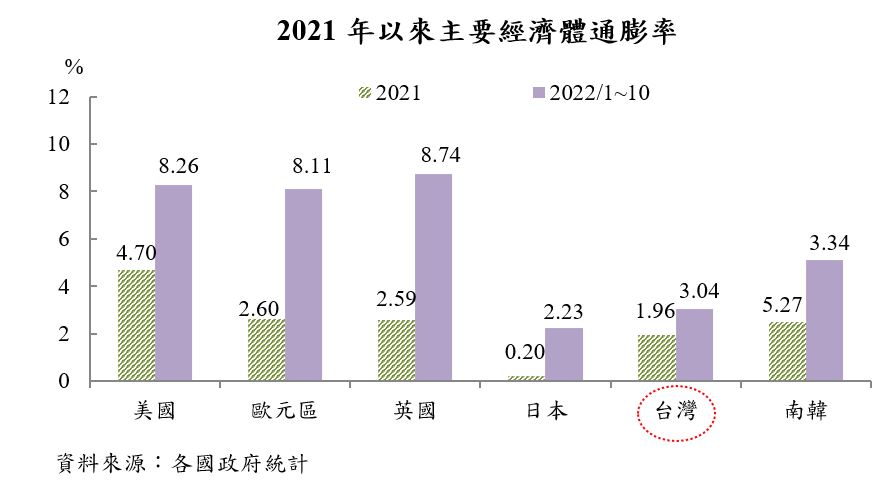

楊金龍表示,2021年起,台灣通膨雖上升,惟與多數主要經濟體比較,台灣通膨相對溫和;本行採行價量並行、漸進緊縮貨幣政策,抑制通膨預期。

楊金龍也表示,央行預期明(2023)年台灣通膨率回降至2%以下,來到1.88%;經濟成長走緩,經濟成長率將降為2.9%。

他強調,台灣是高度開放的小型經濟體,受到國際經濟金融情勢的影響甚鉅,尤其主要經濟體的貨幣政策會產生龐大的外溢效果,對小型開放經濟體造成很大的衝擊。在國際經濟諸多的限制下,身為小型開放經濟體的台灣宜採取管理浮動匯率,並實施若干程度的資本移動管理,以保有一定程度的貨幣政策自主性,達成國內經濟目標。

【往下看更多】

● 封殺微信重創美企?「最懂蘋果的分析師」郭明錤:川普恐為總統大選硬幹|財經|品觀點新聞

● 品觀點 | 100多萬張在途保單若處理不當 高嘉瑜擔心會形成防疫風暴 | 疫情

● 胡偉良的人生觀點:人脈就是錢脈,該怎麼提高自己的人脈資源呢?|財經

● 誰會因幾萬塊稅金賣房?專家:囤房稅調至50%才有感|財經|品觀點新聞

相關新聞

中國清零引騷動 政府要台商注意安全 卻遲不恢復小三通 | 台商

明晚魔獸現身輔大!力挺大專籃球聯賽!霍華德輔大中美堂亮麗出場|運動

華山復刻懷舊美髮廳 百歲人瑞重返少女時代

【解盤】1129台股漲152點 量增價漲一路上青天?

館長直播嗆警方不辦案 刑事局反駁沒有不敢辦已抓了4波

澎湖漁船火燒船危急 海巡馳援滅火援救

「黑白兩道聚餐」報告不能給?時代力量籲警政署交出 不要怕見光

北部10多歲女童染副傷寒 今年已現6例本土個案

蔣勳老師「龍仔尾-貓」畫展 臺南文化中心登場