(中央社訊息服務20221123 10:10:01)行政院於日前通過「產業創新條例」第10條之2、第72條修正草案,加碼「前瞻創新研發支出」及「先進製程設備」二大投資抵減租稅優惠,施行期間為112年1月1日至118年12月31日止。勤業眾信聯合會計師事務所稅務部會計師戴群倫今(23)表示,現行「產創條例」已提供企業有關「研發支出」及「智慧機械或5G系統或資通安全產品或服務」之投資抵減措施,為穩固台灣產業在全球供應鏈的核心領導地位,本次行政院通過加碼減稅法案,期能成為產業的堅強後盾。

@

增訂之租稅奬勵條件,納稅義務人不可不知

本次增訂的租稅奬勵,優惠力道更強,不過其資格條件、適用對象及抵減規定均有所不同,納稅義務人不可不知。

一、資格條件

申請公司除須符合最近三年內無違反環保、勞工或食安相關法律且情節重大情事外,當年度研發費用、研發費用占營收淨額(研發密度)比率必須達一定規模,以及營所稅有效稅率須達一定比率始能夠適用。

戴群倫提醒,前述研發費用及營收淨額,均是按申請公司之個體綜合損益表之科目金額來認定,而非合併報表的概念。至於研發費用及研發密度的規模門檻,將於子法規中訂定。

另,有效稅率的比率,經濟部參照OECD全球企業最低稅負制之精神,原提出比率不能低於15%,但考量國際間推動全球企業最低稅負制的期程不一,應給予產業適當緩衝期間,本次行政院通過的版本,將112年度有效稅率比率訂為不能低於12%;113至118年度則訂為15%,其中113年度得審酌國際間施行全球企業最低稅負制情形,由行政院核定調整為12%。

二、適用對象 並無產業別的限制,但必須是在台灣境內進行技術創新且居國際供應鏈關鍵地位的公司。至於是否符合資格國際供應鏈關鍵地位,必須透過主管機關的審查機制,就申請公司之前瞻創新技術層次及國際供應鏈關鍵程度來審認。主管機關是否會在子法規中加以明訂具體目的審查項,尚待進一步觀望。

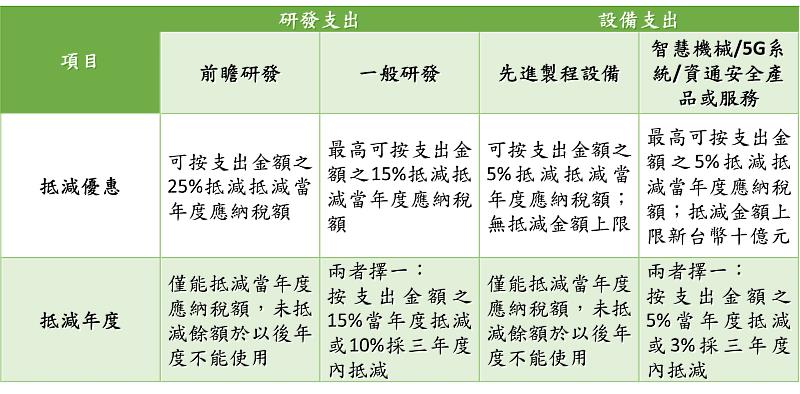

三、抵減規定 本次新增獎勵項目與現行投資抵減措施之差異如表格

戴群倫提醒,各項投資抵減金額以不超過當年度應納稅額之30%為限,若合併使用投資抵減,除非有依其他法律規定為最後一年抵減且抵減金額不受限的情況,否則以不超過應納稅額之50%為限。

此外,應留意不得重複適用獎勵,已申請適用「前瞻研發支出」項目者,不得再適用「研發支出」或適用其他為鼓勵研發目的所提供之優惠,例如:研發費用加倍減除;購置設備支出亦不得同時適用「先進製程設備」及「智慧機械或5G系統或資通安全產品或服務」之投資抵減。