230萬戶的小確幸!基本生活費提高至19.6萬元 4口之家報稅省1.3萬|財經

明年報稅的小確幸!財政部今公告111年度每人基本生活費,將由19.2萬元,小幅增加4千元至19.6萬元,明(112)年5月申報111年度綜合所得稅時,就可以適用,預估將有230萬戶受惠。如果是4口之家,且扶養2名就讀大學的子女,估算將可省下5400元~1萬3千元稅金。

所謂的基本生活費,是來自納稅者權利保護法,簡單說,就是估算納稅人每年基本生活需要多少費用,換算一家人每年至少要花多少錢,如果報稅時,免稅額加上扣除額,還沒超過基本生活費總數,代表你享受的扣稅額度,還比不上基本生活費開銷,這時候,政府會讓你補上差額,在報稅時從所得中扣除,減少生活負擔。

舉例來說,一家人基本生活費78.4萬,免稅額加上扣除額卻只有67.6萬,政府讓你報稅時,在全年所得中,扣掉這中間相差的10.8萬,讓你可以少交點稅金,保障你的基本生活。

財政部依納保法第4條規定,參照行政院主計總處公布最近一年(110年)每人可支配所得中位數32萬5948元的60%,今天公告111年度每人基本生活所需之費用金額為19.6萬元(較110年度增加4000元),預估受益戶數為230萬戶,增加可支配所得15.07億元。

財政部進一步說明,本次調整基本生活所需之費用,與110年11月24日公告111年度免稅額、標準扣除額、薪資所得特別扣除額、身心障礙特別扣除額、課稅級距金額,合計增加可支配所得117.44億元,民眾於112年5月申報111年度綜合所得稅時適用。

新制上路後,納稅人到底可以省多少呢?讓我們來舉例試算。

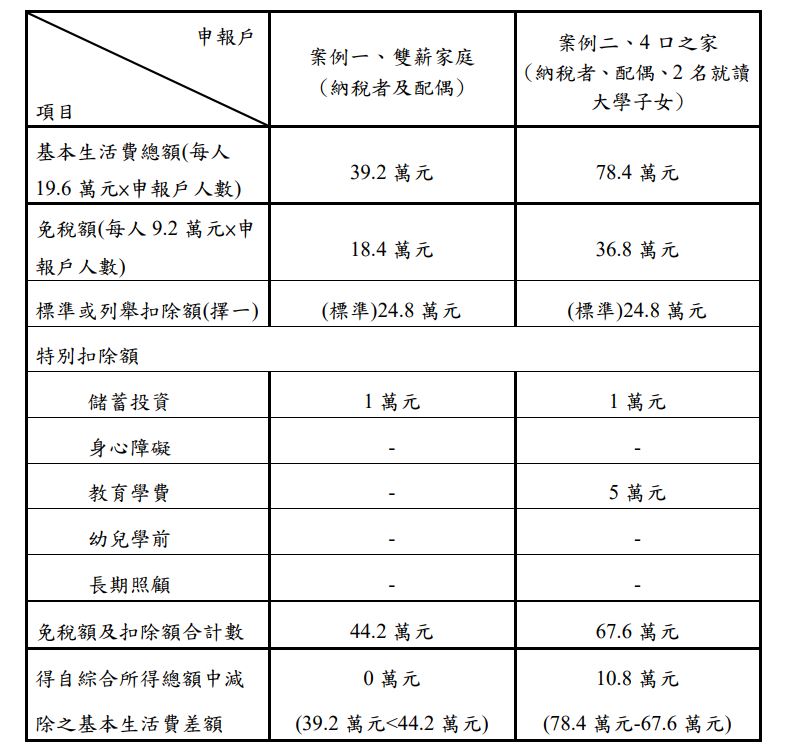

假設納稅義務人甲君一家4口,家庭成員有甲君、配偶,並扶養2名就讀大學的子女,111年度綜合所得稅結算申報採標準扣除額,則該申報戶111年基本生活費總額為78.4萬元(19.6萬*4人),免稅額及扣除額合計數67.6萬元〔全戶免稅額36.8萬(9.2萬*4人)+標準扣除額24.8萬+儲蓄投資特別扣除額1萬+教育學費特別扣除額5萬〕,仍有基本生活費差額10.8萬元(78.4萬-67.6萬)。

這部分,可從綜合所得總額中減除,假設甲君適用的綜合所得稅稅率為12%,減稅效益為1萬2960元;如果適用稅率是5%,至少可省下5400元稅金。

如果跟去年基本生活費額度19.2萬元計算基本生活費總額76.8萬元相比,基本生活費差額1.6萬元(78.4萬-76.8萬),節稅效益較去年增加1920元。

▼圖說:雙薪家庭與4口之家,基本生活費調高至19.6萬元的試算情境。(資料來源:財政部)

另一個案例是,如果是雙薪家庭,基本生活費總額是39.2萬元(19.6萬*2人),免稅額及扣除額合計44.2萬元〔全戶免稅額18.4萬(9.2萬*2人)+標準扣除額24.8萬+儲蓄投資特別扣除額1萬〕,代表免稅額+扣除額的免稅額度,還比基本生活費高,直接用這部分來節稅即可,因此就不會有額外的扣除效益。

【往下看更多】

● 品觀點│郭台銘變「郭臺銘」 山寨新聞騙個資 檢警提醒注意「臺」字 看穿歹徒伎倆│產經

● 疫情下的高風險行業 「這工作」一堆人搶著考沒在|財經|品觀點新聞

● 全球狂吹升息風 2大金控首席「投資教戰」一次看!|財經

● 品觀點 | 源大數據聲量調查 替保戶維權 綠委火力最猛 高嘉瑜衝第一 | 產經

相關新聞

小確幸來了! 3-4月統一發票獎號出爐

基本生活費升至21.3萬 2026年享減稅小確幸

竹縣運將小確幸 每月薪資最高補助2萬元

手機報稅抽大獎 最高獨得5萬元

報稅季來襲!超過700萬戶將受惠 基本生活費調高3千元創史上最大減稅潮

納稅好康來了!財政部將「基本生活費」調高8千元 估208萬戶受惠

敬老卡點數提高至600點 蔣萬安金婚表揚談高齡政策

調高基本生活費大利多 明年減稅少繳近4千元

千萬富翁是你嗎?115年3-4月發票中獎號碼出爐 雲端500元專屬獎加碼70萬組

5月報稅季開跑 6大新制上路 逾230萬戶受惠

改善3鄉鎮步道、公園 竹縣4項計畫獲核2800萬元優化城鎮風貌

「ABC男友」甜言蜜語送百萬生活費!女業務淪人頭帳戶主角

午後的小確幸 一杯咖啡讓生活不平凡

服務「松山信義」民眾 許原榮偕費鴻泰辦社區報稅服務