癌友抗癌面臨高額自費治療的經濟壓力已經被長期討論,近年來罹癌人數持續攀升,但隨著治療方式與新藥不斷發展,健保並無法給付所有藥物;這背後代表的是,癌友必須負荷龐大的醫療自費費用。

48 歲的肺癌 3 期病人可樂先生為了儘快接受及時有效的治療,選擇自費使用新藥,一年的治療時程花費了 300 多萬,所幸他的風險預防知識充足,大部分花費都由保險公司支付;他坦言,是足額的理賠才讓他有自費用藥的底氣。

然而 40 歲的乳癌患者婉兒就沒有這麼順利了,在發現罹癌後,她才發現無商業保險支撐的困境,她咬牙把房子的頭期款轉作治療,高額的標靶藥物及基因檢測費用讓她身心煎熬。

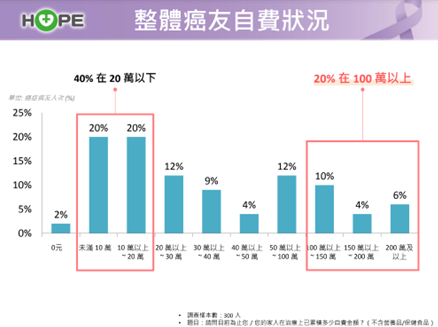

2 成癌友平均自費破百萬 商保和儲蓄是主要支付來源

根據癌症希望基金會公布的「癌友自費調查報告」中,在手術、化療、標靶與免疫治療中,近 7 成 5 的病人都有自費情形,自費項目多為標靶治療(53%)與免疫治療(13%),而相較於前期的癌症患者,第 3、4 期的癌友接受標靶、免疫治療的比例更高,也更需要金援協助,2 成癌友自費金額更突破百萬。

癌症希望基金會董事長王正旭指出,現今癌症治療趨勢朝向精準醫療,但費用普遍昂貴,以肺癌標靶藥為例,如未獲健保給付,各藥每月自費金額可能都超過 10 萬,免疫治療三周療程更是動輒達 30、40 萬。此次調查亦揭露,商業保險成為病人能否接受自費治療的關鍵助力。

效仿國際成功經驗 呼籲政府應規劃商保補位健保

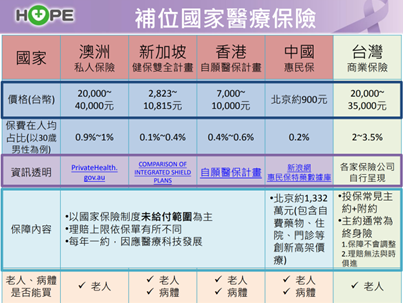

在吸取澳洲、新加坡等國經驗後,癌症希望基金會自 2017 年提出「商保補位健保」的想法,意在呼籲政府介入來領導跨部門的合作,設立一個非商業保險公司完全主導,補位健保的第二保險。

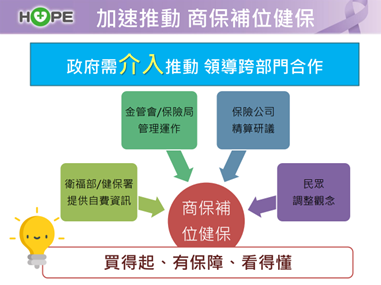

王正旭表示,想要成功推動「商保補位健保」,需要行政院出面協調跨部門(衛福部與金管會)合作、與商保業者協作,才有可能開發真正補位健保「痛點」的創新商業健康保險保單。在癌友的自費調查中,也看到癌友們也有同樣的期待,更有高達 8 成的癌友希望商保補位健保的落實是由政府領航,而非由商業保險公司完全主導。

商保如何補位健保? 重點是「買得起、看得懂、有保障」

王正旭表示,觀察國外成功運作的補位險,幾乎都有「保費低、整合資訊易懂、保障跟隨醫療科技調整」等特點,甚至有些國家還開放非健康族群投保(如高齡體弱者、重大疾病、癌症、罕病等)。對於政府補位介入補位健保的商業醫療保險,病友可樂先生也非常認同,特別是對於有龐大經濟壓力的婉兒來說,也十分樂見能補位健保的商業醫療保險。

王正旭指出,健保設立是要讓民眾得到平等的醫療照護,然而健保並非取之不竭的財庫,無法將所有高端藥品、創新醫療等納入健保。商業保險是民眾必須思考的自力救濟方式,而政府對於補位健保的商業保險的介入規劃亦是責無旁貸。

文/王彤榆、圖/蘇鈺婷

延伸閱讀: