戴立寧隨想錄》基層金融:都是人頭惹的禍

作者/戴立寧

台灣基層金融的問題,所在多端,一言以蔽之: 都是人頭惹的禍。

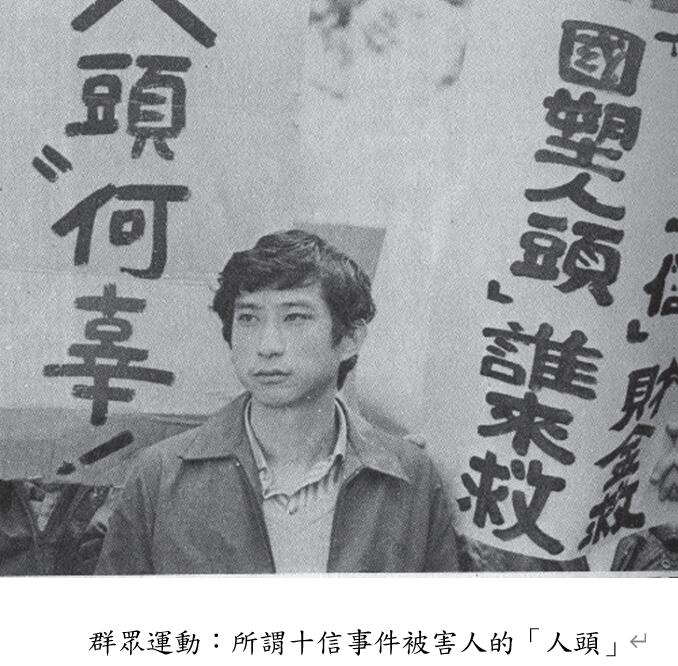

就以號稱台灣金融史上最大弊案:十信事件為例,第一群跳出來自稱是十信事件所謂的被害人就是:「人頭」。

十信是台北市第十信用合作社的簡稱;像它這樣的合作金融機構,信用合作社之外, 還有各地的農漁會信用部。簡單地說:台灣的基層金融都是屬於所謂的合作金融體系。

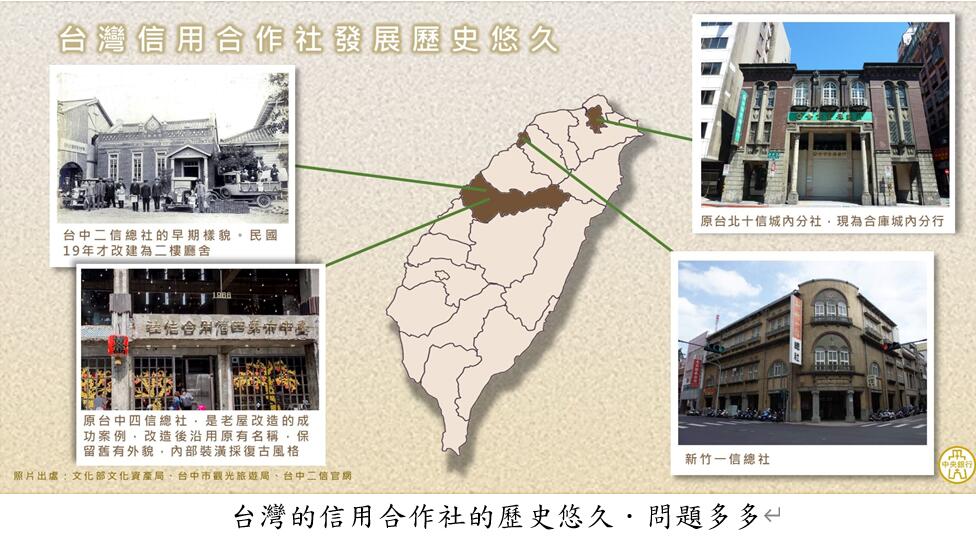

台灣的信用合作社在1960年代, 一度曾高達85家,到了1980年代,由於經濟成長,同業的競爭/合併,家數雖稍減,存款卻大增:其中台北十信本來排名第61,因為1960年2月開辦的「一元開戶‧幸福存款」,又合併了台北四信(1972)、六信(1970)和十六信(1975),迅速躍升為業者中的龍頭老大。

也許就是因為是同業中的龍頭大哥,出頭之鳥;自然而然地,基層金融制度上的一些問題也最為顯著;病症既突出,發病也最早;也就成為央行臉書所謂:台灣史上首起金融弊案;堪稱台灣金融史上金融機構被接管的首例! https://www.facebook.com/profile/100064232783109/search/?q=%E5%8F%B0%E5%8C%97%E5%8D%81%E4%BF%A1

基層金融制度上的問題,遠一點來說:來自於資本主義和社會主義的對立。

18世紀的工業革命,機器取代了人工,大大地提高了生產力。擁有機器者, 除了可以支配勞動力之外,更可以透過機器的快速生產,累積了個人財富。擁有財富的資本家,為了累積更多的財富,盡可能地壓低成本以擷取利益, 從而激發了數百年來資本主義和社會主義的對立。

資本主義是一種以私有財產為基礎,機器生產為手段,自由競爭為原則,追求利潤為目的 的一種經濟思想和制度。資本主義盛行之後,引發了勞資對立/貧富不均;導致了種種社會問題。為解決社會問題,誘發了些社會運動;合作運動只是其中之一。簡單地說:合作組織 是針對資本主義企業組織的弊病而來的。

資本主義思維下的金融機構(比如說:銀行),唯利是圖,劫貧濟富;一般情形都會疏忽了平民的服務/利益(比如說:台灣的現狀,對平民號稱最優惠的初次購屋貸款利率為1.525%時,給大企業家的貸款利率只有0.88-0.9%)。針對這樣的缺失,既無他助,唯有自助;信用合作社(以下簡稱:信合社)之所以成立,乃用以平衡銀行對於平民金融的不平等待遇。

既然信合社是為了平民自助而設立的,在這大前題之大:信合社只能為一般平民(社員)提供業務/服務,為了昭顯其目的性,更以明文禁止對營利為目的 的企業放款或存款。

關鍵在那個台灣經濟騰飛的年代,一般平民在政府的鼓勵之下, 只會儘量儲蓄,而鮮少借債;而需款孔急的是企業,要更多的金錢去創造更多的財富。就在這個時候,偏偏信合社有大把大把的現金,(依法)貸不出去,爛在金庫。

真所謂上有政策、下有對策,人頭於是應運而生。

企業主先是利用其企業的員工擔任「人頭社員」,而取得信合社的經營/控制權;然後再以這群「人頭社員」向信合社貸款,這就成了「人頭貸款」。

台灣引以為傲的民主化運動在1950年啟動,開始了各個階層的選舉活動:上自總統/副總統的選舉,立法委員的選舉和罷免;省縣市(省轄市)長、省縣市(省轄市)議員;鄉鎮市長、鄉鎮市民代表選舉;甚至公職之外的選舉,(水利會、農會、漁會總幹事的選舉等等, 不一而足。

選舉最需要的就是「錢」和「人」;而基層金融正好滿足了兩項求之不能、得來不易的需求。

台灣的基層金融本來就問題複雜,有先天制度的缺陷,當然也有些人為個別的錯失;如今在加上政治派系和地方勢力交互糾纏,影響力好有一比 ── 好比核子彈頭,威力驚人、無遠弗屆;要拆解這樣威力強大的爆裂物,必須特別審慎、了然因果、謀而後動。

37年過去了, 基層金融的問題好像是只多不少;有一點像當前的防疫:用牙醫來防範流行病傳染:封住的只是你的口!

(圖片取材自網路)

作者簡介

戴立寧,一輩子的法律人。在法學院做了10年的學生;教了40多年的書;偶然的際遇,做了26年的公務員,從基層到高階。也曾寫過些雜文,月旦人物、評議時事。〈隨想錄〉無非是重操舊筆,隨興隨緣隨想,記錄些所見所聞所思。

相關新聞

王院長與你談天說地》烤熟的公雞也會叫

戴萬欽瞭望國際》水門案件與希拉蕊對美國當前政情的憂慮

寶貝運動好開心! 台中大里國民暨兒童運動中心推公益親子課程

帶動疫後觀光!陳其邁走訪茂林了解原民需求 期改善部落生活

茂林公車小黃啟用 陳其邁:提供偏鄉就醫平權的便捷運輸服務

宮保第國藝術中心藝術聯展 中市大墩文化中心盛大展覽

疫情狂燒失業率上揚 3.68%創7個月新高

台股週報》領軍保衛萬五 看航海王填息

單日確診降至4萬以下 台中市7月恢復實體課