中鋼公司2月份全產品平均調降1.62%

【焦點時報/記者蔡宗武報導】中鋼公司111年1月14日召開111年2月份內銷鋼品盤價會議,會中決議:

台灣經濟表現續攀高峰,110年出口總值達4,464億美元,創歷史新高紀錄;民間消費動能穩定回溫,企業投資熱度持續上升,全年國內投資毛額占GDP比率達26.82%,達21年來新高,IMF預測,台灣可望於112年重返全球前20大經濟體。各國實體經濟明顯好轉,但因應通膨壓力與日俱增,世界主要央行逐步啟動升息並規劃實施貨幣緊縮政策,預期今年起全球資金寬鬆環境將逐步回歸正常化。展望今(111)年,因去年經濟高基期表現,國際主要機構預測今年全球經濟成長率將較去年略低,台經院亦預估台灣經濟成長率將從去年6.1%降至今年4.1%,後續發展將視全球疫情變化、國際供應鏈結構調整及運力阻塞困境是否解決而定,整體而言,經濟穩健成長態勢不變。

國際能源價格攀升導致原物料價格持續上揚。近期國際強冶金煤價受東澳進入颶風季節加上印尼政府發布短期禁止出口煤碳的影響,使得冶金煤供給更加吃緊,且全球第二大鐵礦砂生產商淡水河谷(Vale SA)位於巴西的鐵礦砂開採區遭連日暴雨,可能影響該公司四成產能,導致鐵礦砂國際價格不斷攀高,整體煉鋼成本恐易升難降。在碳中和、能耗雙控及冬奧來臨下,中國大陸持續加大減產力道,預估2022年粗鋼產量將低於2021年。另外,韓國POSCO鋼廠加強落實減碳政策,去年12月底決定永久關閉浦項1號高爐,每年將減少約100萬噸粗鋼供給,光陽4號高爐今年上半年將進行4個月歲修,估計粗鋼產量減少約100萬噸、熱軋減少約80萬噸,預期未來鋼鐵供應緊俏格局不變。鋼價自去年第四季高點回落後進入修正週期,下游業者調節產銷、去庫存因應。

近期觀察中國大陸流通行情已逼近鋼廠成本、跌勢已止穩,加上鋼材社會庫存及粗鋼產量雙降,鋼市供需結構持續改善,大陸寶武、鞍本兩大主力鋼廠2月份盤價連續兩個月持平;另,歐洲鋼廠因能源價格暴漲、碳中和投資成本壓力,以及汽車晶片缺料緩解、用鋼需求增長的影響下,ArcelorMittal已帶頭發布相關產品提價30~50歐元/噸,受此激勵,流通行情也反映調漲,北歐上漲50~80歐元/噸、南歐上漲60~100歐元/噸。在在顯示國際鋼價有強烈止跌跡象,有助農曆年後需求釋出,迎接鋼市回穩求升的契機。

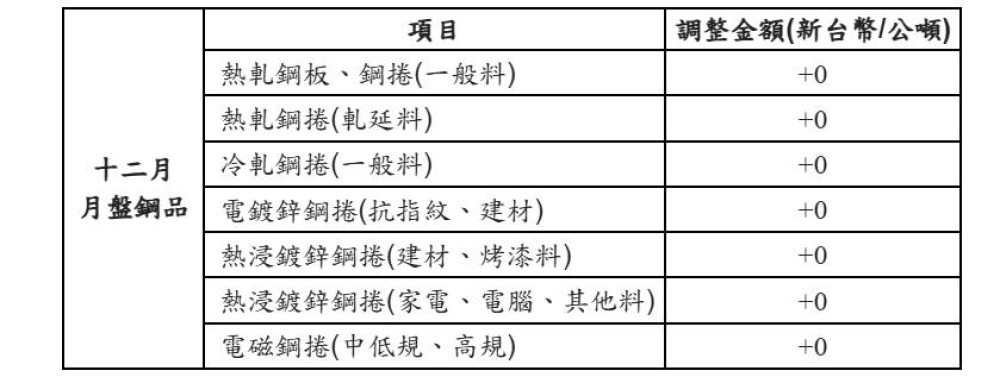

中鋼公司考量國內下游用鋼業者以加工外銷為主,國際供應鏈瓶頸受制於塞港問題尚未改善,庫存回堵產銷營運,加上Omicron新型變種病毒使台灣感染病例加速擴大,以及新台幣升值至近25年來新高點不利下游出口,決議二月份內銷月盤採取「合宜、順勢」的訂價策略,並持續搭配多元配套方案,協助客戶穩健接單。國際鋼鐵需求展望不看淡,如API石油鋼管業者受惠於國際油價不斷上漲及原油鑽油井數量明顯增溫,油管用鋼需求大增;供給端粗鋼減產成效明顯,預期鋼價在「供需重塑」後築底完成並蓄積反彈動能,於農曆年節之後有望回升。中鋼公司二月份全產品平均調降1.62% (0~700元/噸)。(圖/中鋼公司 提供)

相關新聞

看2026年五月份全世界各地媒體廣告最新流行趨勢

鋼品銷量大增 中鋼4月份轉虧為盈達4.85億

中鋼公司調漲九月份鋼價 鋼品平均每公噸調漲超過500元

Nick & Jeff 電子媒體行銷研究室:二〇二六年五月份全球電子媒體廣告行銷最新手法解析

中鋼公司公布六月盤價 全面上漲

中鋼公司全面調漲六月份月盤盤價 冷熱軋及熱浸鍍鋅鋼捲漲幅最大 每公噸調漲一千二百元

中鋼公司公布六月份月盤價 微幅下調

中鋼股東會通過每股擬配現金0.15元

中鋼公司115年三月份月盤產品全面調漲

中鋼公布二月份盤價維持平盤

中鋼公司十二月份月盤產品全面以平盤開出

中鋼公司五月份月盤盤價以平盤開出

中鋼公司全面調漲三月份月盤鋼價

中鋼公司微幅調漲二月份月盤鋼價