富豪愛用「境外免稅天堂」公司置產台灣 CFC上路後「稅變」

好房News/

4 年前

好房網News記者蔡佩蓉/台北報導

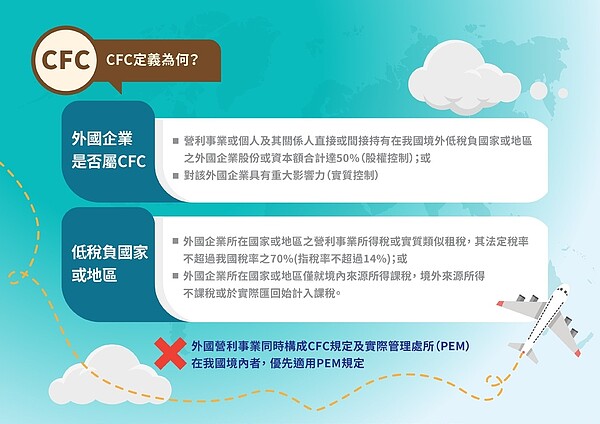

境外資金匯回專法已落日,財政部將在未來一年內報請行政院核定受控外國公司(CFC)之施行日期。勤業眾信聯合會計師事務所稅務部會計師王瑞鴻今(16)日特別提醒,CFC不只規範法人透過在境外免稅天堂設立紙上公司進行租稅規畫之情形,個人若持有境外免稅天堂公司之股份者,極有可能也會受到影響,納稅義務人一定要抱持著積極謹慎的態度,先行做好評估及研擬相關因應方式。

王瑞鴻表示,一般個人在境外免稅天堂設立紙上公司的用途不外乎有下列五種可能,包括:一、作為轉投資中國大陸或其他地區的控股公司;二、於境外從事金融商品操作;三、轉投資台灣實質營運公司;四、用以持有台灣不動產;五、實際接單從事三角貿易。

CFC即將上路,對於設立在境外免稅天堂的公司,有稅務上的改變。圖/好房網News記者蔡佩蓉攝影

(一)作為轉投資中國大陸或其他地區的控股公司

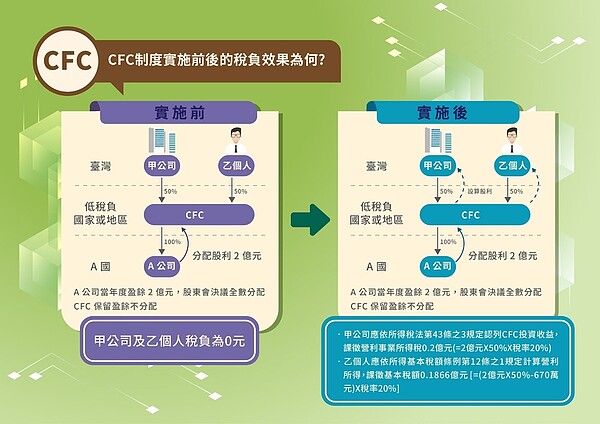

他表示,過去很多人透過免稅天堂轉投資中國大陸或其他地區,主要著眼於當實質營運公司分配盈餘到免稅天堂之紙上公司後,境外控股公司若不再分配盈餘到個人身上,個人就不會有海外所得實現而必須課稅的問題。

而當個人CFC生效後,只要實質營運公司分配盈餘到境外控股公司,即使境外控股公司沒有再分配盈餘到個人身上,個人仍然會被認定海外所得已經實現而有課稅的問題。但相對的,若實質營運公司未將盈餘分配到境外控股公司,對個人股東而言就不會有被穿透課稅的情形發生。

換言之,只要實質營運公司沒有將盈餘匯出到境外控股公司,CFC法案對個人股東而言就沒有實質的影響;但是若實質營運公司日後將盈餘分配到境外控股公司時,境外控股公司的個人股東就會有海外所得實現的狀況。

值得一提的是,實質營運公司所匯出到控股公司的股利扣繳稅款並不能扣抵個人最低稅負。由此看來,持續透過境外控股公司持股其租稅效果可能不如以個人直接持有實質營運公司來得好。因此,王瑞鴻建議,個人股東可以思考將投資架構調整成個人直接持有,同時也注意調整過程中可能會立即面臨海外所得實現的狀況。

圖/取自財政部網站

(二)於境外從事金融商品操作

很多高資產的個人成立境外公司的目的是為了方便在香港或新加坡購買較高報酬率的金融商品,王瑞鴻進一步表示,當個人CFC法案生效後,這類型的境外公司將首當其衝,相關金融商品之報酬縱算沒有分配到個人身上,個人仍然會有海外所得課稅的問題。

而這類型的個人境外公司往往僅單憑海外金融機構的對帳單做為損益的依據,並沒有正式建立帳簿憑證與財務報表,日後個人申報CFC之所得時必須提供該境外公司之財務報表作為佐證,因此,這類型的境外公司有必要即早整帳,透過梳理銀行對帳單明細以建立財務報表及帳簿憑證。

圖/取自財政部網站

(三)轉投資台灣實質營運公司

王瑞鴻指出,過去有些人會選擇透過境外控股公司來投資台灣營利事業,部分原因是因為境外控股公司獲配股利僅需就源扣繳21%,相較於個人獲配股利之稅負來得輕。

但是當個人CFC生效後,若係透過境外公司持有台灣營利事業股權者,當台灣營利事業分配盈餘時,不僅盈餘匯出時須先就源扣繳21%,同時個人股東仍須按其對CFC之持股比例計算海外營利所得計入最低稅負課稅。故建議這類型的境外公司應儘速調整投資架構,並可考慮將原本由境外公司持股的架構調整成個人持股或是由國內投資公司持股。

(四)用以持有台灣不動產

這幾年台灣很多豪宅市場的買家基於資金來源及資訊隱密性的考量而選擇用境外公司來持有台灣不動產,這類型的境外公司在個人CFC生效後所產生的影響在於,租金收入及不動產的財產交易所得不僅要繳納台灣的營利事業所得稅,若屬105年以後所取得之不動產其處分利得需課徵最少35%之房地合一稅外,個人股東仍須按其對CFC之持股比例計算海外營利所得計入最低稅負課稅。

因此,納稅義務人日後在購置不動產時,針對不動產所有權人身分的選擇應更為謹慎,而針對已經以境外公司持有的物件,亦可先行分析不動產適用房地合一稅之新制或是舊制,以及在CFC生效前和生效後處分該物件可能帶來的稅負影響,據以評估可行之因應方案。

圖/取自財政部網站

(五)實際接單從事三角貿易

過去很多個人或營利事業選擇在境外免稅天堂設立公司從事三角貿易之主要誘因在於紙上公司營利事業所得免稅,然而,隨著國際間反避稅措施的發展及免稅天堂「經濟實質法案」推波助瀾下,這類型的營運模式的執行空間已逐漸受到壓縮,且CFC生效後,該境外公司表面上免稅的盈餘將會因為反應在個人CFC的海外所得稅負上而喪失免稅效果。

加上這類型的公司日後很有機會被認定為其實質管理處所在台灣而被視同為台灣之營利事業,仍然負有繳納台灣營利事業所得稅之義務。王瑞鴻表示,這類型之營利事業也須儘速自客戶端及供應鏈逐一評估和調整營運模式,建議可選擇改以境內之營利事業進行接單貿易。

◎延伸閱讀:

相關新聞

NC 《天堂:經典版》新篇章「殘酷雪之村莊-歐瑞」登場

雷電模擬器

1 天前

台股動能強勁引動置產潮!「利晉·崧喆」卡位東環段捷運金軸

商傳媒

16 小時前

購買境外保單不保險 金管會示警5大風險

卡優新聞網

4 小時前

高雄市新增1例境外移入登革熱確診個案 機場攔檢住院隔離病毒阻隔境外

今傳媒

1 天前

國銀富豪財管破2.5兆 21家+6家銀行搶有錢人

卡優新聞網

3 天前

牌照稅免稅大放寬! 臺東縣稅務局:照顧身障家人更輕鬆

中央社

3 天前

身心障礙者用車牌照稅免稅大放寬!台東稅務局提醒勿忘自身權益

波新聞

3 天前

卓榮泰參訪台中機械公司 稱台灣AI機器人產業大聯盟已成立

匯流新聞網

1 天前

北海道二世谷房產吸睛 雅威攜手Hotel101遊艇下午茶會掀海外置產熱潮

墨新聞

22 小時前

境外移入麻疹引發群聚!個案傳染同住友人 疾管署發布提醒

健康醫療網

18 小時前

從水果騙到毛小孩!境外假帳號冒充台灣賣家 低價、送養全是陷阱

上報

4 天前

嘉義縣首例境外移入屈公病確診 衛生局籲落實防蚊措施

台灣好新聞

1 天前

台灣半導體及電池材料–應用材料公司(Applied Materials, AMAT)

銳傳媒

4 天前

美232半導體關稅未定 鄭麗君:爭取台灣業者免稅配額與豁免

臺灣郵報

8 天前

孟加拉麻疹逾5百人亡!台灣境外移入+1 疾管署:未打疫苗風險高

健康醫療網

8 天前