好房網News記者蔡佩蓉/台北報導

2016年1月1日實行的房地合一1.0,就已經給予自住客重購屋退稅「大紅包」,只要是自住兩年內「先買後賣」或「先賣後買」都可享房地合一稅與土增稅雙重退稅扣抵。且符合自住條件,即便出售持有一年內的房子,不僅沒有45%高額稅率問題,還可以退稅。

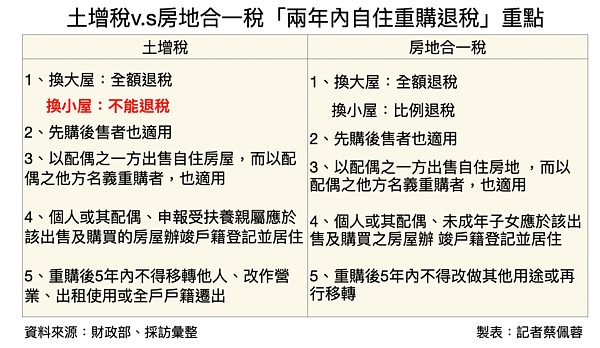

而「房地合一稅兩年重購退稅」的要點,在房地合一2.0版本中並沒有任何改變,基本精神與條件跟「土增稅兩年重購退稅」相同,惟土增稅不能「大屋換小屋」退稅,而房地合一稅「大屋換小屋」時,可以按比例退稅。

若符合自住條件,房地合一稅也有兩年重購退稅優惠,節稅空間大。圖/取自pixabay

財政部北區國稅局表示,個人重購自住房地,只要兩年內「先賣後買」或「先買後賣」,且符合自住規定者,均可申請適用重購退稅或抵稅優惠,而自住房地的認定,是以個人或其配偶、未成年子女,應於該出售及購買的房屋辦竣戶籍登記並居住,且該等房屋無出租、供營業或執行業務使用。

至於「配偶之一方出售自住房地,而以配偶之他方名義重購者,也適用」是代表夫妻間,若出售太太名下房產,而用先生名義買入自用住宅,也可適用重購退稅。

北區國稅局舉例,甲在2017年1月買進A屋並設籍居住,2018年8月以2000萬元出售,並繳納房地合一稅60萬元,後來在2019年10月以1800萬元買進B屋並設籍居住,若都符合自住條件,且為兩年內重購房產,則甲君可申請適用房地合一稅重購退稅約54萬元。

勝樺土地法律地政士事務所所長陳勝樺指出,只要是自住換屋,舉凡符合自住條件,即便是1年內買賣,不僅不需要繳納45%的房地合一稅,還可退稅,稅金全免。舉例來說,購入700萬元自住房子,一年內以賣掉1000萬元出售,原本獲利300萬元得課徵45%稅率,雖然得先繳房地合一稅,但只要兩年內再買一間房子總價超過1000萬元,就可符合自住重購退稅。

陳勝樺補充,由於財政部針對「房地合一稅認定出售自住房屋優惠條件」有限制交易前6年內房子都不能出租、供營業或執行業務使用,及有400萬元所得免稅額,一般實務上,會協助客戶進行稅務試算,哪樣的方式最節稅,實務上若屬於換屋族,掌握重購退稅原則,就能省下一大筆稅金。

◎延伸閱讀: