賣房「舊制」免房地合一稅!會計師算給你看

好房News/

5 年前

好房網News記者蔡佩蓉/台北報導

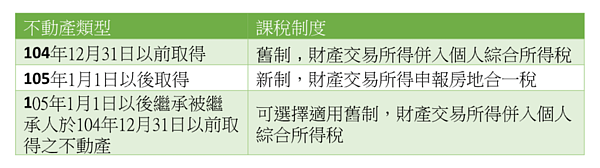

近年不動產交易熱絡,房地合一2.0預計在7月上路,針對個人處分不動產的所得稅如何申報?專家指出,個人出售不動產會因為屬2016年之後或之前取得,會適用「新舊制」,尤其處分2016年之前取得的不動產,又會因為納稅義務人是否能舉證相關成本費用,而有不同的申報方式。

勤業眾信聯合會計師事務所稅務部會計師王瑞鴻指出,由於房地合一稅「新制」與過往財產交易所得「舊制」的報稅制度有很大差異,若適用房地合一稅,不動產交易所得的課稅方式,是在完成所有權移轉登記日的次日起算30日內,按照持有期間長短不同,適用不同的稅率申報所得稅。

2016年房地合一稅上路後,賣房稅金計算大變革,也要注意繼承或贈與轉售可能衍伸的高額稅金。圖/取自Pixabay

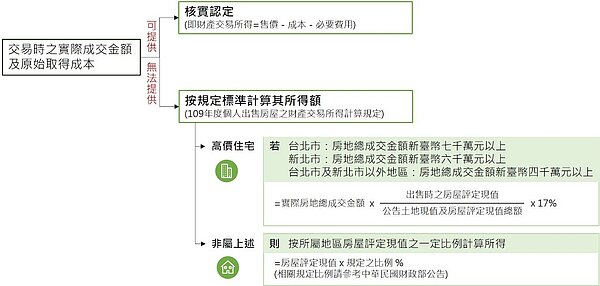

而「舊制」的不動產交易所得,就必須在隔年5月時併同個人綜合所得稅申報。若屬於「舊制」原則上應核實申報財產交易所得,但王瑞鴻提到,個人出售不動產極有可能無法像是營利事業,完整保存帳簿憑證記載交易事項,再加上所出售的不動產可能是多年前取得或繼承而來,導致無法舉證原始取得成本或相關費用。

王瑞鴻表示,實務上納稅義務人大多會依據財政部核定標準來申報財產交易所得,即「房屋之評定現值」按不動產所在地不同,適用不同之百分比計算財產交易所得。

但要注意,針對高總價的不動產交易,應以實際房地總成交金額,按出售時的房屋評定現值占公告土地現值,及房屋評定現值總額的比例計算歸屬房屋的收入,再以該收入的17%計算出售房屋的所得額。

賣房若屬於「舊制」,就不用課徵房地合一稅。圖/勤業眾信提供

王瑞鴻提醒,財產交易所得是以核實申報為原則,部分納稅義務人會誤會在申報財產交易所得時,可選擇對自己最有利的方式申報,但若稽徵機關掌握到所得人之相關成本資料,仍可按查得資料補徵所得稅。

「舊制」得申報財產交易所得。圖/勤業眾信提供

由於不動產交易所得是以核實計算所得為原則,因此,為避免申報財產交易所得時,提示不出相關費用的證明文件,保留出售房屋支付的必要費用如仲介費、廣告費、清潔費、搬運費等支出憑證,就顯得非常重要。

◎延伸閱讀:姐弟繼承房產再賣 3萬稅金變143萬房地合一稅

相關新聞

台灣高鐵5/21至6/10實施短期班表

大成報

5 年前

萬豪五月五慶端午~ 鮑粽飄香

大成報

5 年前

育達科大師生歡慶伊斯蘭教開齋節-尊重多元文化、友善校園生活

中央社

5 年前

居家辦公、學習不受阻 台灣大寬頻推「防疫專案」

中央社

5 年前

改善桃市違停亂象 桃市議會三讀通過調漲拖吊費

桃園電子報

5 年前

不堪猴害損失慘!燃炮恫嚇引森林大火 農悔不當初

News586

5 年前

中央公園內男子肚皮插刀 發現已氣絕身亡

大成報

5 年前

草嶺商圈觀光產業 特色店家形塑新風貌迎遊客

台灣好報

5 年前

助人賺錢的金融投资研究公司 終於落地華人市場

台灣產經新聞網

5 年前

科睿唯安宣佈收購ProQuest,打造全球領先的科研關鍵資訊和數據驅動解決方案提供者

台灣產經新聞網

5 年前