「房價所得比」好高難買房?這兩個數據你更該看!

好房News/

5 年前

好房網News記者唐主桂/綜合報導

每隔一段時間,內政部都會公布房價所得比數據,不斷升高的數字,代表著一般上班族得要不吃不喝多少年才能夠買得起房子,不過單純看這個數字,買房顯得困難重重,但如果從其他數據觀察,買房或許有可能是不錯的選擇。

「實價登錄比價王」一篇文章提到,因為房價不斷上揚、薪資凍漲,購屋的痛苦節節攀高,不過不需要太快感到絕望,因為綜合多位房產專家解讀,購屋民眾更應該看的是另外兩個數據。

除了房價所得比外,想買屋還可以參考其他兩項數據。示意圖/截自photoAC

第一項數據就是『租金房貸比』,代表的是「每月租金」占「每月房貸本利支出」的比重,如果比重愈高,代表可能不只幫房東繳「房貸利息」,甚至還可能幫房東還掉「房貸本金」。

文中也舉例,以一間房子貸款1050萬,分20年期、利率1.4%計算,每月的房貸落在5萬元,其中包含了3.8萬的本金以及1.2萬的利息,也就是說,如果租金能夠壓在1.2萬以下,就只是幫房東繳利息,若是高於1.2萬元,則是連同本金一起幫房東償還。

另一項關鍵數據則是『貸款負擔率』,是以每月房貸支出除上家庭單月收入,用以觀察房貸是否會影響到生活品質,專家建議一般民眾最好將房貸比重控制在月收入的三分之一,才不會造成生活上的壓力。

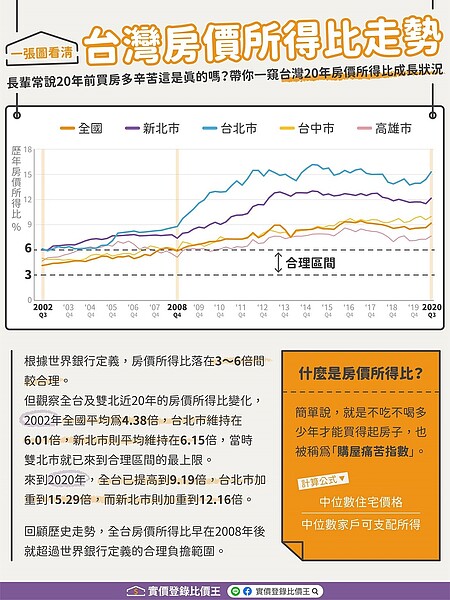

台灣的房價所得比不斷上升,超過合理區間。圖/取自實價登錄比價王

相關新聞

蛋殼和蛋黃一樣貴!網曝台中「這區」房價自成一格

好房News

5 年前

14戶更新後變83戶 新北中和廟美危老重建案動土

好房News

5 年前

新竹17公里海岸自行車道整修完工 五大夢幻景點公開

好房News

5 年前

城市綠洲新地標 晶華酒店 Sky Studio 開幕迎賓

旅遊經

5 年前

4000株鐵砲百合綻放!白千層純白花海秘境

景點家

5 年前

6旬婦腹部腫大像懷胎8月 竟是感染C肝!

優活健康資訊網

5 年前

EXO成員邊伯賢為紀念生日 舉行特別直播與粉絲互動

Wow!NEWS

5 年前

Super Junior藝聲公開第4張 迷你專輯名「Beautiful Night」

Wow!NEWS

5 年前

演員孔曉振品牌夏季畫報公開 融入自然展現清涼可愛魅力

Wow!NEWS

5 年前

無國界醫生(MSF)緊急呼籲 : 失敗的新冠肺炎政策 將巴西推向人道災難

Wow!NEWS

5 年前