![]() 製作人:張淯 社長|文:黃家音|責任編輯:陳若憐|圖:編輯部|核稿編輯:陳曉玫

製作人:張淯 社長|文:黃家音|責任編輯:陳若憐|圖:編輯部|核稿編輯:陳曉玫

隨著金融科技(Fintech)及數位金融服務持續創新發展與新冠肺炎(COVID-19)疫情的衝擊,各國因應疫情而實行封城,或其他限制居民出外之防疫政策,因此大幅改變人們的消費習慣,使得電子交易劇增,行動裝置或全電子化開戶的需求與日俱增。

在整體金融業百兆元資金中,對銀行業者而言,該如何贏在年輕化數位品牌之爭的戰場上,是當前最重要的課題!伴隨金融科技日漸發達,臺灣也與時俱進的開放「純網路銀行」(簡稱『純網銀』,Internet-only Bank),然而純網銀受限於無法設立實體分行的限制,再加上法規上對於網銀經營項目的諸多限制,純網銀該如何在已極為競爭的金融市場上,殺出一條生路呢?

為引導金融創新發展、提升臺灣金融市場競爭力,金融監督管理委員會(The Financial Supervisory Commission, FSC/中文簡稱『金管會』)自2015年推動金融科技至今,「金融科技發展與創新實驗條例」(簡稱『實驗條例』)實施近三年,除陸續鬆綁法令、建置友善環境以鼓勵創新外,並推出多項措施如「監理沙盒」、業務試辦、開放純網銀、推動開放銀行服務、開放證券型代幣(Security Token Offering, STO)、推動網路投保業務、設置金融科技創新園區、舉辦金融科技展等等,已發揮引導市場運用科技改善金融服務的效果。

金融科技

金管會不久前曾表示,過去三年(2018年至2020年),臺灣整體金融業者(包括銀行業、證券期貨業及保險業)共投入總金額高達471.3億元於金融科技發展,其中銀行業者所投入的金融科技經費為331.7億元,佔總金額的70%。金融業者所投入的這些金額主要是與金融科技業者進行業務合作,類型最多的為Open API、身分認證、智能客服等,其次依序為大數據、資安、人工智慧、支付、AML與KYC、雲端服務、智能理財、區塊鏈、保險科技、生物辨識、法遵科技、借貸、物聯網。

整體金融三業去(2020)年前十一個月稅前盈餘達6,463.03億元,已超越2019年全年的6,341億元,再度改寫歷史新高紀錄。不過,進一步觀察各業別表現,銀行業前十一個月稅前獲利為3,510.4億元,較前年同期仍衰退8.9%,相較於上半年年減11.9%,因降息衝擊利差,造成利息收入減少,減幅明顯已有縮小的趨勢。

金管會前主委顧立雄與行政院前副院長施俊吉於2018年向行政院報告「金融發展行動方案」,計畫以銀行、證券、保險業100兆(臺灣的銀行體系有40兆元存款,上市櫃公司股票市值37兆元,保險業有23兆元資金,加起來剛好100 兆元)的資金,協助臺灣經濟成長,目的是將臺灣打造為前瞻、具競爭性金融市場,其中在銀行業擴大金機構規模,打造國際化理財平臺,可見臺灣金融業的實力雄厚。

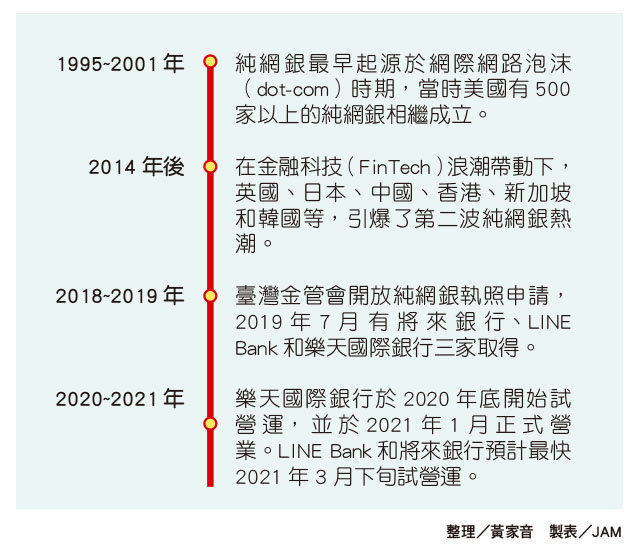

這項「金融發展行動方案」設定了幾項目標,其中銀行業部分是要擴大金融機構規模,打造國際化理財平臺;在金融科技創新方面,主要推動設置金融科技實體園區。自2018年來,在金管會指導下,「台灣金融服務業聯合總會」與「台灣金融研訓院」每年都舉辦「台北金融科技展」與「台北金融科技論壇」,均引起熱烈迴響,可說是臺灣規模最大的金融科技盛會。同時,還要透過兩家純網路銀行的開放,以及透過科技新創,激勵金融產業效能提升,讓金融業更具競爭力。當時任金管會主委顧立雄曾表示,開放純網銀以「鯰魚效應」比喻,純網銀的開放可以刺激沙丁魚──傳統銀行在數位金融的創新。

鯰魚效應

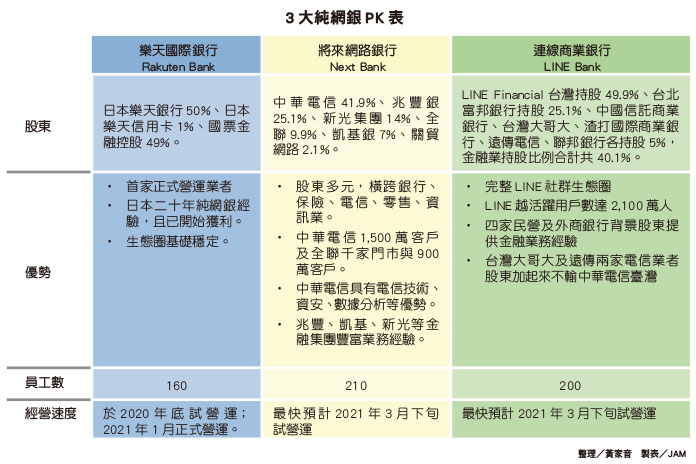

金管會2018年11月開放純網銀執照申請後,共有將來銀行、LINE Bank、樂天國際商業銀行三家業者投入角逐,次年金管會宣布,三家候選的純網銀均獲得執照。金管會表示,目前國人使用網銀比例不到四成,期待純網銀發揮鯰魚效應,刺激臺灣金融科技創新,同時打破傳統金融體制框架,讓小型企業、年輕人更容易取得金融服務。金管會表示,此項決議主要是基於三家申請人所提營運模式不同,三家純網銀均有助提升客戶使用金融服務創新,因此決議均獲得設立許可,且資本額皆為100億元。

樂天國際銀行於2021年1月19日正式對外營運,為臺灣開啟了純網銀數位金融的全新紀元!樂天國際銀行獲得臺灣近三十年來第一張新發的銀行執照,也是目前三家純網銀中,唯一正式對外營運,且股東具有純網銀實戰經驗的一家銀行。首次跨足海外市場的日本樂天銀行,將累積近二十年的無店鋪銀行(純網銀)經驗傳承給臺灣。這些純網銀預料將會發揮鯰魚效應,帶給傳統銀行相當大的衝擊,刺激國內金融科技的加速創新。

迎戰純網銀來襲,傳統銀行大搶數位帳戶客戶,紛紛祭出誘人高利存款,根據銀行局2019年第四季統計數據顯示,一般數位存款帳戶數竟已高達646.3萬戶,比2018年第四季的表現多出近兩倍之多!

對此,銀行局局長莊琇媛曾解釋,數位帳戶大增,主要是純網銀即將上路,傳統銀行因應競爭,努力推廣存款帳戶,同時臺灣民眾也逐漸接受電子支付,數位帳戶數才會快速成長,至於第三類帳戶增加最多,是因為之前不是每一家銀行都有加入財金公司「跨行金融帳戶資訊核驗」機制,隨著數位帳戶開戶數愈來愈多,更多帳戶加入驗證機制增加所致。

數位轉型

隨著網路的普及,從二十一世紀開始,陸續有銀行業者開發網路服務──網路銀行(又稱『線上銀行』、『電子銀行』,簡稱『網銀』),不用到實體銀行排隊、刷存摺,就能在線上查看帳戶狀況、轉帳等簡單的服務;智慧型手機普及後,多數銀行也都有App,可以在手機上操作部分金融服務。然而,傳統銀行則擁有實體分行、分行員工,缺點是有營業時間限制,部分服務無法隨時辦理,且尖峰時段有可能需要排隊。傳統銀行的網銀,是實體分行的延伸,精確來說只是銀行眾多服務的一環,能降低銀行服務成本、提升營業效率,本質上仍是傳統銀行。

網銀帳戶資料查詢還可以透過一些軟體匯入,為電子帳單付費、轉帳、股票買賣、貸款申請、帳戶整合的功能。因為網路銀行不但可以讓傳統銀行省下不少人力成本,因此有些銀行對於使用網路銀行的客戶提供更高的存款年息率,或是減免手續費,使得網路銀行有成長的趨勢。

隨著民眾對網路服務的依賴加深,臺灣數位帳戶開立戶數截至2020年第四季為止,一般銀行的數位帳戶總數高達646萬餘戶,純網銀為55戶,總共有34家傳統銀行與一家純網銀設有數位帳戶。這些傳統銀行將其數位帳戶命名於某某數位銀行/帳戶,例如王道商業銀行O-Bank(個人數位銀行)、台新國際商業銀行Richart數位銀行(年輕人的數位銀行)和永豐大戶DAWHO(新世代VIP數位帳戶)……等,與一般傳統銀行帳戶最大差別,在於沒有實體存摺,所有服務全年無休、線上客服隨時待命解決問題。此外,數位銀行可以直接在線上做定存、買基金、貸款等理財服務,能執行的業務內容跟傳統銀行沒有不同,缺點是部分網路交易金額會有上限。

這些數位帳戶目標客戶其實大多鎖定在年輕的小資族,提供高利的活存利率(1.1%至2%),且限額十萬至數百萬不等,更提供五至百次的免費跨行提款和轉帳手續費來吸引顧客。儘管數位銀行提供這麼多優惠,也是從自家銀行發展出來的,但有金融專家仍然認為傳統銀行佔據更大的優勢,因為除了有實體分行,還擁有大量客戶可以做交叉銷售,臺灣證券開戶總數1,930萬戶,平均一個臺灣人有4.1張信用卡,數位帳戶超過一半都是從老客戶轉換過來。因此,也有人這麼評論:「銀行競爭激烈,但遊戲規則沒有更改,純網銀絕無勝算。」

明日之星

純網銀是網路銀行概念中的一個分支,意指沒有分支機構,也沒有任何營業據點,與傳統銀行完全分離,只透過電腦、行動裝置……等途徑提供銀行服務。由於幾乎所有業務都經由網路進行,一些仍需要人工作業處理的事務,諸如現金收付、客訴糾紛處置、貸款監督調查等,則通常委由代理機構處理。

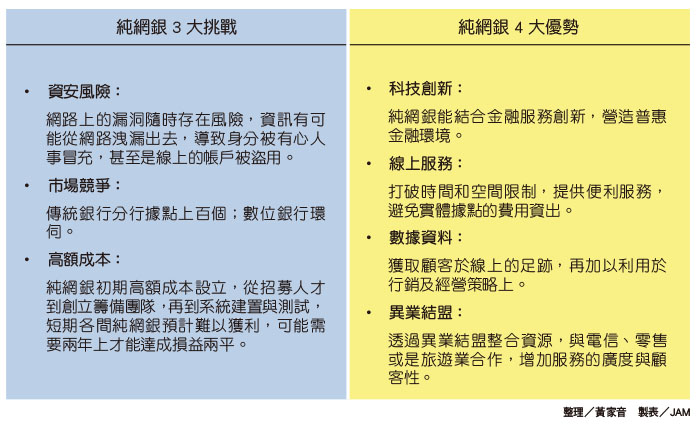

國際上許多純網路銀行是由母公司基於營運綜效考量而轉投資設立,純網路銀行創建一個服務平臺可供全國甚至跨國的客戶進行業務交易活動;傳統銀行若欲服務同樣地理範圍的客戶,需投入大量的人力、物力資源以興建並營運眾多分支機構。當服務愈大的地理空間,純網路銀行此一成本優勢愈發明顯。

純網銀低廉的成本有助於降低平均每筆交易金額,解決傳統銀行因業務成本和資訊成本過高而無法提供微型金融服務的問題。全球至今已有3,000家機構在為8,000萬名客戶提供這項金融服務。

由於,純網路銀行等金融創新的驅動力量通常是來自於科技業界的技術創新,非來自於金融業內部。純網路銀行的業務均存放於系統中,內部員工擁有最大的系統訪問權限,員工監守自盜的道德問題不容忽視;管理階層與職員的技術能力若不足夠,也容易產生操作失誤問題。另外如網路病毒、駭客、網路釣魚等外來的不法威脅日增,加以網路的匿名性,使得網路犯罪難被追查。人為因素與系統缺陷均可能使得銀行的資訊安全受到威脅,網路安全、交易安全、資料安全、傳輸安全等各方面都可能無法得到 充分保障。純網路銀行的資訊安全問題絕對攸關銀行的生存,例如一旦用於信用評估的大數據被修改,就可能進一步觸發放貸銀行的信用風險大增的危機。因此,純網銀的監理也是急需解決的一環!

國外借鏡

根據美國專業的銀行顧問公司Cornerston Advisors於2020年7月的一份調查報告中發現,美國1,420萬名消費者中有6%的成年人,已考慮使用數位銀行作為第一優先使用的銀行,美國數位銀行戶數的成長率從去年1月起已躍升67%。《福布斯商業雜誌》(Forbes)報導,美國消費者第一優先選擇的純網銀Chime(有436萬餘戶)躍升為美國前十大銀行,已能與傳統銀行一爭高下!但,2017年推出的「新創行動銀行」(Varo Money),目前擁有近百萬用戶,專為年輕消費者提供銀行服務,標榜不需實體櫃檯的網路虛擬銀行,卻於去年7月獲得美國貨幣審計長辦公室授予的全國性銀行特許,以及來自FDIC和聯準會的監管同意,正式要設立Varo Bank, N.A.,要走回頭路往實體銀行方向發展。

美國銀行業者聲稱,新冠肺炎危機促使他們加快數位轉型,疫情迫使消費者必須依靠數位通路,才能與他們現有的銀行交易和互動。這應該就是美國消費者現在優先考慮使用數位銀行的原因!然而,純網銀為主要銀行的客戶比其他類型金融機構的客戶年輕,超過一半以上的消費者年齡是在四十歲以下,這樣的客戶年齡結構看起來好像是優勢,但對純網銀來說仍存在平均帳戶餘額較低與失業率較高的兩個問題!

由於,純網銀的主要客群為個人與中小企業,較缺乏金融知識、信用意識、和風險承擔能力,個體非理性和集體非理性出現的可能性較高;且中小企業本身的管理制度、內控機制相較於大企業也較不健全。純網銀提供的快速服務和低廉成本優勢,恰恰對應到個人和小型微型企業金額小、頻率高、短期的融資需求,相當適合提供「微型金融」(microfinance)──根據世界銀行定義,微型金融是指對低收入家庭提供貸款、儲蓄、保險及貨幣支付等一系列的金融服務,其核心為微型信貸,就是對沒有收入來源的借款者提供無抵押貸款。

再看看東方的日本,與美國截然不同的是,最大電子商務平台業者「樂天集團」於2009年取得網路銀行e-Bank股權,並於次年改名為「樂天銀行」,同時發行「樂天ebank卡」(具有信用卡及現金卡功能),成為樂天股份有限公司的100%全資子公司,存款帳戶至今已突破1,000萬戶,日本樂天銀行連續多年獲選為最佳數位銀行!「台灣樂天市場股份有限公司」係由日本最大規模的電子商務平台──樂天株式會社於海外成立的第一家子公司,該集團成立的「樂天國際銀行」結合樂天集團各項生活服務,提供一個帳戶、多種優惠的全方位服務。

反觀臺灣

根據「國家發展委員會」調查,臺灣五十歲以下世代絕大多數資化程度高,上網率超過九成六,五十至五十九歲民眾有83.3%曾上網,即便六十歲以上民眾也有39.4%曾上網。其中,五十至五十九歲民眾上網率由2016年的74.1%增為2017年的83.3%,成長速度最快。

國家發展委員會陳美伶主委曾表示,後疫情時代零接觸商機已是重要趨勢,行動支付只是其中一環。在政策引導下,雖然沒有太多預算,但民間業者熱烈響應,如四大超商、全聯等業者皆已導入行動支付,應用場域涵蓋民生消費、水電稅費、大眾運輸、觀光旅遊、校園生活等,普及率去年已高達62%,成果豐碩。

除了行動支付為臺灣重要的金融科技發展的其中一環外,純網銀也是勢在必行的政策之一。金管會在2019年7月,發出三張純網銀執照,由LINE Bank(連線商業銀行股份有限公司)籌備處、將來商業銀行股份有限公司(簡稱『將來銀行』)與樂天國際銀行拿下。樂天國際銀行成為首家正式對外營運的業者,臺灣正式進入純網銀時代。VISA調查,有62%的臺灣民眾會願意嘗試在任何一家純網銀業者開戶,一定會開戶者佔調查的32.26%,可能會開戶者佔67.74%。

受到新冠肺炎疫情衝擊影響,更大幅加速數位金融的推進,更改變了消費習慣,臺灣也不例外,電子交易劇增,連帶提升數位帳戶的開通,2020年第四季的一般銀行的數位帳戶總數高達646萬餘戶,純網銀為55戶數,總共有34家傳統銀行與一家純網銀設有數位帳戶。預計今年下半年將來銀行與LINE Bank也會陸續正式對外營運。

資安疑慮

進入網路銀行、數位銀行或純網銀的金融服務相關網頁或APP,均需要經過身分驗證之手續,以現階段而言,多數身分驗證係透過輸入帳號密碼之方式辦理,然以帳號密碼作為身分驗證方式衍生許多問題,例如安全性不足、遭盜用、遺忘、帳密外洩等,進而造成客戶資產之損失。針對於後疫情時代所造成的經濟發展不確定性,其實金融業者與金融科技業者在許多方面都面臨營運壓力,但可能也創造出新的機會,同樣對於監理機關也產生新的監理挑戰。

為能解決上述問題,業者希冀能將生物識別與行動裝置結合,發展出同時具備身分識別與電子文件簽署等功能的機制,針對後疫情時代所帶來免臨櫃辦理事務的強大需求,進行提前部署。然而如何以非面對面方式確認使用者係客戶本人及由本人授權交易,並兼顧個人資料的保護,且各種驗證方式得以互通,是金融市場參與者共同關心的議題。

金管會為解決金融業的網路資安問題,2019年已組成「推動數位監理申報機制」專案小組,由共創平臺洽請周邊單位協助,採行數位監理申報機制,並與目前單一申報機制平行併軌執行,以階段性方式推動純網銀(短期)、票券業(中期)、銀行業(長期)之數位監理申報。目前國內金融機構數位存款帳戶已可透過自然人憑證、信用卡、存款帳戶等非簽名之方式進行身分識別。

金融機構共同籌組金融行動身分識別聯盟F-FIDO,金管會將於2021年8月推動導入國際FIDO標準,初期針對中低風險之金融服務,提供通用之行動身分識別(identification)與簽署(authorization)功能,由金融機構向金管會申請業務試辦方式,驗證低風險業務採用FIDO作為身分驗證方式之可行性。以期能解決大眾對銀行的網路資安疑慮。