【朱成志專欄】由營收尋找的新亮點

朱志成/萬寶週刊社長

其實從今年8月創造了歷年來最好的出口成績290億美元,就可以發現其中最主要有三大原因,包括Apple及非蘋陣營的手機都在拉貨,來自中國大陸的轉單效應陸續發酵,以及台商生產線回歸。這三項,讓相關的電子產品正好迎接上旺季,所以8月營收電子創新高達到54家,非電子創新高也17家,以這樣的綜合成績來看,整體上市櫃公司績效非常良好。

9月考驗iPhone 11銷量

部分公司8月營收若主要來自iPhone的話,要特別注意,iPhone 11在9月發表過後,如果延續銷量沒有辦法很好,很可能業績最高峰就在8、9月份,因此有些營收創新高的公司,不但不漲反而下跌,這就是重要的警訊,我想來自iPhone的手機鏡頭大立光、玉晶光都在Part1做過說明,尤其美國新一波的增加關稅是在9/1,因此很可能9月營收會有影響,去年9月份的出口金額高到296.2億美元、10月295.5億美元,由於都是高基期,今年要突破恐怕不容易,但是個股還是有差異,如果是來自中國轉單為主,我相信可能會更好,因此9、10月總體可能成長力道不足,但是個股會有異軍突起的明星。

電子股營收創新高還是比較多,IC設計高達12檔,仍然是最旺,包括800元級的IC設計股王信驊(5274),上期寫到的義隆電(2458)、神盾(6462)這些指紋辨識IC業績不錯,再加上原相(3227),參考王榮旭本期分析;焦點股立積(4968)又創新高,全球最大WLAN設備廠TP-LINK的WIFI前端模組(FEM)已把美國廠商換成立積,華為也跟進,立積有中國「去美化」及美系亞馬遜智慧門鈴加入鏡頭的訂單,也是兩面逢源的「中性地位」,一路看好。

語音辨識IC非常紅的鈺太(6679),今年EPS4元,主要出貨還是以NB使用為主,明年因為TWS將會量更大,加上奧運題材,電視也會做到語音辨識,所以明年鈺太成長可期,EPS上看6∼7元。

近期特別寫過的致新(8081)也創新高,以及營收連三個月創歷史新高的矽創(8016),股價近期也節節向上推升,即將挑戰歷史天價170元,而矽創子公司昇佳電子(6732)由210元6月上興櫃,更是一直大漲,突破500元大關,一直創了在興櫃的天價,9/10飆到522元。

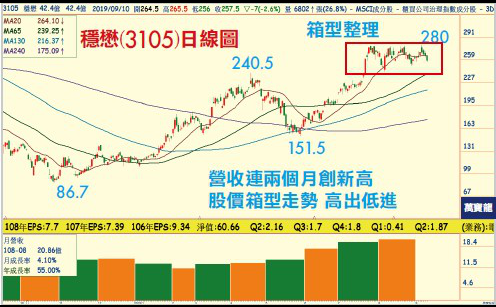

PA功率放大器的穩懋(3105)表現也非常傑出,營收連續兩個月創新高突破20億,8月營收再創歷史新高到20.9億,月增4.1%、年增55%,穩懋雖然營收非常好,但是這一波持續進行一個半月的平台整理,一度小突破前高到280元,但是四連黑拉回,仍以區間整理為主,操作策略高出低進。

突然營收衝高的低基期股有驚喜

穩懋接Apple訂單,但是這一波表現最飆悍的PA股是營收未創新高的宏捷科(8086),8月營收2.32億,月增18.3%、年增76.6%大幅成長,因此本波已經突破前高,創下2016年4月以來的歷史新高價,並且打出了一個非常漂亮長達三年的大W底,近日衝到83.2元,最主要的營收成長來自於中國紅色供應鏈,「去美化」之後對接到轉單股的加持效果,宏捷科股價低,靠營收創3年新高,8月2.23億,月增18.3%,年增76.6%,有「意外亮點」的味道,漲幅就超過營收創歷史新高的穩懋。

散熱的泰碩(3338)營收創新高,股價有潛力。但在這附表中,如果一直在創新高當然非常好,比方說智邦(2345)持續創天價漲到170元,8月營收月增近三成、年增37%,這是大幅跳升的成長,我認為今年EPS跳高到8元不成問題,本益比也不會不合理,可以續漲。

不屬於創新高陣營的冷門股突然大成長,特別值得關切。比如說自從華新科(2492)焦佑衡去年攔刀奪下原本國巨(2327)想要入主的佳邦(6284),經過一段時間的整理,佳邦今年Q1每股虧0.11元,把所有不好的帳都已經打掉了,Q2已經翻正回到小賺0.29元,8月營收首度突破4億創歷史新高,月增10.8%、年增6.6%,也超過以往的旺季效果,而股價現階段還處在低檔,公司淨值都高到31.48元,股價相對便宜,跌到淨值以下,值得介入撿便宜。

電動車電池正極材料的康普(4739),8月營收首度突破6億大關,月增11.5%、年增10.4%,也是非常驚人,由於康普這兩年EPS往下降,毛利也下跌,股價經過回檔整理,今年Q1毛利率降到谷底的5.81%,Q2已經回升到7.73%,隨著營收同樣也從6月的4.65億,到7月5.48億,到8月6.11億元,大幅跳高,股價也在低檔,8/6最低點67.8元,最近突破半年線81元附近,現在漲到83.8元,逐步加溫中,可視為轉機股。

半導體及封測股注意冷門

京元電(2449)也是因為華為下單效應,營收一直表現良好,超豐(2441)除息後也一直漲,應可以順利填息;市場不注意的華泰(2329)2014年被Kingston入主後,結束前二年的虧損,去年11月大減資後,股本由80.6億減到55.23億,呆帳打光光,今年前二季由虧轉盈,eps為0.12元及0.41元,全年估1.1元,今年Q2毛利率跳升到12.42%,是轉機大黑馬,近日漲到2000年以來的新高19.45元,以過去Kingson創造「力成奇蹟」,力成(6239)由2003年14.5元一路漲到2007年天價170元,近幾年還原權息又創天價,華泰可以密切注意,是進可攻,退可守的低價好股。

在MOSFET方面除了杰力(5299)營收創新高,另外做MOSFET封測的捷敏-KY(6525)營收也創新高。半導體相關的股票,除了IC設計之外,還包括之前大漲的精測(6510),以及再生晶圓的昇陽半導體(8028),可以看得出來昇陽的營收年增35.2%幅度很大,8月創天價89.1元,可能還會突破。

無線藍芽耳機旺季帶動9月行情

TWS被Apple帶動起來,中國手機也跟進,又找台商供應鏈協助!TWS目前占瑞昱(2379)營收才一點點,低於5%,雖然新進競爭者多,對市場價格造成壓力,但瑞昱的出貨單價仍優於市場均價,之前的TWS拉貨動能暫歇,預期9月將啟動年底假期促銷的備貨需求,且瑞昱第二代的產品也將開始出貨,並可望打入品牌商較高階的機種,而全球TWS的出貨量仍在快速成長,預期TWS對瑞昱的貢獻仍將持續成長,不可小看。

中國加速5G基礎建設,全球對WiFi設備的需求強,瑞昱累計7、8月營收為101.4億,達成率約63%雖略低於預期,8月營收51.89億為歷史次高,預期9月起新標案及新款TWS晶片將開始出貨,Q3營收仍可望再創單季新高,今年IoT新應用帶動11n的需求,且標案市場的市占提升也有助11ac出貨,整體WiFi業務具成長動能,加上藍芽晶片受惠於藍芽5.0帶來的新應用,2019年營運挑戰新高,維持2019年EPS估13元,明年上看15元,7月創2009年9月以來的十年新高價245元,仍有潛力再突破,但目前都在壓縮打底之中。

更多匯流新聞網報導:

圖片來源:朱成志提供、Unsplash

【匯流筆陣】

CNEWS歡迎各界投書,來稿請寄至[email protected],並請附上真實姓名、聯絡方式與職業身份簡介。

CNEWS匯流新聞網:https://cnews.com.tw

【文章轉載請註明出處】

相關新聞

屏東新玩法 「2026鹽琉趴」盛大登場 串聯鹽琉線打造海線新亮點

打造農村再生新亮點 新北淡水忠寮市民農園再優化

文藻五專完免錄取率僅2成 AI副修成新亮點

高雄夏祭新鮮市打造夏日農產新亮點 米其林推薦主廚翻玩高市農特產

不只風景!紐西蘭北島文化體驗爆紅,毛利文化、哈比村成旅遊新亮點

百年咖啡樹飄香花東縱谷 花蓮舞鶴公主咖啡打造瑞穗慢旅新亮點

探訪白沙聖域!苗栗海線深度遊掀熱潮 「藺草、海廢DIY」成踩線新亮點

文藻五專完全免試錄取率僅2成 AI副修成新亮點

文藻五專完免錄取率僅2成 AI副修成新亮點

【專欄】供應鏈窒息戰:美中競逐的新致命賽局

福德國小推動社區閱讀中心 打造家校共學雙語新亮點

七星潭新亮點!四八高地「白色鋼構橋」拚10月底完工