【朱成志專欄】AirPods帶動下半年TWS大紅

朱志成/萬寶週刊社長

蘋果AirPods帶動的無線藍芽耳機(TWS)熱潮旺,蘋果最新財報來自iPhone收入的比重明顯下滑,但穿戴式產品AirPods、Apple Watch等貢獻收入達到20億美元,成長幅度超過50%,這是下半年的熱門主攻之一。

TWS是下半年熱門商品

2016年無線耳機出貨量僅918萬台,市場規模不足20億元,2018年無線耳機出貨量市場規模將達54億美金,2020年規模將達到110億美金,2018∼2020年全球TWS耳機將實現高速增長,出貨量分別達到6500萬台、1億台和1.5億台,年複合增速達51.9%,隨著無線耳機音質以及功能性持續改善,未來無線耳機的滲透率將持續快速提升。

TWS主要產品結構MCU、傳感器、電池管理系統、鋰電池、揚聲器、麥克風及藍芽晶片。熱潮逐漸從AirPods擴大到非蘋陣營,從去年的5000多萬套,今年倍增至9200萬套,2020年更上看1.3∼1.4億套。AirPods今年出貨從3000萬套增加到5000多萬套後,年底第三代AirPods問市,刺激明年出貨增加到7000萬套以上。三星Galaxy Buds、華為FreeBuds 2 Pro,主打130至170美元的售價,專業耳機廠Bose、Beats等訴求250美元以上的高端需求。內建語音助理及主動降噪、防水等強化功能,將為下世代TWS主流。

Airpods供應鏈最有想像空間

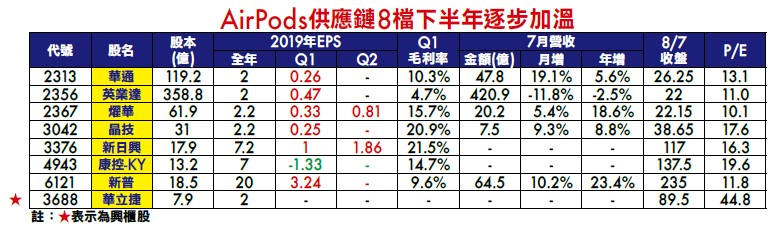

AirPods供應鏈包括:電池廠新普(6121)、組裝供貨的英業達(2356)、軸承廠新日興(3376)、軟板廠燿華、供應金屬組件的康控-KY,非蘋陣營則有IC設計大廠瑞昱、致伸、中探針、興能高等,都是未來一至二年動能可望無虞的焦點股。

上期分析美律及康控-KY的對比,這2檔都跌成ABC波,此時反而有見底味道了。EPS今年由10.47元成長到13.3元的美律(2439),197.5元下跌最低到140.5元,P/E已低,逐漸跌不下去了!而康控-KY(4943) 由7/2的190元也下跌破了年線,跌到127.5元,由原本比美律高的價格摔下來,以今年EPS估7元,雖今明年看好,但估125以下右介入風險較低。

今年股東會董事長表示康控-KY成為蘋果的Tier1廠商,不但是今明兩年iPhone的聲學元件供應商,今年開始供應第二代Airpods的高精密零組件,與蘋果簽訂3年期協議,表示明年第三代Airpods公司也是供應商,跨入防水領域。

第二代Airpods採用多層的軟硬結合板設計,且因應效能需求,層數由原前一代的8L提升至9L,其中主要層數增加來自軟板,由原2L提升至3L,且合計軟硬板壓合製程由二次變三次,生產工序變長,另線寬線距也因應效能提升需求進一步微縮至30um,因此相對前一代生產難度明顯變高,根據AirPods第一代主要供應商為燿華(2367)及華通(2313)二家,其中又以燿華取得份額相對較高,營收佔比35∼40%。燿華今年H1 EPS 1.14元,全年估2.2元,近日壓回21元以下,可以找買點。

新普(6121)過去就為蘋果全系列產品的電池供應商,包括iPhone、iPad、Mackbook,理所當然是Airpods的主要供應商,出貨充電盒鋰電池,由於傳統3C行業近年成長陷入瓶頸,新普近年積極轉型,開發資料中心備援電池、工業型產品、醫療相關產品及二輪電動車市場,在新事業中,尤以二輪電動車比重最大,目前對新普營運有較顯著貢獻。新普4月創292.5元天價,拉回到220.5元初步止跌,年線有守,以今年Q1 EPS3.24元,全年估20元,P/E 11倍已經合理了,年線附近可以找買點。

新日興(3376)是Airpods充電盒軸承供應商,2018年Q1開始小量出貨,2019年上半年取代了美商安費諾成為最大供應商,受到美中貿易戰影響,NB客戶衰退,今年營運成長主要來自於AirPods,預估今年MIM佔營收比重可望拉升至25%到30%。新日興今年由7月130元拉回,上半年EPS 2.8元因為EPS估7.2元,跌到113元小破季線就止跌,下檔已有限了。

非蘋TWS的供應鏈也看好

非蘋陣營最來也稍來好消息,瑞昱(2379)Q2 EPS3.6.元創下新高,7月營收49.52億,月減0.97%、年增28.3%,主要因上半年英特爾處理器缺貨情況,在下半年獲得抒解,PC周邊廠商開始對晶片拉貨,加上東奧即將到來,TV客戶開始進入拉貨旺季,且推出新機款朝向高畫質解析,對瑞昱TV單晶片採購數量增加。除了PC及TV晶片進入拉貨旺季之外,網通標案及新一代無線藍芽晶片也可望在季底進入拉貨高峰。中國新一波網通標案下半年正式啟動,由於面臨美國科技打壓,中國在網通標案有加快釋出跡象,且供應鏈去美化政策有利於瑞昱產品替代。而先前無線藍芽耳機晶片傳出庫存調整,產品進入轉換期,第二代無線藍芽晶片逐漸取代第一代,預估在第三季底可望重啟拉貨動能,對下半年展望樂觀,由7月245元天價拉回半年線196元,今年EPS估13元,200元以下可以找買點。

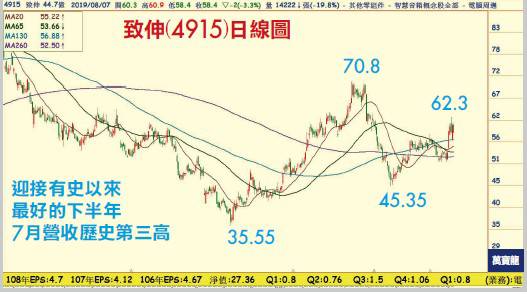

致伸(4915)Q1 EPS0.8元,Q2 EPS 0.93元,季增16%,年增22%,2019年將以聲學產品營收成長20%∼30%表現較佳,其中又以耳機新產品營收成長性最佳。旗下子公司迪芬尼聲學新品已陸續量產出貨,加上耳機今年還有2個開發案,明年約5個新案成為營運主要動能。此外,手機3D Sensing鏡頭模組新案,已進入量產,公司看好今年是有史以來將是最好的下半年,Q4更優於Q3。致伸也正規畫將持股71.43%的子公司惠州迪芬尼聲學科技,申請在中國深圳交易所中小企業板上市,預計2020年送件。致伸全年EPS估4.7元,4月創今年高點70.8元後壓回,整理已久,5月下旬見底45.35元,7月營收73.65億,為歷史第三高,有潛力再往上攻。

中探針(6217)過要產品就是「探針」,而探針可作為充電、測試等用途,切入真藍芽耳機、電子煙兩大明星產品都屬於充電的部分,推升今年以來的營運持續向上,7月份營收衝上2.23億元,月增25.5%、年增42.9%,創歷史新高。去年股價跌破十年線,今年已重新站上來,去年EPS0.95元,今年至少1.4元,有潛力再攻。

興能高為鋰高分子電池廠,是國內少數專注在客製化且尺寸為中、小型電池的利基型市場廠商,由於興能高掌握鋰高分子電池芯正負極材料與配方、電解液配方與添加劑、電池結構設計、快速充電等關鍵技術,成為公司爭取客戶訂單的利基,隨著藍芽耳機及穿戴裝置需求快速成長,帶動業績自Q2成長。

在藍芽耳機客戶訂單強勁下,相關產品佔興能高營收比重約60%,帶動興能高第2季合併營收回升至5.6億元,季增28.44%,累計上半年合併營收為9.97億元,年成長35.75%。中美貿易戰再起,部分客戶呈現觀望狀態,興能高謹慎看待市場變化,不過無線藍芽耳機及穿戴裝置市場需求強勁,興能高7月合併營收有機會優於6月,Q3營運不看淡,公司也將依客戶需求逐步開出新產能,今年初新掛牌曾大炒一波,由IPO價一路被投信大買4766張,拉到2月天價75元,但後來賣了不少,剩下1000張左右,近日已有築底完尾聲的味道。

更多匯流新聞網報導:

圖片來源:朱成志提供、Unsplash

【匯流筆陣】

CNEWS歡迎各界投書,來稿請寄至[email protected],並請附上真實姓名、聯絡方式與職業身份簡介。

CNEWS匯流新聞網:https://cnews.com.tw

【文章轉載請註明出處】

相關新聞

2026 衛武營下半年購票指南:歌劇《遊唱詩人》、親子芭蕾、Open House下半年必看節目一次看

前5月六都房市交易年減3.5% 央行信用管制動向牽動下半年買氣

聯電富爸爸加持!台半「輕晶圓」效益下半年爆發 攜手 Tier 1 挑戰強茂

Take-Two確認《俠盜獵車手VI》下半年上市 29款新遊戲計畫引延遲揣測

亞太牛市下半場!日股波段漲幅落後台韓 2026下半年將掀補漲效應

十二星座今年下半年要注意的事情

台塑股東會!董座郭文筆:下半年營運不看淡 今年可轉虧為盈

Steakholder Foods 下半年美國上市 Perfecta 高擬真植物肉

合庫金評估下半年房市量縮價盤整 法說會曝股債這樣布局

B2B生技代工迎下半年旺季 勤億高階生技原料助攻品牌高效研發

輝達機器人股 慧友(5484)轉型收成!首季獲利爆發+下半年訂單放量 股價強勢挑戰三位數

房市買氣回來了?房屋業5月交易量月增8.5% 下半年就看信用管制怎麼走

南投幸福GO第十站信義鄉即日起試營運 拚下半年全縣啟航