理財周刊/投信大買下半年作帳股

中期外部變數增加 短線關鍵取決籌碼

土耳其風暴法人還沒反應,融資多殺多便蜂擁而出,短線融資大減個股,反彈行情可期,而投信近期連續大買的鎖碼股更值得追蹤。

美國總統川普今年以來猶如恐怖分子般,在全球各處挑起衝突,四處點火,甚至引發金融市場大幅動盪,除了點燃全球關稅戰火,讓全球經濟出現陰霾以外,也引爆了新興市場匯市的未爆彈。原本體質就不太好的土耳其,日前因川普啟動新的關稅制裁,成為壓垮里拉幣值的最後一根稻草。

土耳其蝴蝶效應未結束 重點在強勢美元

土耳其由於長期存在經常帳逆差問題,長年經常帳逆差,使得土國向外舉債的需求偏高,截至去年底外債餘額占GDP比率高達五三.四%。近期隨著土耳其里拉的重貶,不只牽動新興市場貨幣相繼跟跌,其中南非幣、俄羅斯盧布、印度盧比紛創近年新低,曝險部位高的歐洲主要銀行重挫,而原本與其沒有太多直接關係的亞洲股市,竟然也以同步重挫來回應。

這顯示了兩個重要訊息,一是全球金融市場的聯結性已藉由長時間的全球化而加深了,未來蝴蝶效應的傳導效率將提高,經濟全球化的時代,任何經濟體未來不容易獨善其身。

其二是全球股市基期已高,任何風吹草動都能影響市場信心。事實上土耳其里拉貶值也不是一天兩天的事情,二○○八年的時候,一美元能兌換一.二里拉,但是日前一度貶至七.二三六兌一美元,再度創歷史新低,十年時間貶值貶掉八三%。若只統計今年,由年初的三.八貶到七.○,也貶值了四五%左右,這樣的貶法,單是外債的償還問題與通膨就可讓當局疲於奔命了,川普不過是多吹了一口氣而已。

現在應該關心的是,為什麼類似阿根廷與土耳其的潛藏問題存在已久,但是在今年引爆?重點就在緊縮的強勢美元。

美元升息與FED加速縮表 下半年的全球金融炸彈

眾所周知,美國FED進入升息週期已一段時間了,從二○一五年底貨幣政策開始正常化以來至今年六月,已經過七次升息。這段時間,全球各國除了個別經濟體自身通膨因素而升息以外,大部分國家沒有跟進,導致了美元與非美元貨幣的利差向美元傾斜,美元的磁吸力量持續讓全球游資流向美元資產(台灣壽險公司也熱中購買美債),因此形成強勢美元。

現階段再加上美國FED升息的預期心理疊加上去,全球非美元貨幣自然易貶難升,尤其是外債偏高的新興市場國家。

新興市場國家貨幣貶值預期心理,又加速資金外逃,償債壓力於是拉升,容易陷入惡性循環。這時只有兩種選擇,一是犧牲經濟成長而大幅升息,但副作用是容易造成嚴重衰退,企業更難償債。二是放任貨幣重貶,但副作用是容易引發惡性通膨,不但經濟依然可能衰退,且容易釀成金融危機。

若問美國再升息的機率有多大,根據美國聯邦利率期貨的交易概況顯示,美國九月下旬升息機率九成以上,十二月再次升息的機率也高達六成。其背後的主要因素,是美國通膨率升溫。

美國新公布的七月消費者物價指數月增○.二%,高於六月的○.一%;年增幅二.九%,遠超過FED的二%。扣除能源與蔬果,核心CPI月增0.二%,年增率為二.四%,已創二○○八年九月以來的最大漲幅;七月核心PPI年增率二.八%也偏高,企業成本將拉升。升息只是使用資金的成本墊高,是屬於價格的部分。

另外,屬於貨幣總量的緊縮更是威脅,根據FED縮表的既定排程,七月起縮債金額已自第二季的每月三百億美元調高至每月四百億美元,第四季可能提高至五百億,加速縮表的過程,代表金融市場的流動性下降,這也是未來不利股市的因素。

股價波動短線因素 籌碼面超過基本面

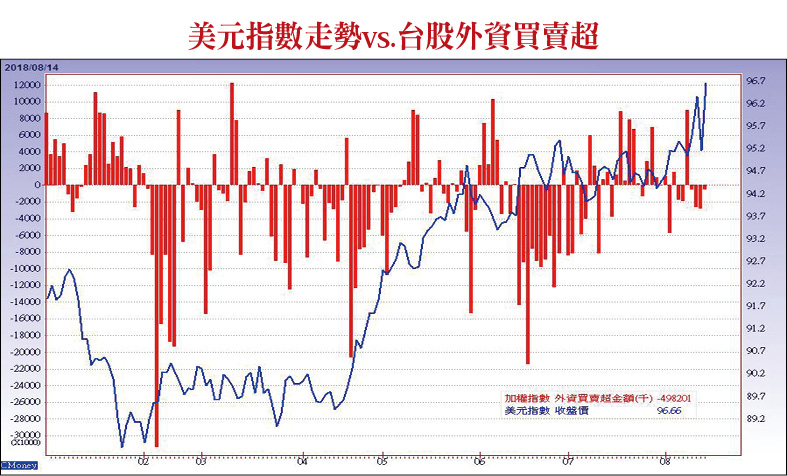

如前所述,影響台灣股市的外部中期變數增加,市場交易氛圍偏向保守,投資人可將八月十三日加權指數的長黑K視為壓力測試,測試當美元指數衝破九六大關,創十三個月新高之後,外資資金的可能流向。結果顯示國內投資人的信心遠比外資容易動搖。

由於加權指數重挫二三四點當天,外資僅賣超二八.六億,國內投信賣超○.六億,自營商賣超十六.四億,避險賣超二二.七億,融資餘額單日減肥四七.二三億元,創下今年來單日融資減肥第二大,顯然交易結構是一般的投資人出現多殺多及融資斷頭籌碼出籠。

接下來,當日晚間美股主要指數仍以下跌作收,但十四日台股反彈七五點,外資賣超四.三億,投信賣超四.一億,自營商賣超七億,法人並未買超,顯然現階段股價漲跌與籌碼的安定度相關性較大。

這可以分成幾種狀況,若三大法人同步買超,代表法人認同度增加,在籌碼條件上是加分的,如果法人不同步,就觀察合計買賣超,如果正數越大,代表籌碼大幅流向法人,若法人出現連續性買超,這更勝於同等數量的一次性買超。

例如八月一~十四日投信連續性的增持台泥(1101),這段時間股價明顯上揚,脫離加權指數下跌的束縛,雖說與基本面有一定程度的關聯,但營收與財報表現良好的族群眾多,股價表現差異卻大,表示短線股價波動取決於籌碼優勢。

融資籌碼沉澱速度 攸關人氣族群反彈力道

另外一個有關短線強弱度的觀察指標為融資餘額之變化,市場的三大人氣族群,被動元件、MOSFET、矽晶圓的股價反彈強度,除了與跌幅乖離有關以外,與融資餘額減少的速度也高度相關。

由於被動元件、矽晶圓族群波段跌幅頗深,整體融資維持率偏低,部分成本高的投資人面臨融資維持率逼近一三○的追繳保證金壓力,如果融資餘額下降速度夠快,代表籌碼趨向安定,接下來的反彈力道可望相對較強。反之,融資餘額下降緩慢,甚至反向增加,則股價可能呈現反覆測底的橫向擴底走勢,反彈力道薄弱。

最後關於反彈波續航力的問題,除了觀察法人回補力道以外,可再留意融券餘額變化,如果反彈過程,個股融券餘額連續性增加明顯,則軋空力道可望增加,反彈波的時間容易延長,總之,融資券餘額的變化,將成為極短線股價的重要強弱指標。

【詳細內容請參閱最新一期《理財周刊》第938期www.moneyweekly.com.tw。尊重智慧財產權 如需轉載請註明出處來源。】

※理財周刊938期更多精采文章:

◎封面故事>投信大買下半年作帳股

◎洪寶山發行人語>人工智能科技 引領城市創新

◎理財我最大>咪噠電話亭KTV讓你路邊隨時嗨歌

◎財金觀察>獨立思考 趨吉復保身

◎房地產會客室>一成自備款? 現階段真正影響年輕人購屋的問題在哪裡?

◎趨勢百分百>上半年獲利佳 賺贏去年一整年

◎股昇翔起>內憂外患

◎時間密碼>人氣手遊發威

◎期股捷報>人民幣貶值的外溢效果(下)

◎胡偉良的房地產世界>假如房價下跌 那類房子最不保值?

相關新聞

賴清德稱深澳電廠由國民黨拍板 朱立倫:所言非事實

85度C遭中國打壓 國台辦:不允在陸賺錢,又支持「台獨」

愛肺行動全民響應

理財周刊/一成自備款?現階段真正影響年輕人購屋的問題在哪裡?

理財周刊/人工智能科技 引領城市創新

賴清德拍板 中央108年度總預算歲出首度突破2兆

【區塊鏈】行動支付app Cash支援全美比特幣交易 CEO樂觀看待

下肢嚴重脹痛 髂靜脈阻塞恐面臨截肢

微創腹腔鏡手術 治療肝癌成效佳