自動理財法! 做到這件事你一定會有錢

如果你想有錢,你只要下定決心做大多數人不做的事,就是先付錢給你自己。

大部分人賺到一塊時是先付錢給其他人,他們付給房東、信用卡公司、電話公司、政府等等。他們認為需要預算的原因是幫助他們算出月底、每年或整個職業生涯要付其他人多少錢,然後他們會「剩」些錢付自己,這樣絕對、肯定是財務上的倒退。

不久前我在高速公路開車返家路上,看到告示牌顯示:「你工作的對象正在家等你」,一問始我笑了,然後陷入沈思。

除了我們的雇主要我們相信的事,大部分人每天早上去工作不是為了公司的使命,甚至不是服務客戶,最終是為自己。歸結到此,我們工作的目的是為了自己和我們的家庭,保護我們愛的人,其他都是次要,最優先的是我們自己。

但真是如此嗎?真相是我們受到教養不是將自己放在第一位,而是要舉止合宜、分享和幫助他人。

我相信這些是很讚的價值,但我也相信其他事:俗語說天助自助,我想其中有永恆的真意。所以在我開始展開財務計畫前,讓我們聚焦在這些問題:我們有幫助自己嗎?你在幫助自己嗎?你真的為自己工作嗎?我不是問你是不是自我雇用者,而是你每天早上出門是否真的為自己和你家庭的利益工作。

算一下,填寫下面的空格,了解你實際上為誰工作。

上星期我總共工作 小時。

我每小時賺 元(稅前)。

上星期我存了 元在退休帳戶。

因此上星期我為自己工作了 小時。

最後一句有讓你遲疑嗎?你有問自己:「上星期我為自己工作了幾小時是什麼意思?」事實上很簡單,要算出上星期你為自己工作了幾小時,你要先問自己上週存了多少錢。如果答案是零,那上週你為自己工作了零小時。

然而如果上週你存了錢,那將放在退休帳戶的錢除以每小時收入。例如,如果你的繳稅前收入(也稱為「稅前收入」或「總收入」)每小時平均25元而你上週存了50元,50除以25等於2,表示上週你為自己工作兩小時。得出的答案可告訴你可預期什麼樣的未來。我的經驗是大部分人每週為自己工作不到一小時,那當然是很低的水準。再看看每年賺5萬元的人。

一年賺5萬的人:

- 一週約賺1,000元(假期算兩週)

- 或每小時約25元(每週工作40小時)

如我們看到的,不錯的儲蓄指標是總收入的10%到15%。為了簡化一切,取中間值的12.5%。1,000元的12.5%是125元,表示如果你每週總收入是1,000元,你每週應該存到125元。若每週工作五天,每天為25元。換句話說,你每天應該存到相當於一小時收入的金額。

遺憾的是,大多數人甚至沒辦法存到那麼多錢。根據美國商務部資料,一般美國人的儲蓄率遠低於收入的5%。也就是說大部分人每天為自己工作不到22分鐘。而五個勞工中有一位為自己工作的時間為零─亦即存款為零。

我剛才的說明應該真的讓你思考,甚至可能使你懊惱。你現在大概想:「這實在是太誇張了,我應該為自己工作更多時間,為什麼每天不為自己工作一小時呢?為什麼不為自己工作一個半小時呢?為什麼不是一天兩小時呢?」

大多數財務規劃和教育的問題是著重在數字而不是大家的生活,與其只思考收入的比重,不如想想你生活的時數。今年有幾小時你是規劃為自己工作,而不是為你的雇主、政府、信用卡公司、銀行和其他要得到你部分收入的人呢?你認為這星期有幾小時是用在未來的?今天呢?今天你想花幾小時為自己的未來工作呢?

對我來說每天一小時似乎真的不足以換來美好的未來。如果你現在沒有存下大部分的收入,那你就太為其他人拚命而沒有對自己好,你值得更好的未來。

我的建議很簡單,今天開始,你每天至少應該為自己工作一小時,意味著你應該為未來先付錢給自己,將總收入的至少10%放在我們稱為稅前退休帳戶的地方。

以下是我們要做的事

- 決心為你的未來先付錢給自己。

- 開立退休帳戶。

- 將總收入的10%放進帳戶。

- 將程序自動化。

舉例說,明天你開始將稅前總收入的10%自動由薪資轉入稅前退休帳戶。藉由簡單而自動的程序,你最後累積的財富會比90%的人口還多。沒錯,先付錢給自己能幫助你累積到龐大的財富。

本文摘自

相關新聞

新北市三鶯部落安遷新厝 舊聚落將現水岸新風貌

藥物控制不良 嚴重氣喘恐有致命危機!

植物變畫作 臺藝大畢業生用異材質揮灑創意

農信保配合協助台中地區葡萄災損農民

川普文法好爛? 老師憤而改起白宮文件

台灣省政府人力歸零 明年不再編預算

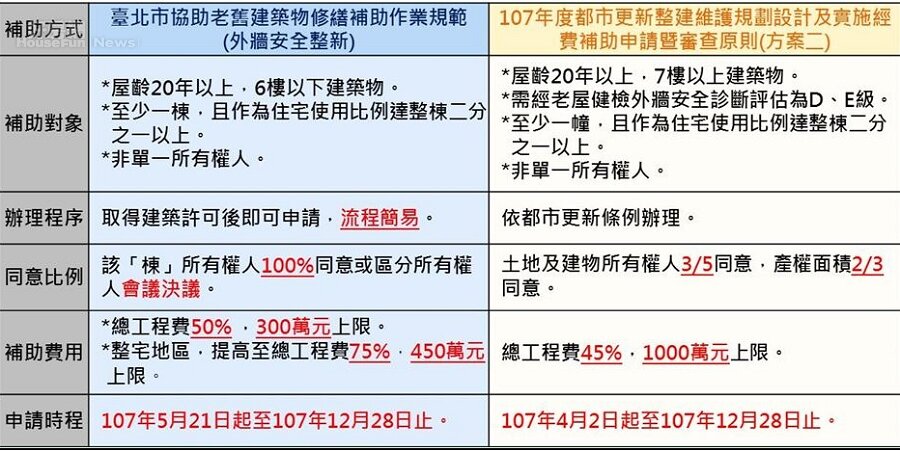

北市老屋外牆整新 最高補助400萬

4年前買在房市高點 店面脫手還賺進百萬

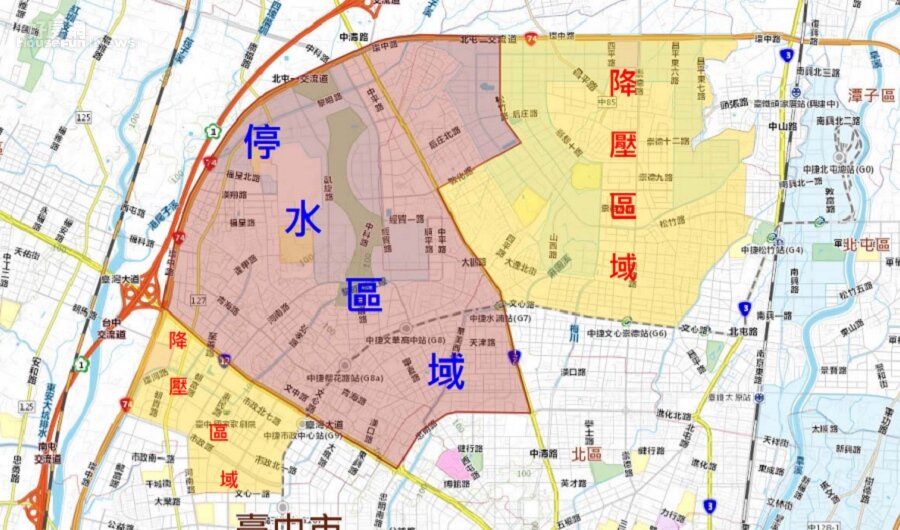

台中水管破裂停水16小時 再不下雨恐全台也將限水